L’amortissement dégressif désigne l’une des deux méthodes d’amortissement d’un bien qui permet à une entreprise d’étaler, comptablement, le coût d’achat sur la durée d’utilisation dudit bien.Contrairement à l’amortissement linéaire qui consiste à déduire une annuité constante sur tous les exercices de la durée d’amortissement du bien, l’amortissement dégressif permet de constater une dépréciation plus rapide du bien sur les premières années.

Amortissement dégressif

On peut aussi dire que l’amortissement dégressif est la prise en charge d’un investissement étalé sur une période donnée de façon à prendre plus en charge au début que à la fin.

L’amortissement annuel est calculé de manière dégressive ou décroissante en appliquant un taux fixe à la valeur restant à amortir ou valeur résiduelle.

La principale raison de l’amortissement dégressif est d’encourager l’investissement des entreprises en leur procurant un avantage fiscal. Cet avantage se concrétise par un amortissement des immobilisations plus élevé les premières années qui suivent l’acquisition.

Comme on le sait maintenant, la dotation annuelle étant une charge, elle vient diminuer le résultat de l’entreprise, donc l’impôt sur les sociétés qu’elle va devoir acquitter.

Or, plus la dotation est forte, plus elle contribue à réduire l’impôt. C’est donc l’atout de l’amortissement dégressif, les premières années, par rapport à l’amortissement linéaire.

Pour calculer l’amortissement dégressif, on se base sur un coefficient fiscal, lui-même basé sur l’amortissement linéaire et la durée de vie du bien.

Voici trois des coefficients fiscaux les plus courants, selon la durée de vie estimée du bien:

– 1,25 pour une durée de vie de 3 à 4 ans;

– 1,75 pour une durée de vie de 5 à 6 ans;

– 2,25 pour une durée de vie supérieure à 6 ans.

Ces coefficients sont donnés à titre indicatif: si l’amortissement dégressif est bien défini dans le Code général des impôts, les coefficients fiscaux, eux, sont susceptibles d’évoluer selon les années.

Reprenons maintenant l’exemple développé lors de la présentation de l’amortissement linéaire: un ordinateur amorti sur 3 ans, acheté 900 € HT le 1er janvier 2014.

Le taux d’amortissement linéaire était de 33,33 % (taux en % = 100 ÷ durée d’amortissement, soit ici 100 ÷ 3).

Pour obtenir le taux d’amortissement dégressif on applique maintenant le coefficient fiscal adéquat au taux linéaire théorique. Pour une durée de vie de 3 ans, le coefficient fiscal est de 1,25. Le taux dégressif est donc: 41,66 % arrondi (1,25 x 33,33). Avec ce taux, on bâtit maintenant un tableau d’amortissement dégressif.

Attention: l’amortissement dégressif étant conçu pour être plus avantageux que /’amortissement linéaire, il faut qu’il le reste. Donc, à chaque nouvelle annuité, on recalcule le taux linéaire théorique. Début 2015, il reste deux années à amortir (2015 et 2016). On va regarder lequel des taux, celui du linéaire ou celui du dégressif, est maintenant le plus intéressant: le linéaire donne un taux de 50 % (100/2) et, comme il est plus fort que le taux du dégressif, on passe donc en linéaire pour les deux années suivantes.

![]() Imaginons maintenant que l’acquisition du bien s’est faite en cours d’année, le 15 février. Il va falloir appliquer un prorata temporis pour la première annuité. À la différence de l’amortissement linéaire où le prorata temporis est calculé en jours d’utilisation, le prorata temporis est calculé en mois entiers d’utilisation pour l’amortissement dégressif.

Imaginons maintenant que l’acquisition du bien s’est faite en cours d’année, le 15 février. Il va falloir appliquer un prorata temporis pour la première annuité. À la différence de l’amortissement linéaire où le prorata temporis est calculé en jours d’utilisation, le prorata temporis est calculé en mois entiers d’utilisation pour l’amortissement dégressif.

Pour un achat réalisé le 15 février, on inclut le mois de février complet (celui qui est entamé) dans le calcul et on obtient 11 mois d’utilisation.

On calcule ensuite la première annuité: 900 X 41,66 % X 11/ 12 =343,70 €.

Et on établit le tableau suivant.

Ici aussi, le dégressif doit être plus avantageux que le linéaire. À chaque nouvelle annuité, on recalcule donc le taux linéaire théorique. Début 2015, il reste deux années à amortir (2075 et 2016). On regarde lequel des taux, celui du linéaire ou celui du dégressif, est le plus intéressant: le linéaire donnant un taux de 50 %(100/2), il est plus fort que le dégressif, on passe donc en linéaire pour les deux années suivantes.![]()

L’écriture de dotation aux amortissements pour la 1re annuité suit le même principe que pour la dotation d’un bien amorti en linéaire.

Le passage du dégressif au linéaire

Le passage du dégressif au linéaire tient compte d’un seuil à partir duquel l’entreprise doit basculer de l’un vers l’autre pour garder le taux le plus profitable pour elle, ainsi que le préconisent les règles de l’amortissement dégressif.

Dans l’exemple précédent, on a vu que l’on passait au taux linéaire dès la 2e année, mais ce n’est pas toujours le cas.

Pour mieux assimiler ce passage du dégressif au linéaire, prenons un nouvel exemple:

- une camionnette, achetée 10 000 € HT le 22 mai 2015, doit être amortie sur 5 ans selon la méthode dégressive;

- le taux linéaire théorique serait de 100/5 = 20 % ;

- le coefficient fiscal, pour une durée de vie de 5 années, est de 1,75;

- le taux dégressif est donc de 35 % (20 x 1,75);

- la date d’achat se situant en mai, on compte 8 mois d’utilisation,la première annuité sera donc affectée d’un coefficient de 8/12 eme, soit 10000 x 35 % x 8/12 = 2 333,33 €.

Le calcul de cette ire annuité démarre le tableau d’amortissement.

Il reste 4 années pour amortir le bien: 2016, 2017, 2018, 2019. On cherche à savoir maintenant quel taux,du dégressif ou du linéaire, est le plus favorable pour l’année suivante.

Il reste 4 années pour amortir le bien: 2016, 2017, 2018, 2019. On cherche à savoir maintenant quel taux,du dégressif ou du linéaire, est le plus favorable pour l’année suivante.

On calcule le linéaire théorique: 100 /4=25 %. Le taux de /’amortissement dégressif (35 %) est supérieur, on le conserve donc pour la suite du tableau.

![]()

Il reste 3 années à amortir: 2017 à2019. Le linéaire théorique est de 33,33 %(100/3), toujours inférieur au 35 % du dégressif .On reste donc en dégressif.

![]()

2 années restent à amortir: 2018 et 2019 =50 %. Le linéaire avec 50 %(100 / 2) devient plus avantageux que le dégressif On passe donc en linéaire jusqu’à la fin de l’amortissement du bien.

![]()

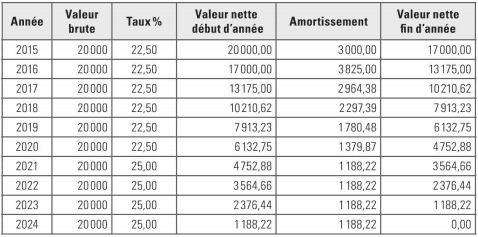

Cas pratique : amortissement dégressif

Préparez le tableau d’amortissement pour une machine industrielle acquise le 30 mai 2015 pour la somme de 20000,00 € HT, qui sera amortie sur 10 ans. Passez ensuite l’écriture de dotation pour la première année.

N.B. : vous appliquerez le coefficient fiscal de 2,25.

Correction du cas pratique:

Pour un amortissement sur 10 ans, le taux d’amortissement annuel en mode linéaire serait de 10 % (100 /10). Comme le mode dégressif a été choisi, on applique le coefficient fiscal préconisé: 2,25 pour une durée de vie supérieure à 6 ans. Le taux de l’amortissement dégressif est donc de 22,50 % (10 x 2,25).

Le calcul prorata temporis de la première annuité se fait en mois d’utilisation puisque c’est le mode dégressif qui est appliqué. La machine ayant été acquise en mai, on compte 8 mois d’utilisation en 2015. La première annuité est donc de 3000 € (20000 x 22,5 % x 8/12).

Sachant que le dégressif est abandonné dès que le taux du linéaire est supérieur, c’est en 2021 qu’on passera en linéaire pour les quatre années restant à courir.

Voici maintenant l’écriture de la dotation pour la première année.

Maintenant voici une explication claire et simple avec des illustrations sous forme d’une présentation Power Point.

Télécharger “Amortissement dégressif” Téléchargé 475 fois – 1,04 Mo

Laisser un commentaire