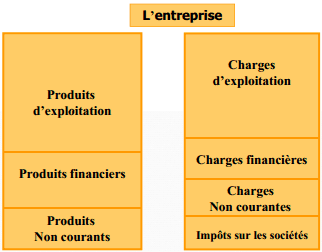

Le compte de produits et charges (CPC) est le film, sur une période donnée, des produits et des charges engagés pendant la période au titre de l’activité de l’entreprise ». Le CPC est construit autour de 3 types d’activités qui caractérisent l’entreprise :

- l’activité liée à la gestion courante de l’entreprise, appelée exploitation

=> calcul du résultat d’exploitation - l’activité de nature financière => calcul du résultat financier

- l’activité à caractère plutôt exceptionnel => calcul du résultat non courant

Le résultat net est égal à la somme des 3 résultats diminuée de l’impôt sur les sociétés

Analyse du compte de produits et charges

Le CPC ne permet pas une analyse de la formation du résultat au-delà de la distinction : exploitation, financier, non courant.

Le CPC, qui est le résultat conjugué :

- d’une activité de négoce ;

- d’une politique commerciale ;

- d’un choix industriel d’internalisation ou d’externalisation ;

- de compétences ;

- d’une politique d’amortissement ;

- d’une politique de financement.

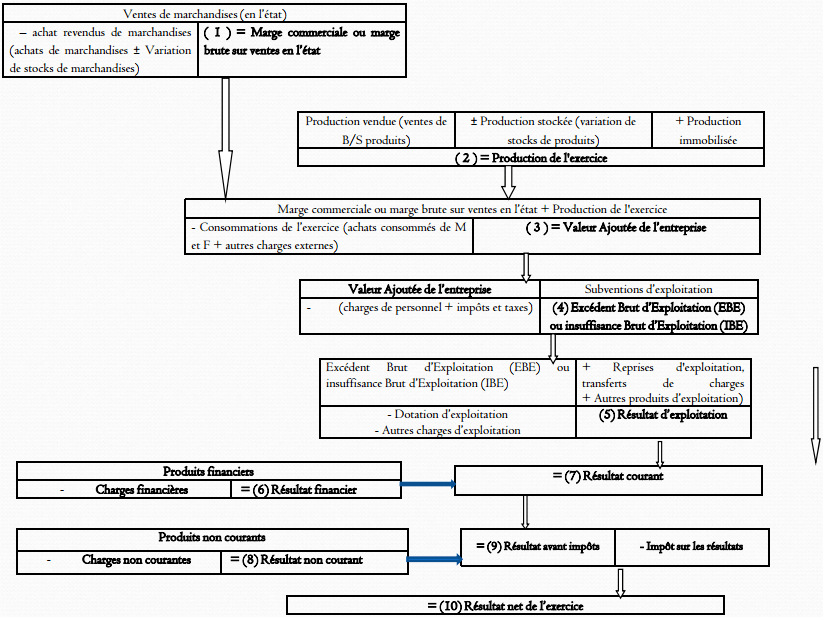

Cette analyse détaillée du CPC peut se faire à l’aide de la méthode dite ETAT DE SOLDES DE GESTION (ESG) synthétisé dans le tableau de formation de résultats (TFR) et le tableau de la capacité d’autofinancement (CAF).

Le Tableau de Formation des résultats (TFR)

Le calcul des soldes figurant dans le TFR permet :

- de comprendre la formation du résultat net en le décomposant ;

- d’apprécier la création de richesse générée par l’activité de l’entreprise ;

- de décrire la répartition de la richesse créée par l’entreprise entre les salariés et les organismes sociaux, l’Etat, les apporteurs de capitaux et l’entreprise elle-même ;

- de suivre l’évolution dans l’espace et dans le temps de la performance et de la rentabilité de l’activité de l’entreprise à l’aide de ratios d’activité, de profitabilité et de rentabilité.

Laisser un commentaire