L’évaluation de la valeur prévisionnelle de son fonds de roulement permet à l’entreprise de déterminer le niveau nécessaire pour couvrir les besoins de financement liés au cycle d’exploitation. Ceci dans l’objectif d’un équilibre global de financement. Pour cela, il faut analyser les composantes du besoin à financer constitué par le besoin en fonds de roulement d’exploitation. Le fonds de roulement normatif représente donc le besoin normé de financement généré par le cycle d’exploitation. Il est généralement exprimé par rapport au chiffre d’affaires qui caractérise l’activité.

Les facteurs de causalité du besoin en fonds de roulement

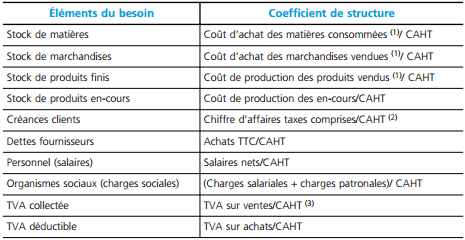

Chaque poste du besoin en fonds de roulement d’exploitation (stocks, créances, dettes) est analysé selon : la durée moyenne d’écoulement ; le coefficient de structure.

Durée moyenne d’écoulement

(1) Ne pas oublier la variation de stock.

(2) En principe 1,196 si la TVA est calculée à 19,60 % et 1,055 si elle est calculée à 5,5 %.

(3) En principe 0,196 si la TVA est calculée à 19,60 % et 0,055 si elle est calculée à 5,5 %.

Détermination du fonds de roulement normatif

Chaque poste du besoin en fonds de roulement est analysé en jours de chiffre d’affaires hors taxes :

Élément du BFRE en jours de CAHT = Durée d’écoulement × Coefficient de structure

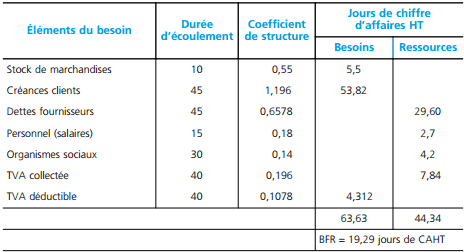

Les postes sont ensuite regroupés dans deux colonnes distinctes selon qu’ils représentent, pour l’entreprise, un besoin ou une ressource de financement. Par exemple, pour une entreprise commerciale :

Utilisation du fonds de roulement normatif

Détermination du fonds de roulement prévisionnel

Pour une année donnée, le fonds de roulement prévisionnel sera déterminé à partir du chiffre d’affaires prévisionnel. Par exemple, en retenant les éléments ci-dessus :

![]()

Décisions de gestion

1) Le fonds de roulement nécessaire étant déterminé, il peut être comparé au fonds de roulement existant pour ajustement. Ceci, en vertu de la relation « Trésorerie nette = FRNG – BFR » a un effet direct sur la trésorerie dont le niveau est en conséquence ajusté. Le coût financier d’une trésorerie négative est ainsi économisé.

2) Les éléments du fonds de roulement normatif sont des variables qui permettent aux dirigeants d’une entreprise d’agir pour améliorer le besoin en fonds de roulement. Par exemple, mesurer les conséquences sur le fonds de roulement d’une éventuelle réduction du temps de stockage.

3) Toute amélioration du besoin en fonds de roulement permet de réduire les financements longs dont dispose l’entreprise.

Résumant :

Le besoin de financement lié au cycle d’exploitation représente une des composantes (avec les immobilisations) des capitaux investis qui doivent être financés. Le BFRE dépend de postes (stocks, clients, fournisseurs) qui fluctuent en fonction du niveau d’activité de l’entreprise (représenté par le chiffre d’affaires) et la durée des crédits d’exploitation (crédit clients et fournisseurs).

Afin d’éviter des problèmes de trésorerie durables, le chef d’entreprise doit donc prévoir les capitaux nécessaires (fonds de roulement) pour financer le cycle d’exploitation.

Le fonds de roulement normatif, dit aussi besoin en fonds de roulement normatif, correspond au BFRE « moyen » prévisionnel exprimé en jours de chiffre d’affaires HT.

Chaque poste du besoin en fond de roulement (BFRE) se caractérise par sa durée d’écoulement qui représente la durée moyenne de présence du poste dans le bilan.

Exercice corrigé sur le besoin en fonds de roulement normatif:

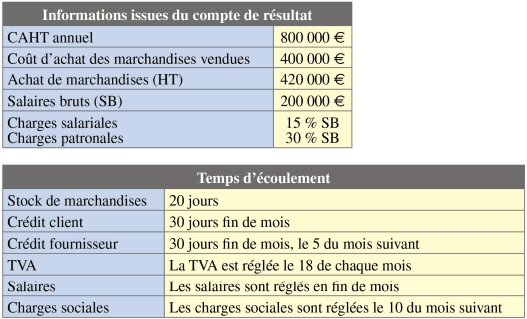

Pour une entreprise commerciale, vous disposez des données suivantes relatives à l’exercice N :

Calculez le besoin en fonds de roulement normatif.

Corrigé de l’exercice :

![]()

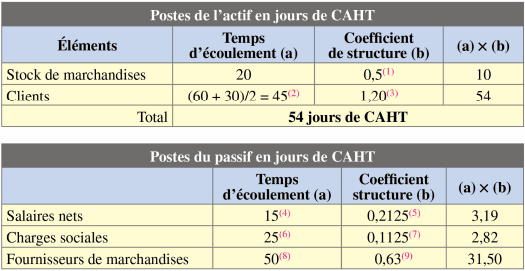

Le fonds de roulement normatif est égal à : 64- 40,65 = 23,35 jours de CAHT

soit en euros : 23,35 X 800 000/360 = 51 889 .

RENVOIS EXPLICATIFS

(1) Coût d’achat des marchandises vendues/CAHT.

(2) Les clients ne bénéficient pas de la même durée de crédit. En effet,les créances nées en début de mois bénéficient d’un crédit de 60 jours ; pour celles nées en fin de mois, le crédit n’est que de 30 jours. Le crédit moyen est de 45 jours.

(3) CATTC/CAHT = 1,20.

(4) Le travail des salariés est supposé réparti uniformément sur le mois. La durée d’écoulement est de 15 jours.

(5) Salaires nets = 0,85 X 200 000 = 170 000 ; le coefficient de structure est égal à 170 000/800 000.

(6) La durée d’écoulement des cotisations sociales est égale à celle des salaires augmentée de 10 jours soit 25 jours.

(7) Charges sociales salariales + patronales : 45 % X 200 000 = 90 000 ; le coefficient de structure est égal à : 90 000/800 000 = 11,25 %.

(8) Durée du crédit fournisseur : (60 + 30)/2 + 5 = 50 jours.

(9) Coefficient de structure : 420 000 X 1,20/800 000 = 0,63.

(10) Les achats et ventes sont supposés répartis uniformément sur le mois. La TVA collectée et déductible varie entre 0 et 30 jours. Le temps d’écoulement de la TVA à décaisser est donc de 15 jours + 18 jours soit 33 jours.

(11) Le coefficient de structure est égal à : (TVA collectée sur ventes – TVA déductible sur achats)/CAHT = (800 000- 420 000) X 0,20/800 000 = 0,095.

Daniel

Cours détaillé le plus simplement possible. Mais il y’a une p’tite nuance au niveau du titre qui annonce la détermination des coefficients de structure.

Il m’a beaucoup aidé. Merci

asma lounis

les créances nées en début de mois bénéficient d’un crédit de 60 jours

Comment vous avez trouvé 60 jours svp!