Résultat et cash flow sont deux notions distinctes ( Le résultat n’est pas le cash réellement dégagé) . Une entreprise peut avoir un résultat positif et un cash flow négatif ou, inversement, un résultat négatif et un cash flow positif.

Calcul différent du résultat est cash flow

Le résultat de l’activité apparaît en bas du compte de résultat et obéit à des règles comptables. Comme nous l’avons vu dans , le compte de résultat augmente à chaque produit : chaque facture client établie pour la livraison d’un bien ou l’exécution d’une prestation de services génère un produit enregistré dans le compte de résultat.

Le compte de résultat diminue aussi à chaque charge enregistrée : facture fournisseur reçue, bulletin de paie émis, dotation d’amortissement, etc. Enregistrer un produit ou une charge dans le compte de résultat ne signifie pas encaisser ou décaisser des liquidités. Qu’il y ait ou non encaissement ou décaissement de liquidité, le compte de résultat bouge dès qu’il y a activité.

Le cash flow est le flux réel de liquidités dégagé par l’entreprise. Il est donc directement lié à l’augmentation ou à la diminution de la trésorerie : le cash flow diminue à chaque flux de liquidité sortant et augmente à chaque flux de liquidité entrant.

On comprend dès lors qu’il puisse y avoir un résultat et un cash flow différents. Ainsi, pour 2012, une entreprise de transport logistique a annoncé un résultat net positif de + 697 M€ et un cash flow négatif de – 162 M€. Inversement, un constructeur automobile a annoncé un résultat net négatif de – 1161 M€ et un cash flow positif de + 809 M€.

Nous développons ci-dessous les quatre principales causes d’écart entre le résultat et le cash.

les quatre principales causes d’écart entre le résultat et le cash flow

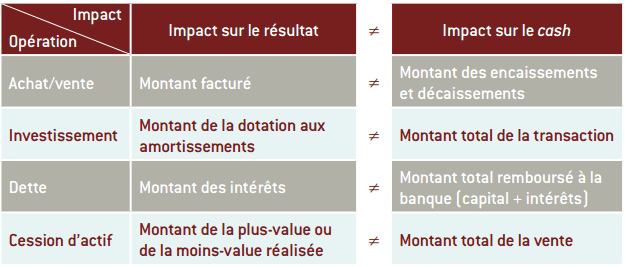

Les impacts des ventes et achats

Impact sur le compte de résultat : il est immédiat. Le résultat final monte ou baisse dès la facturation (entrante ou sortante), indépendamment du paiement effectif.

Impact sur le cash : il a lieu au moment du paiement effectif. Le cash monte à l’encaissement d’une facture émise et baisse au paiement d’une facture fournisseur.

Les impacts d’un investissement

Impact sur le compte de résultat : le comptable étale toujours la charge de l’investissement sur la durée de son amortissement. Il crée une dotation aux amortissements qui impacte chaque année le résultat final. La dotation aux amortissements est nécessairement inférieure à l’investissement.

Par exemple, si l’entreprise ABC investit 300 K€ dans un local immobilier et l’amortit sur 10 ans, elle ampute annuellement le compte de résultat de 30 K€ apparaissant en dotation aux amortissements.

Impact sur le cash : le flux de liquidité sortant correspond au paiement effectif de l’investissement.

Dans notre exemple, le cash de l’année baisse immédiatement de 300 K€. Pour l’entreprise ABC, l’investissement crée un écart de 270 K€ entre le résultat et le cash.

Les impacts d’un emprunt

Un emprunt génère une dette, composée d’un capital à rembourser et d’intérêts à payer. La dette est remboursée sur plusieurs années.

Impact sur le compte de résultat : le comptable passe en charge uniquement le paiement des intérêts de l’emprunt, qui correspondent au coût réel de l’endettement. Si ABC emprunte 1 M€ à 5 % sur 5 ans, elle doit rembourser à la banque 1 M€ de capital et payer 50 K€ d’intérêts. La première année, elle paie à la banque 250 K€ correspondant à 200 K€ de remboursement de capital et 50 K€ d’intérêts. Le résultat diminue seulement de 50 K€, soit uniquement du coût des intérêts.

Impact sur le cash : le cash baisse du montant global remboursé à la banque (capital et intérêt). Dans notre exemple, la première année, ABC rembourse réellement à la banque 250 K€ et le cash diminue donc de ces 250 K€. Pour ABC, le remboursement de la dette crée un écart de 200 K€ entre le résultat et le cash.

Les impacts d’une cession d’actifs

Une cession d’actifs est, par exemple, la vente d’un immeuble.

Impact sur le compte de résultat : le comptable enregistre uniquement la plus-value ou la moins-value liée à la vente. Autrement dit, le résultat augmente du montant du gain réalisé ou baisse du montant de la perte subie.

Si ABC revend 1,3 M€ un terrain qu’elle avait acquis pour 1 M€, elle effectue un gain de 300 K€. Le résultat augmente de 300 K€. Si elle revend le terrain pour 900 K€, elle subit une perte de 100 K€. Le résultat baisse alors de 100 K€.

Impact sur le cash : le cash monte du montant du prix de vente. Dans l’exemple précédent, le cash monte soit de 1,3 M€ soit de 900 K€. La cession du terrain crée un écart de 1 M€ entre le résultat et le cash : en cas de vente à 1,3 M€, le cash est bien de + 1,3 M€ mais le compte de résultat monte seulement de + 300 K€. En cas de vente à 900 K€, le cash s’élève effectivement à + 900 K€ alors que le compte de résultat enregistre une baisse de – 100 K€.

Résumant :

● Le résultat annuel de l’entreprise est égal à ses produits moins ses charges.

Résultat = produits HT – charges HT

● Le cash flow correspond au flux de liquidités réellement dégagé dans l’année, soit la différence entre les encaissements et les décaissements.

Cash flow = encaissements – décaissements

● Résultat et cash sont distincts car les opérations réalisées par l’entreprise les impactent de façon différente. Le tableau qui suit met en regard ces impacts.

Impact des opérations sur le résultat et sur le cash flow:

Pour conclure voici une étude de cas qui illustre la différence entre résultat comptable et cash flow

SWEDI CHRISTIAN

Bonjour Tifawt,

je suis vraiment motivé suivre réellement les cours que vous m’envoyez.

En fait, mon souci est de savoir comment puis-je avoir les fichiers par le format pdf?

Merci.

Tifawt

Salut . Je vais essayer à mettre des versions en pdf bientôt.

albert

j aimerais suivre aussi le cours,comment je peux faire?

Tifawt

Abonnez-vous pour suivre nos cours et exercices corrigés.