Les soldes intermédiaires de gestion, ou SIG, constituent la succession articulée des flux issus du compte de résultat. Cette ensemble complet de variables se justifie car le diagnostic financier ne peut se satisfaire du simple solde global du compte de résultat. Le bénéfice net, ou la perte nette, sont le fruit de toutes les charges et de tous les produits de l’exercice. Ce solde net est la somme d’éléments hétérogènes qui relèvent de types d’opérations différents. Il serait délicat de s’y arrêter car rien a priori ne permet de justifier une comparaison dans le temps dont les éléments sont hétérogènes.

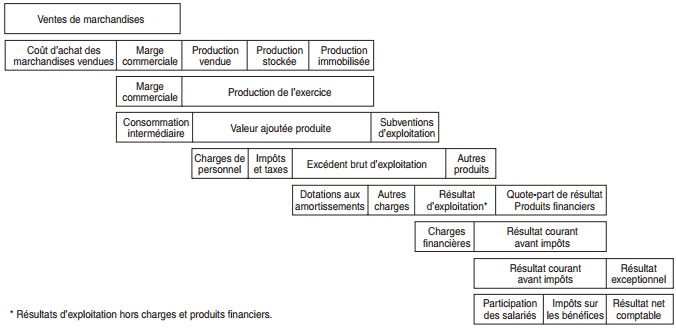

Le PCG, dans son système développé, met en évidence sept soldes intermédiaires de gestion (SIG) dont l’objectif est de montrer la genèse du résultat de l’entreprise et d’analyser sa composition en procédant à un calcul en cascade. Les différents Soldes intermédiaires de gestion (SIG) sont :

– la marge commerciale ;

– la production ;

– la valeur ajoutée produite ;

– l’excédent brut d’exploitation ;

– le résultat d’exploitation ;

– le résultat courant avant impôts ;

– le résultat exceptionnel.

Le calcul des soldes intermédiaires de gestion sera illustré à partir des données de la société Jeremy.

Calcul des soldes intermédiaires de gestion (SIG)

La marge commerciale

La marge commerciale n’a de sens que pour les entreprises qui ont une activité commerciale de distribution de produits revendus en l’état. Cette activité peut être la seule exercée par l’entreprise (cas des entreprises de négoce pur). Elle concerne aussi les entreprises mixtes qui ont à la fois une activité industrielle et commerciale.

Marge commerciale = Ventes de marchandises – Coût d’achat des marchandises vendues

Le coût d’achat des marchandises vendues s’obtient lui-même à partir des achats de marchandises corrigés des variations de stock de marchandises.

Coût d’achat des marchandises vendues = Achats de marchandises +/– Variation de stock de marchandises

La marge commerciale donne une information sur le profit brut procuré à l’entreprise par ses seules activités commerciales. Dans le commerce et la distribution, la « marge » a une importance considérable, elle est suivie dans le temps soit en valeur absolue, soit sous forme d’une grandeur relative : le ratio ou le taux de marge (sur ventes).

L’évolution dans le temps du taux de marge est suivie, soit globalement, soit par produit ou par ligne de produits, ou encore par unité ou secteur de ventes. Le taux de marge exprime pour 100 euros de ventes la capacité qu’a l’entreprise de tirer de sa position commerciale et de sa clientèle, un profit brut de x euros dans le cadre d’une pure activité commerciale.

Taux de marge = Marge commerciale/ Ventes de marchandises

La production

La production de l’exercice fait référence directement à l’activité de transformation industrielle et/ou de prestation de services de l’entreprise. Elle ne prend pas en compte les subventions d’exploitation, ni les diverses redevances perçues qui apparaissent dans les autres produits de gestion courante (comptes 74 et 75). On rappelle que :

Production vendue

+ Production stockée

+ Production immobilisée

= Production de l’exercice

On a signalé la difficulté d’interprétation de ce solde qui fait référence à des éléments hétérogènes valorisés selon des méthodes différentes (prix de vente, coût de production…). Ce solde est peu utilisé ; l’analyste financier prend davantage en considération le chiffre d’affaires qui rend compte de la capacité de l’entreprise à matérialiser son potentiel économique sous forme de créances sur ses clients.

La valeur ajoutée

La valeur ajoutée produite (VA) exprime la capacité de l’entreprise à créer des richesses dans ses activités économiques. Elle est mesurée par la différence entre la production et les consommations de biens et de services en provenance de tiers. Ces consommations sont des destructions de richesses qu’il faut imputer, dans le cadre d’un processus de transformation, sur la production de l’exercice et sur la marge commerciale.

Marge commerciale

+ Production de l’exercice

– Consommation de matières prem. et approv. (= achats +/– variation de stock )

– Autres achats et charges externes

= Valeur ajoutée produite

La liste des consommations intermédiaires à soustraire est celle qui découle du compte de résultat après retraitement. En particulier, on prendra garde à retirer des consommations intermédiaires, les loyers de crédit-bail, les charges liées au personnel intérimaire et, dans certains cas, celles de sous-traitance. Ces corrections visent à neutraliser le choix des méthodes d’exploitation de l’entreprise.

La valeur ajoutée représente la création de richesse économique qui découle de la mise en œuvre par l’entreprise de facteurs de production (capital, main-d’œuvre, savoir-faire…). Cette notion a une grande utilité au niveau macroéconomique car elle permet en agrégeant la valeur ajoutée des entreprises d’une branche ou d’un secteur, d’en mesurer la contribution à la production nationale.

La valeur ajoutée représente la richesse créée qui peut ensuite être redistribuée aux parties prenantes à l’intérieur ou à l’extérieur de l’entreprise. Il s’agit donc d’un solde dont le contenu est plus économique que financier.

• Ratios de productivité

Un ratio de productivité est un rapport entre un flux de richesse créé (output) sur un flux ou un stock représentant un facteur de production mis en œuvre dans ce but. La valeur ajoutée est couramment utilisée au numérateur comme mesure de richesse économique créée. Au dénominateur, on peut faire référence au flux de salaires bruts (charges comprises) ou à l’effectif moyen présent dans l’entreprise.

Valeur ajoutée/Salaires bruts ou Valeur ajoutée/Effectif moyen

La valeur ajoutée par personne employée (ou « par tête ») est une information très grossière, mais très utile pour typer une entreprise selon son intégration économique (plus ou moins grande dépendance envers l’extérieur) et son activité industrielle, commerciale ou de pure prestation de services. Les fourchettes types auxquelles on peut comparer la valeur ajoutée par personne sont :

– services de main-d’œuvre : 30 à 50 k€ ;

– industrie de main-d’œuvre : 40 à 75 k€ ;

– industrie : 75 à 150 k€ ;

– services « quaternaires » (étude, conseil…) : 150 à 250 k€.

On remarquera qu’une valeur ajoutée par tête inférieure à 30 k€ doit, sauf cas particulier, être considérée comme problématique.

L’excédent brut d’exploitation

L’excédent brut d’exploitation, ou EBE, est un solde particulier qui représente le surplus créé par l’exploitation de l’entreprise après rémunération du facteur de production travail et des impôts liés à la production.

Valeur ajoutée

+ Subventions d’exploitation

– Charges de personnel

– Impôts et taxes

= EBE

L’EBE mesure un surplus dégagé après une première rémunération de facteurs de production : les salariés (hors intéressement) et l’État (hors impôt sur les bénéfices). Il représente un solde ouvert aux autres parties prenantes de l’entreprise (prêteurs, actionnaires, entreprise elle-même pour son développement…). En toute rigueur, il faudrait rajouter aux charges de personnel la participation des salariés qui figure (à tort) en charges exceptionnelles.

L’EBE est mesuré avant les décisions d’amortissement et les charges financières qui découlent des choix de financement de l’entreprise. En ce sens, il est vraiment « brut », ce qui permet à l’analyste financier de faire une comparaison dans le temps.

De manière grossière, les ratios :

EBE/ Valeur ajoutée (en %) EBE/Chiffre d’affaires (en %)

permettent de suivre dans le temps la part de la valeur ajoutée (ou du CA) qui va au facteur de production capital (au sens large). Le premier, le ratio EBE/VA, est appelé marge industrielle. Il doit s’apprécier relativement à l’intensité en capital du processus de production de l’entreprise. Dans les industries de services, le taux de marge industriel se situe autour de 10 %. L’industrie lourde met en évidence des marges industrielles de 40 %. Dans certains cas particuliers, on trouve des taux de marge industriel de 50 %, tel est le cas du secteur du champagne ou de celui des entreprises de location de voitures. Le ratio EBE/CA est une marge brute sur CA.

Les valeurs mises en évidence sont par définition plus faibles que celles du précédent. Les niveaux moyens de ce ratio sont de 0,5 à 1 % dans le négoce, de 7 à 10 % dans l’industrie ou de 4 à 5 % dans les autres activités.

L’EBE apparaît aussi comme le solde entre, d’une part, des produits d’exploitation qui se sont traduits ou vont se traduire par un encaissement, et, d’autre part des charges d’exploitation décaissées ou qui vont l’être. Il mesure donc un surplus monétaire potentiel. L’EBE est un concept particulièrement riche qui mesure l’efficacité industrielle et commerciale de l’entreprise indépendamment des modalités de préservation et de financement du capital économique. Il exprime en même temps la capacité de l’entreprise à générer des ressources de trésorerie à partir de son exploitation. En ce sens, l’EBE est à la fois un solde d’exploitation et la mesure d’un flux de fonds brut.

Dans une perspective d’analyse, un EBE négatif, c’est-à-dire une insuffisance brute d’exploitation, est un sujet d’alarme.

Le résultat d’exploitation

Le résultat d’exploitation mesure l’enrichissement brut de l’entreprise en tenant compte de l’usure et de la dépréciation du capital économique. Ce solde est donc marqué par les choix effectués et les contraintes liées à l’amortissement comptable. Il apparaît comme la rentabilité brute de l’outil économique qu’est l’entreprise dans le déroulement de son exploitation. Tout comme l’EBE, le résultat d’exploitation est une mesure de la performance économique de l’entreprise. Il présente l’avantage d’incorporer la nécessité de préserver l’outil économique. Cependant, la prise en compte de cette contrainte est source de biais et de fortes distorsions. Les dotations aux amortissements subissent une forte influence fiscale.

Les dotations aux provisions trahissent aussi des choix comptables et fiscaux en matière de provisionnement. Par souci d’équilibre entre charges et produits, les reprises de provision qui figurent en produits doivent être intégrées Les provisions pour dépréciation en comptabilité dans le total. Le résultat d’exploitation est donc calculé à partir des dotations effectuées nettes des reprises de l’exercice. Ce faisant, on accepte d’imputer des dotations faites pour des risques à venir, sur des reprises qui concernent des événements passés. Ce qui est comptablement juste devient une hypothèse financière. S’ajoutent à l’EBE les autres produits et les autres charges d’exploitation.

EBE

– Dot. aux amort. et prov.

+ Reprise sur prov. et transfert de charges

+ Autres produits d’exploitation

– Autres charges d’exploitation

= Résultat d’exploitation

Le résultat d’exploitation est un pur flux d’exploitation. Ce n’est pas un flux de fonds car il intègre dans son calcul des charges et des produits comptables calculés, c’est-à-dire qui ne sont pas directement liés à des mouvements monétaires avec des tiers. C’est le cas des postes de dotations et de reprises liés aux amortissements et provisions.

Dans l’hypothèse où la politique d’amortissement et de provision de l’entreprise ne change pas, le résultat d’exploitation se prête bien à une comparaison dans le temps en valeur absolue ou en valeur relative. Dans ce dernier cas, on peut :

- soit calculer son évolution en pourcentage en comparant le résultat d’exploitation de l’année N avec celui de l’année N–1 ;

- soit calculer et suivre le ratio de marge d’exploitation qui exprime le pourcentage de bénéfice d’exploitation par rapport au CA :

Marge d’exploitation (en %) = Résultat d’exploitation/CA (hors taxes)

Le résultat courant

Le résultat courant prend en compte les aspects financiers, et tout particulièrement la structure de financement de l’entreprise. Les charges et produits financiers sont intégrés dans leur globalité. Or, on a vu que les postes de charges et de produits financiers sont eux-mêmes hétérogènes : frais d’intérêts liés à l’endettement, produits de dividendes de filiales, produits et charges liés aux opérations de trésorerie, charges calculées issues des dotations aux provisions, gains ou pertes de change.

Pour obtenir le résultat courant avant impôt, on ajoute (ou on retranche) aussi la quote-part de résultat sur opérations faites en commun.

Résultat d’exploitation

+/– Résultat op. en commun

+ Produits financiers

– Charges financières

= Résultat courant

En termes d’analyse, le résultat courant est censé être reproductible. Dans l’hypothèse d’une structure financière inchangée, d’une politique d’amortissement stable et de maintien des conditions économiques générales de l’entreprise, il est appelé à se renouveler. C’est bien là une fragilité de la notion de résultat courant car la politique financière de l’entreprise, et donc le coût de l’endettement, ne peuvent pas être supposés stables dans une comparaison sur plusieurs années. On sait que les taux d’intérêt évoluent et qu’une partie des charges et des produits financiers peut être liée à des éléments exceptionnels.

Sous réserve de ces précautions, l’analyste financier peut comparer le résultat courant d’une année sur l’autre. Il peut en particulier suivre le ratio de la marge courante :

Résultat courant/CA (hors taxes) (en %)

Le résultat courant exprime la performance globale de l’entreprise censée correspondre à son activité normale. Il permet d’apprécier le résultat qui sera reparti entre :

– l’État, sous forme d’impôt sur les bénéfices ;

– les salariés, sous forme de participation ;

– les actionnaires, sous forme de dividendes.

Le résultat exceptionnel

Le résultat exceptionnel est le solde net des produits et des charges exceptionnelles. Il retrace ce qui sort de l’activité habituelle de l’entreprise. Les éléments exceptionnels sont donc un ensemble hétérogène de charges et de produits non reproductibles. Ceux-ci reprennent en particulier des produits et des charges qui sont de purs éléments calculés (dotations, reprises, quotes-parts de subventions, valeurs comptables d’actifs cédés…) sans conséquences monétaires.

Le résultat net est le solde final du compte de résultat de l’exercice. Il est donc calculé après les opérations de répartition : participation des salaires, impôt sur les bénéfices .

Résultat courant

+ Produits exceptionnels.

– Charges exceptionnelles

– Participation salariés

– Impôts bénéfices

= Résultat net

Les soldes intermédiaires de gestion

L’analyste financier doit conserver présent à l’esprit que le résultat net présente trois caractéristiques :

L’analyste financier doit conserver présent à l’esprit que le résultat net présente trois caractéristiques :

- il est affiché par l’entreprise. Cela signifie qu’il résulte des décisions de l’entreprise au travers de marges de manœuvre comptables (dotations, évaluation…) et de choix de gestion (réalisation de plus-values suite à la cession d’actifs). La valeur affichée, au-delà de la mesure d’une performance financière, est aussi un message informationnel à destination des tiers ;

- il n’est pas forcément reproductible. L’étude des opérations exceptionnelles peut mettre en évidence des plus-values importantes provenant de la vente d’actifs.

On ne peut supposer que celles-ci se renouvellent régulièrement ; - il est fondamentalement un solde entre des produits et des coûts dont certains ont la particularité d’être des coûts comptables calculés qui n’entraînent pas de mouvements de trésorerie. Le résultat net est donc un solde comptable mesurant l’enrichissement des actionnaires. Il n’est en aucun cas assimilable à un flux de ressource interne.

Enfin on vous invite à faire l’exercice sur : « gestion et choix comptables »

Conclusion : Les soldes intermédiaires de gestion (SIG) permettent d’analyser le résultat d’une entreprise en le décomposant en plusieurs indicateurs importants, cela va permettre d’obtenir des information sur l’activité d’une entreprise et la formation de son bénéfice (ou au contraire un déficit).

Si vous avez aimé ce cours sur le calcul des soldes intermédiaires de gestion merci de le partager avec vos amis.

Djiei

J’ai adoré et comme je suis en CI je me demande si la comptabilisation se fait de la meme maniere .j’suis étudiant en 2e année de gestion commerciale ce cours m’apporte un plus dans ma comprehension. Merci

Isselmou

Bonjour !

Je voudrais savoir pourquoi le compte de résultat est libellé hors taxe ?

Merci d’avance !

Tifawt

Rappelez vous qu’un compte de résultat reprend les comptes de la classe 6 et 7.Et le chiffre d’affaires il est ou? en classe 7 « 707 vente de marchandises » par exemple… or c’est bien HT un 707, la TVA étant dans un compte de classe 4 « 44571 TVA collectée » par exemple, et ne figure donc pas au compte de résultat.

De plus vous n’avez aucun intérêt à avoir des documents de synthèse qui induiquent des montant TTC puisque la TVA n’est pas supportée par l’entrprise.

Isselmou

Quelle est l’impact de l’amortissement sur la rentabilité de l’entreprise ? Est il est il le même sur la trésorerie ?

Merci d’avance !

Seck

Interressant mais je ne peux pas le télécharger