L’objet de l’analyse financière est de faire le point sur la situation financière de l’entreprise en mettant en évidence ses forces et ses faiblesses. Aussi, les orientations de l’analyse financière seront fortement influencées par les contraintes financières de l’entreprise. Elles dépendront en plus des objectifs poursuivis par l’analyste et de la position des différents utilisateurs.

La préparation de l’analyse financière consiste à collecter des informations comptables et extra comptables et à les retraiter de façon à donner une image plus fidèle de la situation financière l’entreprise et de son activité. Les documents de base de l’analyse financière sont les états de synthèse comptables qui sont : le bilan, le compte de produits et de charges, l’état des soldes de gestion, le tableau de financement et l’état des informations complémentaires.

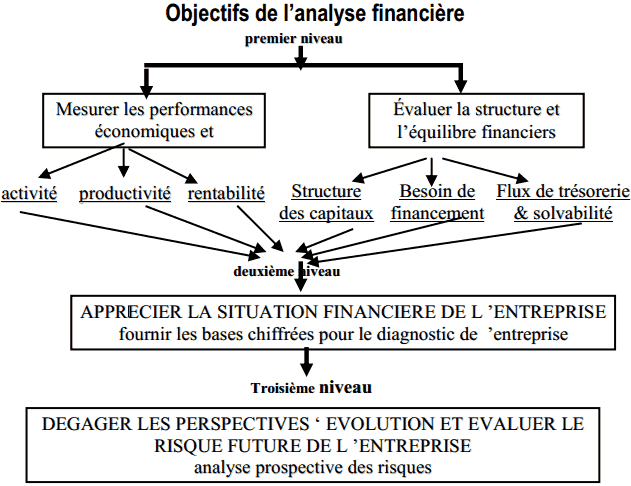

Les objectifs de l’analyse financière

L’analyse financière a pour objectif de répondre à cinq questions essentielles :

1- Comment a évolué la structure financière de l’entreprise : Quelle est la structure financière de l’entreprise ? Cette structure est-elle équilibrée ? qu’en est –il de sa capacité d’endettement ?

2- Comment ont évolué les actifs de l’entreprise : l’entreprise augmente-elle, maintient-elle ou diminue-telle son appareil industriel et commercial ?

3- Comment a évolué le cycle d’exploitation notamment en terme de délai : l’entreprise diminue-t-elle son niveau relatif de stocks ? accorde-t-elle un crédit client plus important ou plus faible ? Bénéficie-t-elle un crédit plus ou moins longs de la part des fournisseurs ?

4- Comment a évolué l’activité : le chiffre d’affaires croit-il fortement, faiblement, stagne-t-il, baisse-t-il ? Quel a été le rythme de croissance ? Est-elle supérieure à celle du secteur de l’entreprise ?

5- Et surtout comment a évolué la rentabilité : les rentabilités économiques et financières sont-elles satisfaisantes ? en augmentation ? Les moyens employés sont-ils en conformité avec les résultats obtenus ? Qu’en est-il des charges d’exploitation, croissent-elles plus ou moins vite que l’activité ? Quels sont les risques encourus ? Y a-t-il un risque prononcé ou non de connaître une défaillance ?

On peut résumer les objectifs de l’analyse financière dans le schéma suivant :

Le schéma directeur de l’analyse financière

L’analyse financière est fondée sur l’information contenue dans les différents comptes du bilan, du compte des produits et des charges et de l’état des informations complémentaires, et bien évidemment l’ensemble des informations internes et externes qui ont une relation avec l’entreprise, son personnel, ses dirigeants et qui ont une influence directe ou indirecte sur celle-ci.

Les objectifs de l’analyse financière varient en fonction des différents utilisateurs ; c’est ainsi qu’on distingue couramment l’analyse financière interne, effectuée à l’intérieur de l’entreprise, de l’analyse financière externe faite par les analystes extérieurs à l’entreprise.

La démarche comprend, généralement et pour toutes les approches, les étapes suivantes :

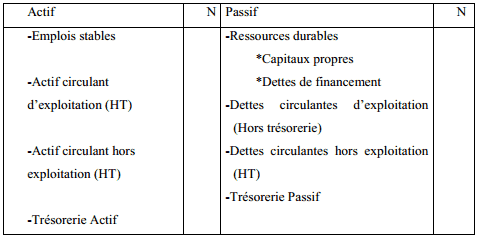

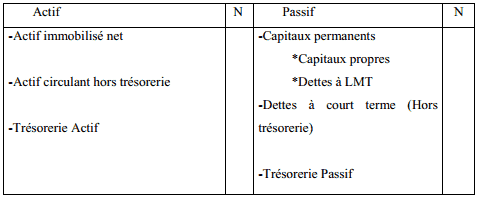

1ère étape : elle précise le passage du bilan comptable au bilan retraité ; ce dernier pouvant être fonctionnel ou financier selon l’approche adoptée. Il en est de même du compte de produits et de charges qui doit être retraité.

La 2ème étape : elle présente le bilan financier (patrimonial ou liquidité) ou fonctionnel en grandes masses ; et le CPC retraité.

Bilan retraité fonctionnel

Bilan retraité patrimonial

Bilan retraité patrimonial

La 3ème étape : Elle présente, en justifiant le cas échéant les calculs, les ratios les plus significatifs concernant la structure financière ; la liquidité ; l’activité et la rentabilité.

La 4ème étape : C’est la plus importante, est l’analyse financière proprement dite. Il s’agit de commenter l’évolution des ratios (pourquoi cette variation ? Est-ce favorable ou défavorable ? Dans ce dernier cas, que peut-on faire ?…) Et ceci ratio par ratio ou par bloc de ratios. Cette étape doit mener à un jugement de valeur ou à une appréciation de la situation financière de l’entreprise (ses forces et les faiblesses).

ali

merci pour votre aide

Gaël

Merci pour votre doc, grace au document j’ai validé économie

Ben

merci pour vos doc. ils me permettent d’avoir des connaissances supplémentaires en COMPTABILITÉ

celine

bjr, depuis que j’ai découvert votre site j’ai progressé énormément en comptabilité où j’étais novice. Les exercices et cours sont très appropiés

audrie Diayoka.

je suis débutante en la matière ,je compte sur vos cours pour me perfectionner

DONFACK

besoin de vos cours pour évoluer dans mon domaine. De préférence les cours en anglais

AMA

Très constructives les explications sur l’aspect de l’analyse financière.

C’est un résumé bien conçu

bosstrick

salut, j’ai vraiment envie de devenir expert à l’analyse financière alors grâce à vos articles je suis certain que ça pourrait m’aider merci.

Jobs-Hunters2022

L’etude de marche est une phase clef de la creation de votre entreprise. Elle vous permet de cerner le marche sur lequel vous allez vous lancer et de convaincre vos eventuels financeurs. Cet article vous fournira une methode ainsi qu’une vue d’ensemble pour realiser cette demarche. Pour qu’une etude de marche soit efficace, il faut respecter une demarche ordonnee et structuree et repondre a quatre sujets majeurs : le marche, l’offre, la demande et l’environnement de votre projet.