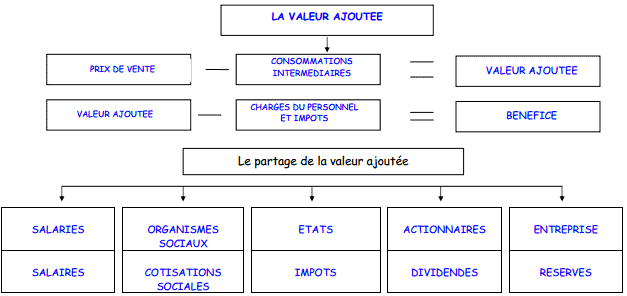

La valeur ajoutée (VA) représente la richesse nouvelle produite qui pourra être répartie sous forme de revenus. C’est une notion différente du chiffre d’affaires (CA) qui représente la somme de l’ensemble des ventes des entreprises. C’est la valeur ajoutée au prix des consommations intermédiaire et qui constitue le prix de vente HT. Elle comprend principalement les salaires versés aux employés et le profit réalisé par l’entrepreneur.

Consommations intermédiaires : Ce sont tous les achats de biens et de services que l’on a consommés pour fabriquer le produit final.

Maintenant, ci-après un exemple simple pour bien comprendre la notion de valeur ajoutée .Voir le tableau (en rouge des exemples pour chaque rubrique et le calcul de la valeur ajoutée) :

Valeur ajoutée (VA) : qu’est-ce que c’est ?

La valeur ajoutée (VA) représente la richesse nouvelle produite qui pourra être répartie sous forme de revenus. C’est une notion différente du chiffre d’affaires (CA) qui représente la somme de l’ensemble des ventes des entreprises. La valeur ajoutée est obtenue si on soustrait du chiffre d’affaires les coûts intermédiaires, c’est-à-dire les matières premières et les services que les entreprises ont du acheter pour produire.

On a donc VA = CA – coûts intermédiaires.

Prenons l’exemple du pain : la valeur ajoutée dans la production du pain représente la différence entre le prix du pain vendu (CA) et la somme du prix de la farine, du levain, de l’électricité, etc consommés pour produire ce pain.

Attention cependant, pour produire, une entreprise ne se contente pas de consommer des matières premières ou des services, elle utilise aussi des équipements et achète des brevets. Dans l’exemple du pain, il s’agira du fournil par exemple. Ces biens, étant des investissements, ne sont pas comptabilisés dans les coûts intermédiaires. Ils vont être utilisés plusieurs années, au lieu d’être consommés en une seule fois. Mais ils finiront par s’user ou par devenir techniquement désuets et il faudra les renouveler.

On appelle valeur ajoutée brute le calcul de la valeur ajoutée qui ne tient pas compte de cette usure des biens d’équipement (on parlera de profit brut, comme on parle couramment de produit intérieur brut , le fameux PIB qui correspond à la somme de toutes les richesses produites dans le pays par tous les agents économiques). On parlera de valeur ajoutée nette si on déduit les dotations aux amortissements des équipements utilisés pour la production.

Comment calculer la valeur ajoutée ?

La valeur ajoutée peut être calculée de deux façons : à partir de la marge commerciale et de la production ou à partir du résultat net.

Calcul de la valeur ajoutée à partir du résultat net :

Valeur Ajoutée (VA) = Résultat net + Charges exceptionnelles (compte 67) – Produits exceptionnels (compte 77) + Charges financières (compte 66) – Produits financiers (compte 76) + Autres charges (compte 65) – Autres produits (compte 75) + Charges de personnel (compte 64) + Impôts, taxes et versements assimilés (compte 63) + dotations aux amortissements et aux provisions (compte 68) – Reprises sur amortissements et provisions (compte 78) + Impôt sur les bénéfices (compte 69)

Calcul de la valeur ajoutée à partir de la marge commerciale :

Valeur Ajoutée (VA) = Marge commerciale + Production de l’exercice – Achats d’approvisionnements (comptes 601 à 606) ± Variation des stocks d’approvisionnements (6031 et 6032) – Frais accessoires d’achat d’approvisionnements (compte 608) + Rabais, remise et ristournes sur achats d’approvisionnements (compte 609 sauf 6097) – Autres charges externes (comptes 61 et 62)

Remarque : la valeur ajoutée sert, en général, de base au calcul de l’excédent brut d’exploitation (EBE).

Calcul de la valeur ajoutée (application)

Mise en situation : Vous êtes stagiaire à l’INSEE d’Amiens. Vous devez participer à la préparation d’une réunion concernant la production Picarde. Pour vous aider à mieux comprendre l’analyse des coûts, votre tuteur vous confie le dossier de l’entreprise LEE JEAN pour laquelle vous devez calculer la Valeur Ajoutée.

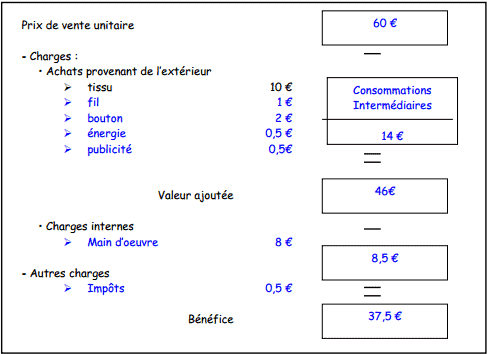

un jean est vendu 60 €. Le coût de sa fabrication se décompose ainsi :

| Main d’œuvre : | 8,00 € |

| Énergie : | 0,50 € |

| Publicité : | 0,50 € |

| Impôts : | 0,50 € |

| 23 JANVIER |

| Pourriez-vous compléter le document 1 faisant apparaître la valeur ajoutée et le bénéfice, pour la réunion de ce soir. |

Document 1 :

Que constatez-vous ?

La valeur ajoutée est différente du bénéfice. Le calcul de la Valeur Ajoutée permet de mesurer la richesse créée par l’entreprise.

On a : Prix de vente – consommation intermédiaire = Valeur ajoutée

Répartition de la valeur ajoutée

L’année dernière l’entreprise Lee Jean a réalisé une valeur ajoutée annuelle de 100 000 €, elle a versé 30 000 € de salaires et 15 000 € de cotisations sociales. L’impôt sur les sociétés était de 17 500 €. 20 000 € sont mis en réserve dans le but d’effectuer de investissements et le reste est distribué aux actionnaires.

| A qui est destinée la valeur ajoutée | Montant | |

| Distribuée | – Personnel (salaires) – Organismes sociaux (cotisations sociales – État (impôts sur les sociétés) – Actionnaires (bénéfice distribué) |

30 000 € 15 000 € 17 500 € 17 500 € |

| Non distribuée | – Réserve | 20 000 € |

| TOTAL | 100 000 € |

Qu’en concluez vous ?

Une partie de la Valeur Ajoutée (V.A.) est distribuée aux salariés, organismes sociaux, Etat et actionnaires. L’entreprise conserve le reste pour son autofinancement.

L’outil de mesure de la production nationale

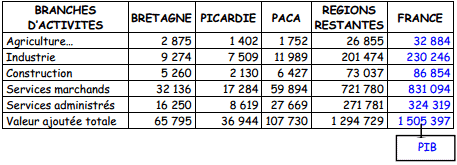

| 23 JANVIER : Maintenant que vous avez déterminé ce qu’est la VA, retrouvez, dans le tableau ci-dessous, où se situe la part de la richesse produite par l’entreprise Lee Jean. |

Valeurs ajoutées de toutes les entreprises Française en 2005 par région (en millions d’euros)

a) Calculez la valeur ajoutée par branches d’activités.

b) Calculez la valeur ajoutée totale pour la France.

c ) D’après vos connaissances, quel nom donne-t-on à la somme des valeurs ajoutées ?

Le PIB est la somme des V.A. de toutes les entreprises françaises, donc la somme de la richesse créée dans le pays.

Le produit intérieur brut (PIB)

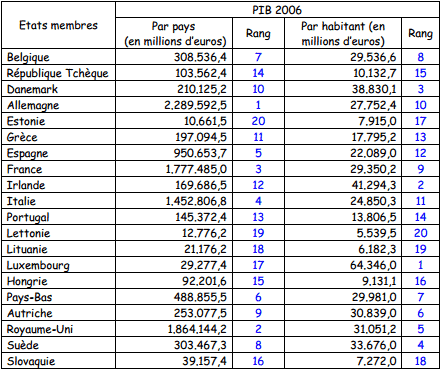

| 23 JANVIER : Merci de classez les pays dans l’ordre décroissant de leur PIB afin de situer la France par rapport aux autres pays répertoriés ci-dessous. |

Le rôle du PIB :

Classez le PIB par habitant en euros dans l’ordre décroissant.

Quel est le rôle du PIB ? Le PIB permet de mesurer la richesse du pays et de comparer les pays entre eux.

Que remarquez-vous et qu’en concluez-vous ? Nous constatons que le classement par pays est différent du classement par habitant. Le PIB par habitant permet de mesurer le niveau de vie.

Le PIB par pays permet de comparer la richesse de chacun d’eux.

Le PIB par habitant mesure le niveau de vie.

Le PIB et la croissance

| 23 JANVIER : Merci de prendre connaissance de l’article de presse en annexe afin de répondre aux questions suivantes. |

a) Quelles étaient les prévisions de croissance pour 2006 ?

Les prévisions de croissance pour 2006 étaient comprises entre 2% et 2,5%

b) A combien s’élève finalement le taux de croissance 2006 ? Expliquez pourquoi.

Le taux de croissance de 2006 s’élève en réalité à 2%, grâce à une croissance de 0,6% favorisée par le commerce extérieur, la consommation et les investissements du 4ème trimestre et freinée par le manque de croissance du 3ème trimestre.

Synthèse : Lorsque le taux de croissance du PIB augmente, le pays est en phase de croissance économique. Lorsqu’il est négatif sur une longue période, le pays est en situation de récession économique. Cela détermine les objectifs de la politique économique de la Nation.

La richesse créée par une entreprise s’appelle la VA

La somme des valeurs ajoutées de toutes les entreprises d’un pays s’appelle : LE PIB.

il permet de :

- Mesurer la richesse d ‘un pays et le niveau de vie de ses habitants

- Connaître le taux de croissance du pays.

- Déterminer les objectifs de la politique économique.

Bolongock

Je ne peux pas passer , sans vous remercier. Tifawt. Par ce que vous nous aider vraiment avec vos cours. Nous étudiants, nous sommes reconnaissant.

France_Career

La valeur ajoutee (VA) represente la richesse nouvelle produite par l entreprise lors du processus de production qui pourra etre repartie sous forme de revenus. Elle permet de calculer la richesse brute creee par une entreprise, avant remuneration de ses salaries, de ses apporteurs de capitaux et des administrations. La VA est une notion differente du chiffre d’affaires (CA) qui represente la somme de l’ensemble des ventes des entreprises. La valeur ajoutee est obtenue si on soustrait de la valeur de la production les couts intermediaires, c est-a-dire les matieres premieres et les services que les entreprises ont du acheter pour produire.