EBE est l’acronyme de « Excédent Brut d’Exploitation ». En comptabilité, l’EBE est un indicateur financier qui représente la capacité d’une entreprise à générer des bénéfices à partir de ses activités opérationnelles. L’EBE est calculé en soustrayant les charges d’exploitation (hors amortissements et provisions) du chiffre d’affaires de l’entreprise. Il représente donc le bénéfice que l’entreprise réaliserait si elle n’avait pas à payer d’autres charges que celles liées à son activité opérationnelle.

L’EBE est utilisé pour évaluer la rentabilité de l’entreprise et sa capacité à rembourser ses dettes. Il est également utilisé comme indicateur de performance dans l’analyse financière pour comparer la performance d’une entreprise à celle de ses pairs dans le même secteur d’activité.

Calcul de l’EBE (Excédent brut d’exploitation )

Il se calcule à partir du résultat de l’exercice (méthode ci-après) et exclut les intérêts d’emprunts et produits financiers, pour être en capacité de porter un jugement sur l’activité de l’Etablissement, sans prendre en compte la politique d’investissement et de gestion financière.

L’EBE ne prend en compte, ni les dotations aux amortissements ni les dotations aux provisions qui sont des charges et produits calculés. (Écritures comptables sans incidence monétaire immédiate).

Précisions sur les produits calculés : il s’agit de tous les produits qui ne se traduisent pas par une rentrée de trésorerie, comment par exemple les reprises de provisions, les reprises d’amortissement ou les quote-part des subventions d’investissement virées au compte de résultat.

Précisions sur les charges calculées : à l’inverse, il s’agit de toutes les charges comptabilisées qui ne se traduisent pas par une sortie de trésorerie, comme par exemple les provisions et les dotations aux amortissements.

Rappelons que, en comptabilité : l’amortissement est la constatation d’un amoindrissement de la valeur d’un élément d’actif (résultant de l’usage du temps). D’un point de vue financier, l’amortissement est un mécanisme permettant aux organisations de reconstituer leurs ressources internes en vue de financer le renouvellement de leur actif(immobilisations). La dotation (ou charge) vient diminuer le résultat comptable sans jamais donner lieu à un décaissement.

Calcul de l’EBE ou Excédent Brut d’Exploitation (NB Insuffisance si inférieur à 0) :

Résultat net comptable

+ charges financières – produits financiers

+ Dotations aux amortissements des immobilisations (courantes et exceptionnelles)

+ Dotations aux provisions pour risques et charges (courantes et exceptionnelles) hors provisions / créances douteuses

+ valeur comptable des éléments d’actifs cédés

– produits de cession des éléments d’actifs cédés

– Quote-part annuelles (ou amortissement) des subventions d’investissement (courantes et exceptionnelles)

– Reprises sur provisions pour risques et charges (courantes et exceptionnelles) hors reprises / créances douteuses

Comment améliorer l’EBE (Excédent brut d’exploitation )?

L’excédent brut d’exploitation (EBE) s’améliore en augmentant les marges. Il faut donc augmenter le CA et baisser les coûts.

Les actions améliorant l’EBE

Pour augmenter le CA, l’entreprise peut, par exemple :

- limiter les remises ;

- pousser les vendeurs à vendre cher ;

- vendre au juste prix ;

- pratiquer un intéressement sur un prix de vente moyen ;

- chercher des marchés plus lucratifs.

Pour diminuer les coûts, l’entreprise peut, par exemple :

- recourir à l’externalisation ;

- négocier auprès des fournisseurs ;

- rationaliser les achats ;

- réduire les coûts de production (en recourant à la sous-traitance, à l’intérim…) ;

- réduire les coûts salariaux en améliorant la productivité.

Les indicateurs de performance

Avoir un bon EBE suppose de recourir à des indicateurs mesurant le niveau de performance atteint par l’EBE. La méthode consiste à :

- élaborer les plans d’actions à mettre en œuvre pour atteindre la performance voulue en EBE ;

- recenser de réels indicateurs de pilotage mesurant l’état d’avancement du plan d’action ;

- suivre sur graphiques ces indicateurs de pilotage.

Il doit y avoir une corrélation permanente entre performance et pilotage. En effet, le système de contrôle porte sur le suivi des résultats attendus mais également sur le suivi des plans d’actions permettant de les atteindre.

Seul le suivi des plans d’actions montrera pourquoi les objectifs ne sont pas atteints et dans quelles directions orienter les nouvelles actions.

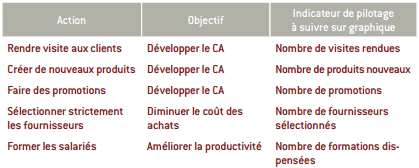

Prenons un exemple résumé dans le tableau ci-dessous. Une entreprise qui cherche à améliorer son EBE surveille cet indicateur de performance.

Elle a listé un certain nombre d’actions à mettre en œuvre, ainsi que l’indicateur de pilotage à suivre sur graphique pour chaque action.

Exemple d’un plan d’actions et des indicateurs de pilotage de la performance EBE

Alors on améliore l’EBE en agissant sur :

● le CA ;

● les coûts des achats ;

● les coûts salariaux.Piloter la performance de l’EBE suppose :

● d’établir un plan d’actions ;

● d’instaurer des indicateurs de pilotage précis et suivis sur des graphiques ;

● d’orienter les nouvelles actions selon les résultats obtenus.

Différence entre EBE et Résultat d’exploitation

L’Excédent Brut d’Exploitation (EBE) et le Résultat d’Exploitation sont deux indicateurs financiers distincts qui mesurent la performance économique d’une entreprise, mais ils ne sont pas exactement la même chose.

L’EBE est calculé en soustrayant les charges d’exploitation (hors amortissements et provisions) du chiffre d’affaires de l’entreprise. Il mesure la capacité de l’entreprise à générer un bénéfice à partir de ses activités opérationnelles avant de prendre en compte les charges financières et les impôts. L’EBE est un indicateur de la rentabilité de l’entreprise.

Le Résultat d’Exploitation, en revanche, est calculé en soustrayant toutes les charges, y compris les amortissements et provisions, du chiffre d’affaires de l’entreprise. Il mesure le bénéfice généré par l’entreprise à partir de ses activités opérationnelles après avoir pris en compte toutes les charges. Le Résultat d’Exploitation prend en compte les charges non liées à l’activité opérationnelle de l’entreprise, telles que les charges financières, les impôts et les charges exceptionnelles.

En somme, l’EBE est un indicateur de la capacité de l’entreprise à générer des bénéfices à partir de ses activités opérationnelles, tandis que le Résultat d’Exploitation est un indicateur de la rentabilité de l’entreprise après avoir pris en compte toutes les charges, y compris celles qui ne sont pas liées à l’activité opérationnelle.

Exercice corrigé sur l’EBE (Excédent brut d’exploitation )

Dans cet exercice corrigé on va calculer l’excédent brut d’exploitation (EBE) à partir des renseignements fournis en annexe, puis commenter son évolution enfin on va étudier les ratios de profitabilité et de rentabilité économiques. La société « Au nom de la rose », créée il y a huit ans, est spécialisée dans la vente en gros et demi-gros de rosiers anciens.

Les dirigeants ont constaté une baisse sensible d’activité sur les derniers exercices due notamment à la tendance du marché. À l’issue d’une étude de marché, cette société a décidé, à partir de l’exercice « N », de diversifier son activité en distribuant une nouvelle gamme de rosiers couvre-sol, très résistants aux maladies, qui demandent peu d’entretien et connaissent un franc-succès sur le marché. Elle souhaite en mesurer les effets sur sa rentabilité économique.

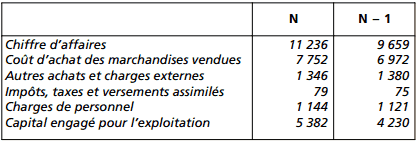

Données comptables en kiloeuros (annexe):

Travail à faire :

- Calculer l’excédent brut d’exploitation à partir des renseignements fournis en annexe, puis commenter son évolution.

- Étudier les ratios de profitabilité et de rentabilité économiques.

Corrigé de l’exercice sur l’ EBE

L’excédent brut d’exploitation (EBE)

On va calculer l’excédent brut d’exploitation (EBE) comme suit :

Chiffre d’affaires 11 236 (N) ……………………………………. 9 659 (N-1)

Coût d’achat des marchandises vendues 7 752(N) ……6 972 (N-1)

Autres achats et charges externes 1 346 (N)……………. 1 380 (N-1)

Impôts, taxes et versements assimilés 79(N) ……………… 75 (N-1)

Charges de personnel 1 144(N) …………………………….. 1 121 (N-1)

= Excédent brut d’exploitation 915 (N)…………………….. 111 (N-1)

Le taux de variation de l’excédent brut d’exploitation est le suivant :

(EBE n – EBE n – 1)/ EBE n – 1

Soit : (915 – 111)/111 = 724 %.

Après un niveau d’excédent brut d’exploitation très médiocre en « N – 1 », on assiste à une nette amélioration en « N ». Cela s’explique par un accroissement du chiffre d’affaires dans une plus grande proportion que celui du coût d’achat des marchandises vendues et des charges de personnel. D’autre part, on constate une légère réduction des autres achats et charges externes. On peut en conclure que l’entreprise a su maîtriser ses coûts d’exploitation.

L’évolution très positive de l’excédent brut d’exploitation permet d’affirmer que la diversification de l’activité a permis une progression de la performance de l’entreprise.

Les ratios de profitabilité et de rentabilité économiques

a) Profitabilité économique

La profitabilité économique s’apprécie à partir de deux ratios :

Taux de marge brute d’exploitation :

EBE/ CA HT , alors pour N ( 915/ 11 236 = 8 %), pour N-1 ( 111/ 9 659 = 1 %)

Partage de la valeur ajoutée (facteur capital) :

EBE/VA¹ , alors pour N ( 915/ 2 138 = 43 %), pour N-1 ( 111/ 107 = 8 %)

(1) Valeur ajoutée « N » = 11 236 – 7 752 – 1 346 = 2 138.

Valeur ajoutée « N – 1 » = 9 659 – 6 972 – 1 380 = 1 307.

La capacité de l’entreprise à générer un résultat pour le chiffre d’affaires réalisé a progressé de 7 % (8 % – 1 %). La forte augmentation de l’excédent brut d’exploitation en est la cause.

Par ailleurs, la valeur ajoutée a augmenté de 35 % ; il en résulte que la part de richesse revenant à l’entreprise pour rémunérer les apporteurs de capitaux et renouveler le capital investi est en hausse sensible.

b) Rentabilité économique

La performance de l’exploitation se mesure à l’aide du taux de rentabilité économique :

Taux de rentabilité économique :

EBE/Capital engagé pour l’exploitation , alors pour N ( 915/ 5 382 = 17 %), pour N-1 ( 111/ 4 230= 3 %)

On constate une nette progression du taux de rentabilité économique du fait de la croissance de l’excédent brut d’exploitation.

D’autre part, l’augmentation de 27 % du capital engagé pour l’exploitation peut provenir d’investissements effectés au cours de l’exercice « N » ou bien d’un accroissement des stocks ou encore des créances clients du fait de conditions commerciales avantageuses accordées aux clients demandeurs du nouveau produit.

L’amélioration tant de la profitabilité que de la rentabilité est encourageante en ce qui concerne les perspectives de développement de l’entreprise.

Wenceslas Sebagarambyi

Merci pour votre esprit de partage gratuit. Après 35 années de rupture avec les notes de cours, votre publication m’aidera à me rafraîchir la mémoire sur l’analyse financière.

Retrraité, Je n’ai rien en reconnaissance so Ce n’est de vous souhaiter pleins succès dans bette entreprise.

sahri elyazid

merci pour votre esprit de partage gratuit

ADAMOU

Merci pour votre esprit de partage gratuit