Qu’elle soit statique (bilan fonctionnel) ou dynamique (tableau de financement), l’analyse de la structure financière de l’entreprise a pour but d’apprécier la solidité de celle-ci, c’est-à-dire sa capacité à résister face à des difficultés économiques. Le principal risque étudié est le risque d’insolvabilité, c’est-à-dire l’incapacité pour l’entreprise à rembourser ses dettes à leur échéance. Dans ce cas, les apporteurs de ressources externes (banquiers et fournisseurs) perdront une partie de leur créance sur l’entreprise.

Une entreprise peut se retrouver en situation d’insolvabilité dans deux cas de figure :

- si le produit de la vente de ses actifs est insuffisant pour rembourser ses dettes,

- si le montant des actifs est suffisant pour rembourser les dettes mais que ceux-ci ne sont pas disponibles au moment où les dettes arrivent à échéance.

On réservera le terme d’insolvabilité à la première situation. Dans le second cas, on parlera d’illiquidité.

Les principaux ratios de structure financière

Les ratios permettant d’évaluer la structure financière de l’entreprise sont très variés et chaque analyste financier est libre de créer ceux qui lui semblent pertinents. Nous n’étudierons donc que les plus communément utilisés.

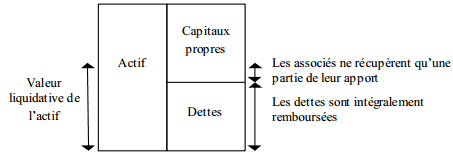

• Capitaux propres / total bilan

Ce ratio, appelé ratio d’autonomie financière, est particulièrement étudié par les banquiers car les capitaux propres sont pour eux une garantie.

En effet, en cas de liquidation de l’entreprise, les actionnaires seront les derniers servis lors de la vente des actifs.

Si l’actif s’avère insuffisant pour couvrir le passif, la perte sera donc imputée sur les fonds propres avant de l’être sur les autres dettes :

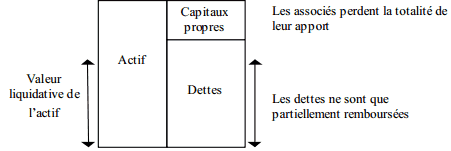

Le même bilan mais avec une proportion de capitaux propres plus faible :

Bien qu’il n’existe pas de norme absolue, un « bon » rapport ne doit pas être inférieur à 1/3 (exceptionnellement 1/4).

Bien qu’il n’existe pas de norme absolue, un « bon » rapport ne doit pas être inférieur à 1/3 (exceptionnellement 1/4).

• Capitaux propres / dettes financières

Ce ratio représente la structure de financement de l’entreprise (autofinancement ou recours à l’emprunt).

Là encore, il n’existe pas de norme absolue, mais en règle générale un « bon » rapport ne doit pas être inférieur à 1.

• Dettes financières / CAF

Ce ratio représente le nombre d’années nécessaires pour rembourser la dette dans le cas où la CAF serait exclusivement employée à ce remboursement (pas de dividendes ni d’investissements).

Ce chiffre peut utilement être comparé à l’échéancier des dettes financières : un ratio de 4 est correct si l’endettement est en moyenne à 8 ans mais inquiétant si il est à échéance d’2 ou 3 ans.

• Actif disponible à moins d’1 an / dettes exigibles à moins d’1 an

Ce ratio, appelé ratio de liquidité, reflète le risque d’illiquidité de l’entreprise. Il doit être au moins supérieur à 1 car sinon l’entreprise risque de se retrouver en situation de cessation de paiement.

La méthode des scores

Il s’agit d’une technique d’analyse et de détection de la probabilité de défaillance d’une entreprise.

Le score se présente comme une fonction mathématique qui retient plusieurs ratios jugés pertinents, plus ou moins fortement pondérés selon leur importance.

Le résultat obtenu en appliquant cette fonction aux chiffres d’une entreprise permet de la situer dans une catégorie de risque.

Il n’existe pas une formule type, mais chaque banque ou agence de notation a développé sa propre fonction de « scoring » … qu’elle conserve secrète pour éviter que les comptes soient « maquillés » de façon à se présenter de la façon la plus avantageuse possible.

A titre d’exemple le score de Conan et Holder (un peu ancien mais simple à calculer) s’obtient grâce à la formule suivante :

24 R1 + 22 R2 + 16 R3 – 87 R4 – 10 R5

Avec :

R1 = EBE / endettement total

R2 = Capitaux permanents / total bilan

R3 = Actif circulant / total bilan

R4 = Frais financiers / CA

R5 = Frais de personnel / VA

Le résultat est ensuite analysé de la façon suivante :

- score < 0 : forte probabilité de défaillance au cours des trois prochaines années

- score compris entre 0 et 10 : probabilité non négligeable de défaillance

- score compris entre 10 et 18 : très faible probabilité de défaillance

- score > 18 : probabilité de défaillance quasi nulle.

kazadi

bonjour je peux télécharger les cours de deuxième licence faculté économie

Mira

Bonjour! Merci beaucoup pour tout ca .

J’ai une question, peut-on analyser la structure financière à partir du bilan financier?