Dans cet exercice on va présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif) ; ensuite on va calculer le fond de roulement financier, le besoin en financement global et la trésorerie nette et les ratios (Autonomie financier, liquidité général, liquidité réduite et liquidité immédiate ) et enfin on va commenter la situation financière de l’entreprise.

Le bilan de l’entreprise SOTISMA se présente ainsi au 31/12/2010 :

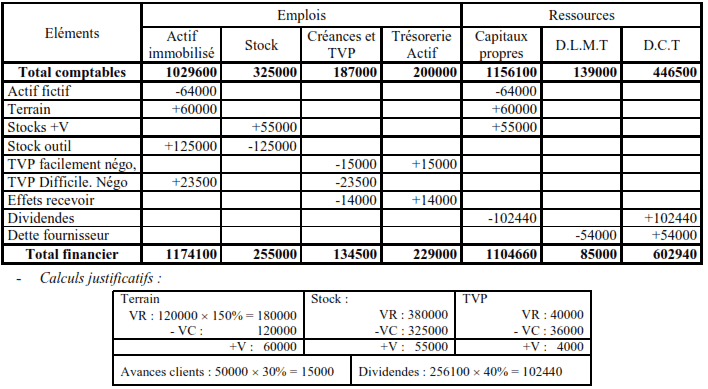

Informations complémentaires sur les immobilisations :

- Un terrain pour 120 000 DH peut être cédé à 150% de leur valeur d’achat.

- Les stocks ont une valeur réelle de 380 000 DH dont un stock outil de 125 000 DH;

- Les TVP peuvent être cédés immédiatement pour 15 000 DH, des TVP achetées 23 500 DH sont difficilement négociables à moins d’un an.

- 30% des Avances clients d’un montant de 50 000 se renouvellent régulièrement.

- Des effets à recevoir d’un montant de 14 000 DH sont escomptables.

- Le résultat de 2012 sera réparti ainsi :

60% mis en réserves

40% aux actionnaires (à payer dans deux mois).

- Une dette fournisseur de 54 000 DH est à échéance de 4 mois.

Solution de l’exercice Diagnostic Financier

1. Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif)

Tableau de Redressement et de Reclassement (Le cas de 4 masses à l’actif et 3 masses au passif)

Total d’Emplois = Total Ressources

Total d’Emplois 1 174 100 +255 000 + 134 500 + 229 000 = 1 792 600

Total Ressources = 1 104 660 + 85 000 + 602 940 = 1 792 600

Le bilan financier condensé au 31.12.2012 (de 4 masses à l’actif et 3 masses au passif):

2. Calcul :

Fond de Roulement Fonctionnel:

Fond de Roulement Fonctionnel (FRF) = Financement permanent – Actif Immobilisé

= 1295100 – 1029600

= 265500 > 0 Le fond de roulement est positif, Les capitaux permanents arrivent à financer l’actif immobilisé.

Besoin en Financement Global:

Besoin en Financement Global (BFG) = Actif circulant (Hors trésorerie) – Passif circulant (Hors trésorerie)

= 512000 – 289500 = 222500

Trésorerie Nette :

Trésorerie nette (TN) = FRF – BFG = TA – TP

= 265500 – 222500 = 200000 – 157000

= 43000 = 43000

3. Calculer les ratios suivants :

– Ratio d’autonomie financier :

Ratio d’Autonomie Financier = Capitaux propres/Passif =1104660/1792600 = 0,61

– Liquidité Général :

Ratio de Liquidité Générale = Actif Circulant ( y compris la trésorerie Actif)/Passif circulant (y compris la trésorerie passif)

= (255 000 + 134 500 + 229 000)/602940 = 618500/602940 = 1,02

– Liquidité Réduite:

Ratio de Liquidité Réduite = (Actif circulant – Stocks)/Passif Circulant = 134500/602940= 0,22

Le passif circulant compris la trésorerie-passif.

– Liquidité Immédiate :

Ratio de Liquidité Immédiate = Trésorerie Actif /Passif circulant = 229000/602940 = 0,37

Le passif circulant compris la trésorerie-passif.

4. Commenter la situation financière de l’entreprise.

- L’autonomie financière est faible, les capitaux propres ne couvrent que 61% des ressources.

- Le ratio de liquidité générale est égale 1,02. L’entreprise, peut rembourser ces dettes à court terme une fois, grâce à l’actif circulant et à sa trésorerie-actif.

- Le ratio de liquidité réduite est égale 0,22 : Les créances et TVP ne couvrent que 22% de passif circulant.

- La trésorerie-actif ne couvre que 37%. L’entreprise ne peut faire face à ses dettes à court terme et faire des échéances.

Télécharger “Exercice corrigé d’analyse et diagnostic financier” Téléchargé 1095 fois – 416,00 o

OTHMANE BOUMEZZOURH

bonjour, vous avez oublié de saisir le montant d’avance client au niveau du tableau de redressement et de reclassement;

Cordialement

CLAUDE BOGNE

J’en suis très ravie de parcourir ce site.c’est très intéressant

mahassine

bonsoir . je pense que le montant des dettes a court terme est incorrecte ainsi que le montant de la tresorerie passif ne figure pas .

aussi loperation des reserves legalesne figure pas (60% du benefice est mise en reserve )

FranceCareer-2022

Sachant que les interets financiers representent 25 de la redevance de credit- bail, d- L’entreprise a acquis au cours du meme exercice une voiture de service en bois » font appel a votre concours pour proceder a un diagnostic financier