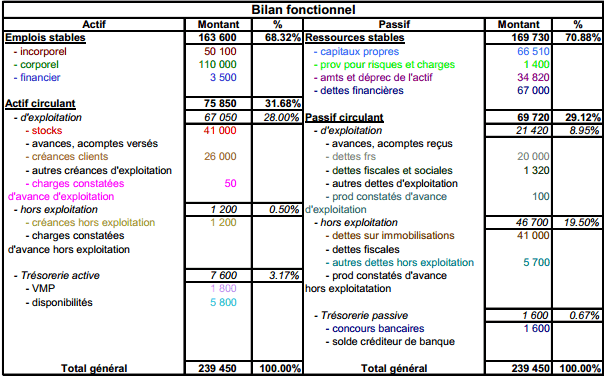

Voici un exercice corrigé d’ analyse du bilan fonctionnel à télécharger en pdf. Une analyse fonctionnelle du bilan comptable permet de savoir d’où vient l’argent d’une entreprise X et l’usage que cette dernière on fait .

L’ analyse du bilan fonctionnel

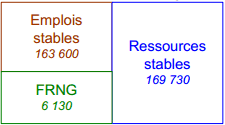

1 – Le fonds de roulement net global

Le fonds de roulement net global représente l’excédent des ressources stables sur les emplois stables.

Fonds de roulement net global = Ressources stables – Emplois stables

FRNG = 169 730-163 600 = 6 130

Le fonds de roulement net global va permettre de financer une partie de l’actif circulant.

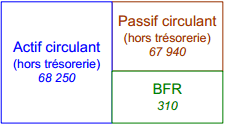

2 – Le besoin en fonds de roulement

Le besoin en fonds de roulement représente le surplus de financement nécessaire à l’exploitation de l’entreprise.

Besoin en fonds de roulement = Actif circulant (hors trésorerie) – Passif circulant (hors trésorerie)

BFR = 68 250 – 67 940 = 310

Le besoin en fonds de roulement est généré par le décalage qui existe entre les décaissements et les encaissements (ex : paiement des matières premières aux fournisseurs avant d’avoir reçu les règlements des clients pour les produits finis qui leur ont été vendus, …).

Remarque : Lorsque le passif circulant (hors trésorerie) est supérieur à l’actif circulant (hors trésorerie), on dégage une ressource en fonds de roulement.

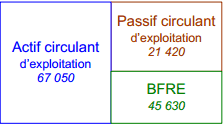

Le besoin en fonds de roulement d’exploitation

Le besoin en fonds de roulement d’exploitation représente le surplus de financement dégagé par les opérations d’exploitation.

Besoin en fonds de roulement d’exploitation = Actif circulant d’exploitation – Passif circulant d’exploitation

BFRE = 67 050 – 21 420 = 45 630

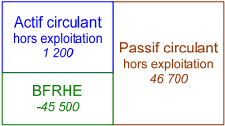

Le besoin en fonds de roulement hors exploitation

Le besoin en fonds de roulement hors exploitation représente le surplus de financement dégagé par les opérations hors exploitation.

Besoin en fonds de roulement hors exploitation = Actif circulant hors exploitation – Passif circulant hors exploitation

BFRHE = 1 200 – 46 700 = -45 500

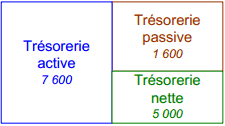

3 – La trésorerie nette

La trésorerie nette représente le montant des liquidités immédiatement disponibles.

Trésorerie nette = Trésorerie active – Trésorerie passive

Trésorerie nette = 7 600 – 1 600 = 5 000

La trésorerie nette représente également l’excédent du fonds de roulement net global sur le besoin en fonds de roulement.

Maintenant si vous voulez télécharger ce cas de synthèse d’ analyse du bilan fonctionnel voici le lien :

Télécharger “analyse du bilan fonctionnel” Téléchargé 2077 fois – 23,92 Ko

guerzou

S’il vous plait comment vous avez calculé le passif courant ( hors trésorerie ) 67940

radada

c’est plutot 68 120, sauf erreur non

idem pour le calcul de la TN à 5000 qui est en fait à 6000

Mohammed Lemrabti

Je suis un gerant d(une petite entreprise

je souhaite mieux apprendre la lecture de mon bilan

khalef

merci infiniment pour les cours et exercice que vous présentez sur votre site web