OPEX est l’abréviation de l’expression anglaise « operational expenditure ». Les OPEX sont les dépenses opérationnelles de l’entreprise. CAPEX est l’abréviation de l’expression anglaise « capital expenditure ». Les CAPEX sont les dépenses d’investissement de l’entreprise.

OPEX (operational expenditure)

Les OPEX sont les frais généraux et de fonctionnement en lien direct avec l’activité. Par exemple, les achats de consommables, les salaires, les dépenses de sous-traitance et de maintenance (entretien, réparation). Quel que soit leur montant, les OPEX passent immédiatement en charges dans le compte de résultat. Il y a simultanéité entre la comptabilisation de ces dépenses et leur déduction du résultat : dépenses aussitôt comptabilisées et aussitôt déduites !

CAPEX (capital expenditure)

Les CAPEX sont des dépenses d’investissement. Par exemple, des achats de machines, de bâtiments, de véhicules. Toute dépense qui augmente la valeur de la société se classe dans les CAPEX. Voici comment un groupe industriel expose dans son rapport de gestion ses décisions d’investissement CAPEX :

« Les décisions d’investissements CAPEX sont au cœur de la mise en œuvre de la stratégie de croissance du Groupe et recouvrent :

- le développement des activités par croissance interne et externe ;

- la progression de l’efficacité et de la fiabilité ;

- l’amélioration de la sécurité industrielle.

Les décisions d’investissement sont soumises à une discipline stricte, car elles engagent le Groupe sur le long terme. Un processus dédié, impliquant la direction générale, est en place pour garantir que les projets sélectionnés respectent les règles d’or du Groupe et soutiendront la croissance à long terme avec un retour minimal attendu sur capitaux employés. »

Ces dépenses CAPEX passent progressivement en négatif dans le compte de résultat à travers les dotations aux amortissements : le résultat se voit déduit d’une quote-part annuelle de la dépense, calculée à partir de la durée de vie du bien. Par exemple, si une entreprise achète 200 K€ une machine dont la durée de vie est estimée à dix ans, elle déduit linéairement 20 K€ du résultat, chaque année pendant dix ans.

Contrairement aux OPEX, il n’y a pas de simultanéité entre l’enregistrement des CAPEX et leur déduction du résultat : dépenses immédiatement faites mais déduction étalée sur la durée d’amortissement évaluée.

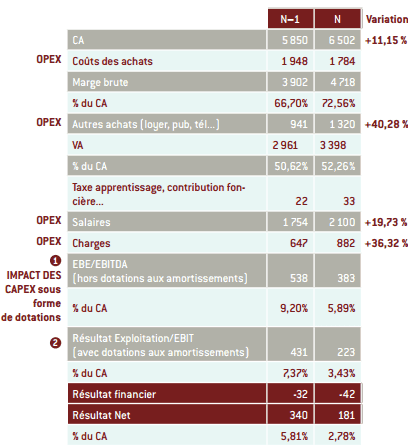

Le compte de résultat qui suit permet de repérer :

- que les OPEX ont un impact immédiat sur l’EBE (EBITDA) (1) ;

- que les CAPEX n’apparaissent pas directement. Ces dépenses font partie des dotations aux amortissements déduites de l’EBE (EBITDA) pour obtenir le résultat d’exploitation (EBIT) (2) ;

- qu’une mauvaise imputation entre charges et immobilisations aurait un impact sur le résultat légal de l’entreprise.

Compte de résultat (en Ke)

Certaines dépenses qui, par leur nature, devraient être des CAPEX sont à considérer dans le compte de résultat comme des OPEX en raison de leur faible montant.

Ainsi, les CAPEX inférieurs unitairement à 500 € HT peuvent être passés en charges immédiatement. Par exemple, l’achat d’une imprimante est normalement un CAPEX. Dans les faits, si l’imprimante est achetée 499 € HT, l’achat peut être considéré comme OPEX et passe immédiatement en charge. À 510 € HT, il doit être classé en CAPEX et amorti sur plusieurs années.

Certaines dépenses sont à la frontière OPEX/CAPEX. Par exemple, les dépenses d’entretien courantes ou les frais de développement d’un projet. Comment discerner ? S’il s’agit d’une simple dépense d’entretien, la dépense est à classer dans les OPEX : maintenance de groupes électrogènes, démontage de pylônes, peinture, ravalement de façade et tous travaux sans impact sur la structure d’un bâtiment.

À partir du moment où une dépense d’entretien augmente la durée de vie du bien, la dépense est à classer dans les CAPEX. Tel est le cas des travaux touchant à la structure d’un bâtiment. Dans le cas d’un développement de projet, on classe dans les CAPEX toute dépense visant un avantage économique futur, comme les frais de développement d’un prototype destiné à la commercialisation.

Résumant :

Les OPEX sont :

● des frais généraux ;

● des dépenses d’exploitation, en rapport direct avec l’activité ;

● immédiatement passés en charge dans le compte de résultat.Les CAPEX sont :

● des dépenses d’investissement ;

● des immobilisations ;

● étalés linéairement par dotation aux amortissements dans les comptes de résultat.

benrezzak fatiha

Comment controler le transfert de soldes compte courant et le conte d’escales avec consignateur étranger une prestation l’armateur étranger ds le quai algerien

Djiei Jean-Claude

Merci pour le cours mais , j’aimerai savoir si les notion de capex et opex sont universelles .