Entrée en vigueur le 1er janvier 2009, la loi de modernisation de l’économie (LME) borne les délais de règlements. Ces derniers devront être négociés et mentionnés dans ses conditions générales de ventes. Ils ne devront pas dépasser 60 jours à compter de la date d’émission de la facture (art. L. 441-6 alinéa 9) ou 45 jours fin de mois. Les conditions générales de vente devront donc informer des délais de paiement mais également des pénalités de retard. En cas de manquement à cette obligation, la loi prévoit l’application par défaut d’un délai légal de référence de 30 jours suivant la date de réception des marchandises ou de réalisation des prestations de service.

En cas de retard de paiement par rapport au délai maximum, la loi prévoit l’application d’un taux de pénalité qui est au minimum de 3 fois le taux d’intérêt légal. La loi LME a toutefois prévu certaines dérogations en fonction du secteur. En effet, pour certaines activités, l’application directe au 1er janvier 2009 des nouveaux délais s’avérait impossible. Ainsi les secteurs du BTP, du textile, du jouet, des métiers du livre, du bricolage, de la papeterie bénéficient de dérogations.

La LME est purement franco-française. Celle-ci ne prévoit donc rien concernant les opérations réalisées à l’international. Par conséquent les créances émises par des sociétés étrangères sur des entreprises françaises n’entrent pas dans le cadre de la loi LME. Ces entreprises peuvent continuer à facturer comme elles le pratiquaient jusqu’à présent, sans être tenues légalement d’observer les délais de paiement en vigueur en France. C’est une des faiblesses du dispositif.

Cette loi a pour objectif la réduction significative des délais de paiements afin d’améliorer la trésorerie des entreprises. Le montant des crédits interentreprises devrait donc diminuer. À partir de l’ensemble des bilans de la base de données Fiben à fin 2007, une simulation du passage de toutes les entreprises à un délai de paiement moyen de 60 jours maximum souligne l’importance des déplacements financiers susceptibles de s’opérer : une baisse escomptée de 118 milliards d’euros du côté des créances commerciales et de 106 du côté des dettes fournisseurs.

L’allégement de la charge nette de trésorerie pour les entreprises dans leur ensemble, induit par un retour à un délai de 60 jours, serait ainsi de l’ordre de 12 milliards d’euros. Parmi ces 118 milliards de créances clients au-delà de 60 jours, 77 milliards sont concentrés dans les entreprises de moins de 250 salariés.

L’allégement des besoins de trésorerie à attendre pour cette classe d’entreprises au titre de la réduction des délais clients serait donc substantiel. Les entreprises des services aux entreprises seraient celles qui bénéficieraient le plus de la mesure, avec des gains de trésorerie de l’ordre de 8 milliards d’euros net, suivies de celles des biens intermédiaires et des activités immobilières, avec des gains compris entre 3 et 4 milliards.

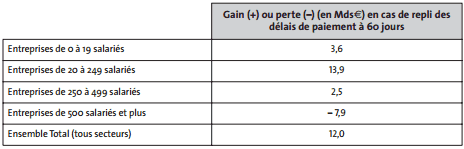

Le tableau 6.6 met en évidence que les entreprises qui perdraient le plus à un plafonnement des délais de paiement seraient les plus grandes. On sait que ces dernières bénéficient d’un rapport de force favorable qui fait jouer en leur faveur le crédit interentreprises. Les gagnants potentiels sont les PME pour qui un plafonnement du crédit client signifierait la libération de 14 Mds € de trésorerie.

Gains et pertes en cas de plafonnement des délais de paiement selon la taille des entreprises

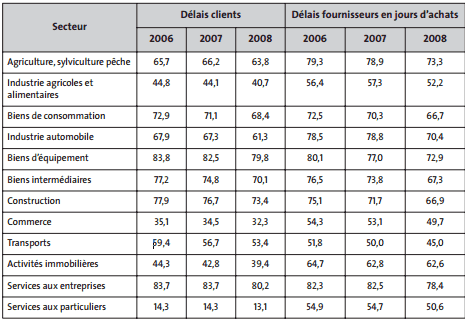

Dans la pratique, sur la base des données disponibles en août 2009, les délais de paiement ont diminué sensiblement en 2008. La moyenne des délais clients des entreprises s’établit à 54 jours de chiffre d’affaires à cette date, contre 56 en 2007 ; celle des délais fournisseurs représente 61 jours d’achats, contre 65 en 2007. Fait nouveau, cette baisse concerne toutes les entreprises, quels que soient leur secteur d’activité et leur taille (voir tableau ci-dessous).

Dans la pratique, sur la base des données disponibles en août 2009, les délais de paiement ont diminué sensiblement en 2008. La moyenne des délais clients des entreprises s’établit à 54 jours de chiffre d’affaires à cette date, contre 56 en 2007 ; celle des délais fournisseurs représente 61 jours d’achats, contre 65 en 2007. Fait nouveau, cette baisse concerne toutes les entreprises, quels que soient leur secteur d’activité et leur taille (voir tableau ci-dessous).

La mise en œuvre de la loi LME est progressive. Dès la première année, on estime que 40 % des entreprises se sont conformées à celle-ci.

Délais de règlement clients et fournisseurs par secteur d’activité (en jours)

Consulter aussi le cours « Le besoin de financement d’exploitation (BFE)«

Laisser un commentaire