La société SOCIBIT, filiale d’un groupe agroalimentaire fabrique des steaks hachés pur bœuf surgelés, conditionnées en barquettes de 10 unités de 300 grammes. La production actuelle est de 190 000 barquettes. La comptabilité analytique pour la période N fournit les renseignements suivants :

– Prix de cession d’une barquette au groupe 25 DT.

– Achats de matières (viande de bœuf ) : 16 DT pour 3 kilos de viande « utile » par barquette.

– Autres charges variables : 5 DT par barquette ;

– Charges de personnel (fixes) : 300 000 DT pour la main-d’œuvre ouvrière et 100 000 DT pour l’encadrement ;

– Amortissement du matériel : 250 000 DT ;

– Autres charges fixes : 80 000 DT.

La direction a décidé d’établir des prévisions budgétaires pour la période N+1. On retient comme hypothèse la plus probable le maintien du niveau actuel d’activité. Néanmoins, on voudrait avoir une idée de ce que serait le résultat d’exploitation dans une fourchette allant de 180 000 à 200 000 barquettes. D’autre part, la direction commerciale est très optimiste et avance le chiffre de 210 000 barquettes. On décide également d’établir un chiffrage correspondant au seuil de rentabilité.

Exercice de contrôle de gestion sur les budgets flexibles

Question n° 1 :

Dans le cadre de ces hypothèses, et en supposant dans un premier temps une stricte linéarité de la fonction de coût, établissez un budget flexible pour la période N+1.

Question n° 2 :

En réalité, à partir d’un volume d’achats correspondant à une production de 600 tonnes, le fournisseur de viande ( un groupement coopératifs d’éleveurs du Béja ) accorde une remise de 10 % sur les quantités supplémentaires ( au-delà de 600 tonnes ).

D’autre part, la capacité maximale de production actuelle par période de l’usine est de 195 000 barquettes. Au-delà,il faut prévoir des investissements supplémentaires induisant des amortissements supplémentaires de 50 000 DT et des charges de personnels supplémentaires de 30 000 DT.

Dans ces conditions permettant de modéliser un peu mieux la réalité, établissez le budget flexible.

L’exercice a été réalisé par le professeur Y. ABASSI.

Correction de l’exercice sur les budgets flexibles:

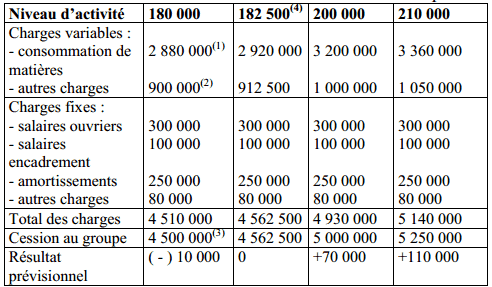

Question n° 1 : Tableau de calcul des coûts et des résultats prévisionnels

( 1 ) : 2 880 000 = 180 000 x 16 ;

( 2 ) : 900 000 = 180 000 x 5 ;

( 3 ) : 4 500 000 = 180 000 x 25

( 4 ) : Détermination du seuil de rentabilité : la marge sur coût variable unitaire étant 25 – ( 16 +5 ) = 4 DT, et les frais fixes globaux étant de 730 000 DT, d’où le point mort est F/MCVU = 730 000/4 = 182 500.

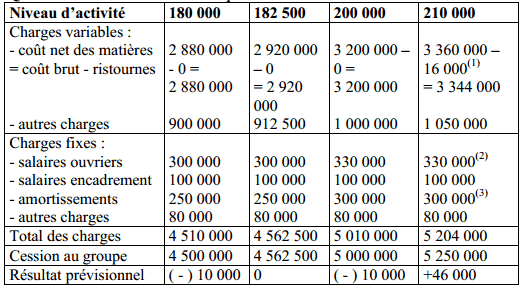

Question n° 2 : Prise en compte des ristournes et des investissements :

( 1 ) 16 000 = ( 210 000– 200 000) x 3 x 16/3 x 0.1 ;

( 2 ) 330 000 = 300 000 + 30 000

( 3 ) 300 000 = 250 000 + 50 000.

Laisser un commentaire