L’analyse de l’exploitation permet au gestionnaire de savoir si les conditions générales de l’exploitation permettent la rentabilité de l’entreprise et de mesurer le risque de ne pas être rentable si les réalisations s’éloignent des prévisions.

Le seuil de rentabilité

Le seuil de rentabilité (ou chiffre d’affaires critique) est le montant du chiffre d’affaires pour lequel l’entreprise ne réalise ni bénéfice ni perte. Il représente donc le chiffre d’affaires minimum à atteindre pour un exercice.

L’analyse du seuil de rentabilité s’appuie sur la distinction charges variables et charges fixes.

Détermination du seuil de rentabilité

• Par le calcul

Soient :

– SR, le seuil de rentabilité,

– CF, les charges fixes,

– coef MCV, le coefficient de marge sur coût variable .

Le seuil de rentabilité, exprimé en euros, est calculé à partir de la formule suivante :

SR = CF/Coef MCV

Il est possible de déterminer le seuil de rentabilité en quantité :

SR (quantités)= CF/ MCV unitaire

Exemple:

Les éléments de l’exploitation sont les suivants :

– charges fixes = 655 200 €,

– coefficient de marge sur coût variable = 40 %,

– prix de vente unitaire = 200 €,

– SR = 655 200/0,40 = 1 638 000 euros,

– SR (quantités) = 655 200/80 = 8 190 unités

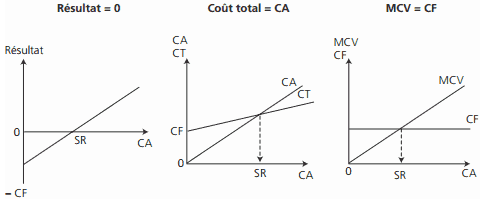

• Résolution graphique

On peut proposer trois modes de résolution graphique :

✎ Remarque:

Il ne faut pas confondre résolution (ou détermination) graphique et représentation graphique. Dans le premier cas, on détermine le seuil à partir de la construction des courbes. Dans le deuxième cas, il s’agit d’une illustration, le seuil ayant été préalablement défini par le calcul.

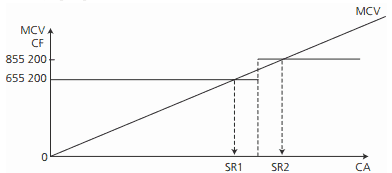

• Changement de structure

À partir d’un certain volume de production, les capacités productives sont insuffisantes, ce qui nécessite d’investir.

◆ Exemple:

Reprenons l’exemple précédent : une étude de marché montre que l’entreprise peut vendre jusqu’à 12 000 unités. Cependant, pour produire au-delà de 10 000 unités, il est nécessaire de procéder à des investissements qui ont pour effet d’augmenter les

charges fixes de 50 000 euros. Cette opération n’a pas d’effet sur les charges variables unitaires.

Calcul du nouveau seuil : SR = (655 200 + 200 000)/ 80 = 10 690 unités.

Représentation graphique :

Intérêt et limites du seuil de rentabilité

❏ Intérêt

Le seuil de rentabilité, chiffre d’affaires minimum à atteindre, est un indicateur de base du tableau de bord. Le seuil de rentabilité met en relation la politique de vente, les coûts et le résultat de l’entreprise (relation coût, volume, profit). Il est possible de procéder à des simulations en fonction de différentes hypothèses commerciales, économiques et techniques.

❏ Limites

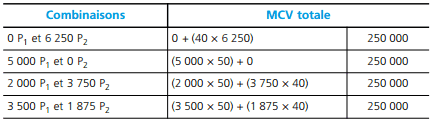

En cas de multi-production (ce qui est le plus fréquent), le seuil de rentabilité ne permet pas de définir le volume de ventes par produit.

◆ Exemple:

Supposons qu’une entreprise fabrique 2 produits P1 et P2 pour lesquels la marge sur coût variable unitaire est respectivement de 50 et 40 euros. Les charges fixes globales s’élèvent à 250 000 euros. Il ne sera pas possible de déterminer un seuil de rentabilité par produit car les charges fixes ne peuvent pas être réparties entre les produits.

Le seuil de rentabilité est atteint lorsque la marge sur coût variable est égale aux charges fixes, soit :

50X1 + 40X2 = 250 000 euros (avec X1 = quantité de produit P1 et X2 = quantité de produit P2).

Il existe donc une infinité de solutions. Par exemple :

Le risque d’exploitation

Le point mort

Le point mort est la date à laquelle le seuil de rentabilité est atteint :

Point mort (en mois) = SR/CA x 12

Cette date se détermine de façon différente selon les conditions dans lesquelles se réalise l’activité de l’entreprise :

L’activité est régulière:

Exemple:

SR = 1 638 000 euros ; CA annuel = 2 457 000 euros.

Point mort = 1 638 000/2 457 000 × 12 = 8 mois. Le seuil de rentabilité sera atteint environ le 1er septembre.

Si l’entreprise arrête son activité pendant 1 mois (congés), le rapport SR/CA sera multiplié par 11.

L’activité n’est pas régulière:

Exemple:

SR = 1 638 000 euros ; CA annuel = 2 457 000 euros répartis comme suit :

Le seuil de rentabilité est atteint au cours du 4e trimestre, plus précisément :

9 mois + [(1 638 000 – 1 634 000)/823 000] × 3 mois = 9,01 mois, soit début octobre.

La marge de sécurité et l’indice de sécurité

Ces deux indicateurs complètent l’information sur le risque d’exploitation.

Marge de sécurité= CAHT – SR

Indice de sécurité =(CAHT – SR)/CAHT

Le risque d’exploitation est d’autant plus faible que l’indice de sécurité est élevé.

Le risque d’exploitation en avenir aléatoire

Lorsque l’entreprise peut définir la loi de la demande, il lui est possible de calculer la probabilité d’atteindre le seuil, ce qui exprime ses chances d’être rentable.

◆ Exemple:

Les quantités vendues suivent une loi normale de paramètres m = 10 000 et σ = 1 000.

Nous avons déterminé le seuil de rentabilité qui est de 8 190 unités.

Quelle est la probabilité que l’exploitation soit rentable ?

P(D > = 8 190) = 1 – P(D < 8 190) = 1 – Π ((8 190 – 10 000)/1 000) = Π (1,81) = 0,9649.

Il y a donc plus de 96 % de chances que l’exploitation soit rentable.

Diakite

Un cours très bien détaillé qui donne l’envie d’aller jusqu’au bout de la lecture.

Si possible des exercices avec la représentation graphique du seuil de rentabilité. Merci

Tifawt

voir : Seuil de rentabilité : définition ,calcul et représentation graphique et [PDF] Coût variable et le seuil de rentabilité (cours résumé).

Pour plus d’exercice veuillez utiliser la barre de recherche .

vahid opportun

Si nous pouvons télécharger ça sera un atout.

cherif alhassane diao

mais pourquoi on ne peut pas telecharger les cours en pdf svp

car c’est tres important

Casier Jean-Christophe

Comment ose-t-on parler de rentabilité et plus exactement de seuil de rentabilité lorsque qu’on la définit en même temps par une intersection entre deux éléments du compte de résultat ? ===> D’un côté les charges d’exploitation et de l’autre les produits d’exploitation.

Cette intersection est appelée Break Even point (Point mort, point d’équilibre sous-entendu entre les charges et les produits) dans tous les autres pays du monde ou presque. Le break Even est un point d’intersection pout lequel le résultat n’est ni un profit ni une perte.

On est alors dans l’analyse de la profitabilité.

La rentabilité est quant à elle un rapport entre d’une part le résultat issu du métier (ou des métiers) et un montant engagé.

La rentabilité s’apprécie d’une part sur le long terme (on y inclut pour un projet toutes les dépenses et toutes les recettes) (on parle de rentabilité de l’investissement), et d’autre part sur le court terme et notamment à l’issue d’un exercice comptable.

Sur le long terme, une succession d’exercices profitables n’entrainera pas forcément une rentabilité du projet car il faudra tenir compte par exemple de la valeur de revente du projet éventuellement insuffisante pour bénéficier d’un retour positif sur investissement (Return on Investment);

Sur le court terme, c’est à dire sur un exercice comptable, une profitabilité entrainera forcement une rentabilité. On la mesure par le rapport Profitabilité/placement ou Profitabilité/ investissement (dont souvent le BFRE). Cette profitabilité est exprimée généralement par un résultat net. Les meilleurs appréciations peuvent se faire sur la base des CAF ( EBE et/ou CAF générale augmentée des PCEA qui sont bien des ressources).

Confondre la rentabilité avec le point d’équilibre entre la droite des charges et la droite des produits est une faute professionnel même si les traducteurs se sont « habitués » à la singularité française qui appelle en la circonstance un chien un chat.

ben

En France il porte le nom de point mort / seuil de rentabilité. ce n’est un montant sur lequel l’entreprise est rentable mais comme son nom l’indique, c’est le point à partir duquel l’entreprise n’est plus en perte et donc peut commencer à générer des profits >>> un seuil qu’il faut dépasser pour devenir rentable