« Tout achat de produits ou toute prestation de service pour une activité professionnelle doivent faire l’objet d’une facturation. Le vendeur est tenu de délivrer la facture dès la réalisation de la vente ou la prestation du service. L’acheteur doit la réclamer. La facture doit être rédigée en double exemplaire. Le vendeur et l’acheteur doivent en conserver chacun un exemplaire » (article L 441.3 du Code de commerce).

Les mentions obligatoires d’une facture

La facture constate la vente de biens (ou la prestation de services) d’une entreprise à une autre ou à un particulier. Elle est obligatoire et le vendeur ainsi que l’acheteur doivent en conserver un exemplaire.

Elle doit obligatoirement comporter les mentions suivantes :

- nom des parties et leur adresse ;

- forme juridique et capital social du vendeur ;

- numéro d’immatriculation du vendeur au registre du commerce ;

- numéro d’identification intracommunautaire ;

- éventuellement l’option exercée en matière de TVA (par exemple « TVA acquittée sur les débits ») ;

- dénomination précise des produits vendus ;

- quantité et prix unitaire hors taxe des produits vendus (éventuellement remise par article) ;

- taux de TVA par produit ou service ;

- montant total hors taxes ;

- montant de la TVA ;

- montant total taxes comprises ;

- date de règlement ;

- éventuellement, les conditions d’escompte.

Comptabilisation d’une facture

Cas général

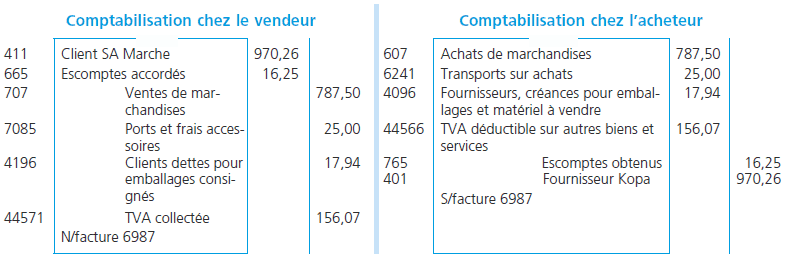

L’achat et la vente sont comptabilisés au net commercial (remise déduite) dans les comptes d’achats (Ex. : 601 « Achats de matières premières », 607 « Achats de marchandises ») et de ventes (Ex. : 701 « Ventes de produits finis », 707 « Ventes de marchandises »).

L’escompte représente une charge à caractère financier pour le vendeur et un produit de même nature pour l’acheteur.

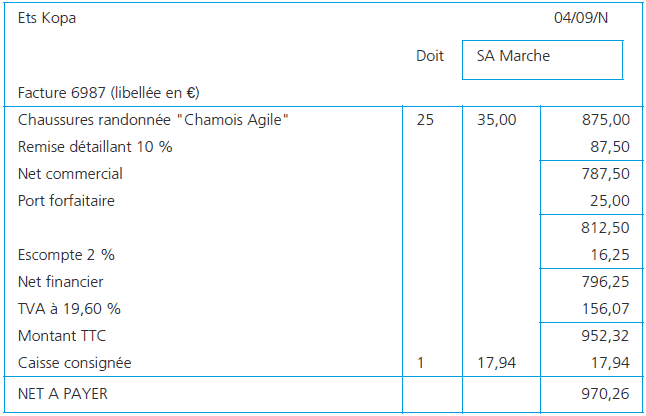

L’entreprise Kopa établit la facture suivante pour son client, la SA Marche.

Les conditions générales de vente figurent en général au verso de la facture. Pour les obligations respectives de l’acheteur et du vendeur, on se référera à l’ordonnance du 1/12/86 et à la loi du 31/12/92.

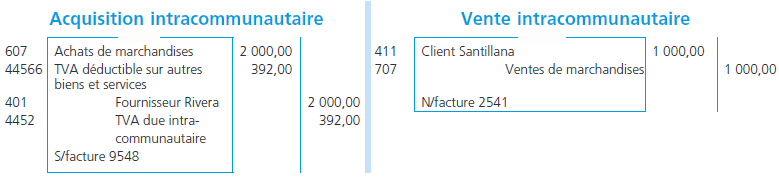

Cas des opérations intracommunautaires

Les factures établies pour des opérations réalisées avec une entreprise située dans l’Union européenne font l’objet de dispositions particulières en matière de TVA.

En effet, dans ce cas, la TVA est collectée par l’acquéreur sans que celui-ci ne perde son droit à déduction. Ces opérations seront libellées en euros, ce qui n’entraînera pas de traitement particulier puisque la comptabilité de l’entreprise française est tenue en euros.

L’entreprise française Fontaine vend des marchandises pour 1 000 e à l’entreprise espagnole Santillana (facture 2541).

L’entreprise française Fontaine achète des marchandises pour 2 000 e à l’entreprise italienne Rivera (facture 9548).

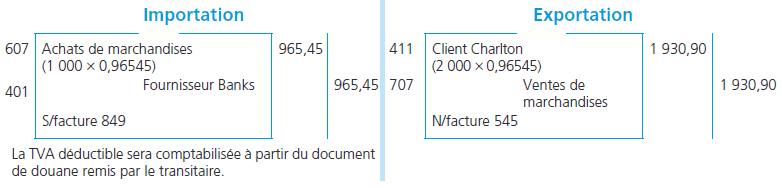

Cas des opérations hors Union européenne

Il s’agit des importations et des exportations. Les importations ouvrent droit à déduction de TVA (au taux en vigueur en France pour le produit importé) alors que les exportations sont exonérées de TVA. Elles peuvent être libellées en devises, par exemple en dollar. Cela entraînera donc une conversion en euros au cours du jour de l’opération.

L’entreprise française Fontaine vend des marchandises pour 2 000 dollars à l’entreprise américaine Charlton (facture 545).

L’entreprise française Fontaine achète des marchandises pour 1 000 dollars à l’entreprise américaine Banks (facture 849).

Ce jour-là, le dollar vaut 0,96545 e.

Les frais accessoires sont des frais annexes (frais de transport, assurance, commission, courtage, etc.) engagés par l’entreprise lors des opérations commerciales.

SONKOUE MELATCHIO Gatien

merci pour la connaissance que vous partager avec nous par internet