Pour tenir une comptabilité, il est très important de mettre en place des journaux comptables, avec obligatoirement un journal général qui constitue le support légal de la comptabilité. La plupart des entreprises utilisent pour des raisons pratiques plusieurs journaux auxiliaires qui sont ensuite centralisés dans le journal général appelé journal centralisateur : journal des achats, journal des ventes, journal de banque, journal de caisse…

La balance comptable peut être définit comme un document qui regroupe un ensemble de comptes d’une entreprise (comptes de bilan et/ou comptes de gestion) pour une période donnée. La balance comptable est aussi un état souvent utilisé dans les entreprises elle est essentielle mais pas obligatoire. Il existe trois formes de balance comptable: la balance comptable générale, la balance comptable auxiliaire et la balance comptable âgée.

Le compte de produits et charges (CPC) est un état de synthèse qui décrit en terme de produits et charges les composantes du résultat final de l’exercice comptable, il est déterminé à partir des comptes de produits et charges (classe 6 et 7 du plan comptable français marocain et belge).

Le bilan comptable est un document qui représente le patrimoine de l’entreprise, autrement dit sa situation économique et financière. Il se compose de l’actif et du passif.

Exercice corrigés 1: Journal, Balance , Bilan, CPC

La société MEUBLES INTER est spécialisée dans la fabrication des meubles d’intérieur depuis leur conception jusqu’à leur commercialisation dans trois grandes surfaces d’exposition. Son bilan le 1er avril 2004, premier mois de l’exercice, comporte les différents postes suivants:

Comptes

Soldes débiteurs

Soldes créditeurs

1111

Capital social

1510 000

1140

Réserve légale

7 580

1161

Report à nouveau (créditeur)

250 000

135

Provisions réglementées

42 000

148

Autres dettes de financement

45 500

151

Provisions pour risque

4 230

211

Frais préliminaires

10 210

212

Charges à répartir sur plusieurs exercices

51 500

221

Immobilisations en recherches et développement

73 109

223

Fonds commercial

70 000

231

Terrains

18 600

233

Installations techniques, matériel et outillage

864 300

234

Matériel de transport

179 000

235

Mobilier, matériel de bureau et aménagements divers

21 000

251

Titres de participation

200 000

28

Amortissements des immobilisations

71 780

29

Provisions pour dépréciation des immobilisations

3 000

3121

Stock de matières premières

25 870

3151

Stock de produits finis

10 250

341

Fournisseurs débiteurs, avances et acomptes

70 000

342

Clients et comptes rattachés

150 000

35

Titres et valeurs de placement

70 000

39

Provisions dépréciation des comptes de l’actif circulant

12 100

441

Fournisseurs et comptes rattachés

43 000

442

Clients créditeurs, avances et acomptes

13 200

444

Organismes sociaux

5 880

445

Etat créditeur

9 210

4487

Dettes rattachées aux autres créanciers

4 000

551

Chèques et valeurs à encaisser

59 100

5141

Banques

125 337

5161

Caisse

10 213

5165

Régies d’avances et accréditifs

25 121

552

Crédit d’escompte

12 130

TOTAL

2 033 610

2 033 610

Les opérations du mois d’Avril sont les suivantes:

Ventes à crédit de produits finis : 4 240

Règlement en espèces de la réparation d’une machine industrielle : 2 512

Règlement de la note d’eau et d’électricité par chèque : 1 125

Achat à crédit de matières premières : 5 050

Vente d’une partie de nos terrains par chèque : 5 000

Règlement de la moitié des taxes dues : 4 105

Versement d’une somme due à l’expert comptable par chèque : 2 105

L’exercice ci-dessous de comptabilité consiste en plusieurs étapes visant à analyser la situation financière d’une entreprise sur une période spécifique, en l’occurrence, du 01/01/2015 au 31/12/2015. Les différentes phases de l’exercice sont les suivantes :

Établissement du Bilan au 01/01/2015 et Détermination du Montant du Capital : Dans cette première étape, il s’agit de dresser le bilan initial de l’entreprise à la date du 01/01/2015. Cela implique la compilation des actifs, passifs et la détermination du montant du capital de l’entreprise à ce moment précis.

Enregistrement de l’ensemble des opérations dans le journal de l’entreprise : Toutes les transactions financières effectuées au cours de l’exercice doivent être consignées de manière chronologique dans le journal de l’entreprise. Cela inclut les opérations courantes telles que les ventes, les achats, les paiements, etc.

Report au grand-livre : Les enregistrements effectués dans le journal sont ensuite reportés dans le grand-livre. Le grand-livre est une classification systématique des comptes qui permet une vue détaillée des opérations financières.

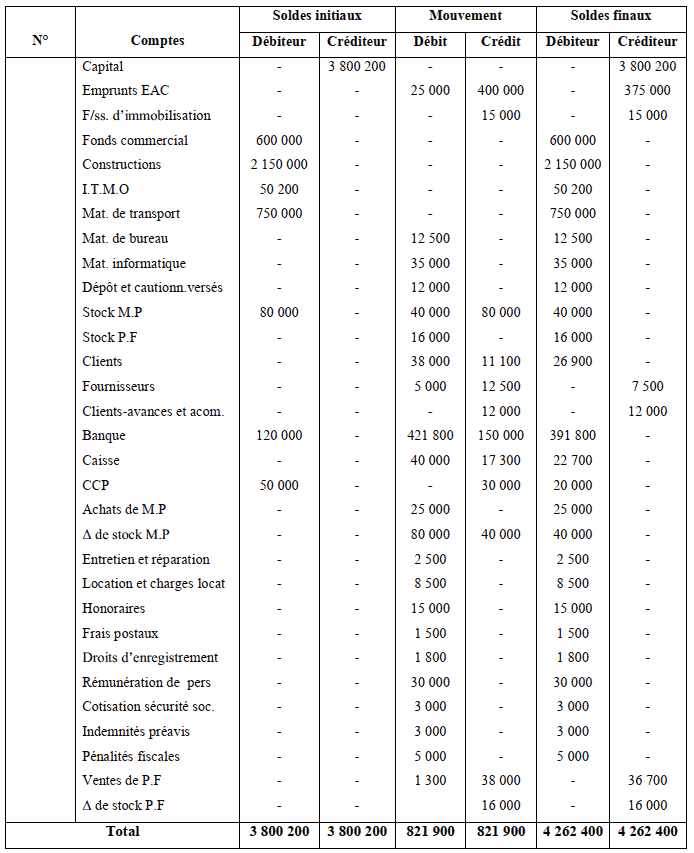

Établissement de la balance : La balance comptable est créée à partir des données du grand-livre. Elle récapitule les soldes des comptes de l’entreprise à une date précise, facilitant ainsi l’analyse des positions financières.

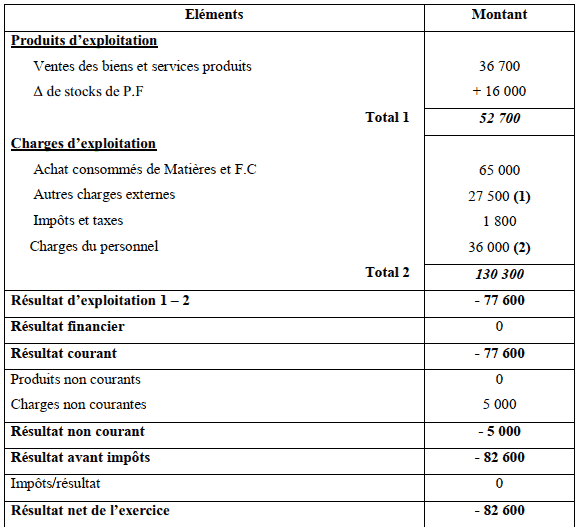

Présentation du Compte de Produits et Charges (C.P.C) et Détermination du Résultat Net de l’Exercice : Le Compte de Produits et Charges permet de distinguer les produits des charges. En utilisant les données de la balance, le C.P.C est élaboré, et le résultat net de l’exercice est calculé en prenant en compte le taux de l’impôt sur les sociétés (I/S) fixé à 30%.

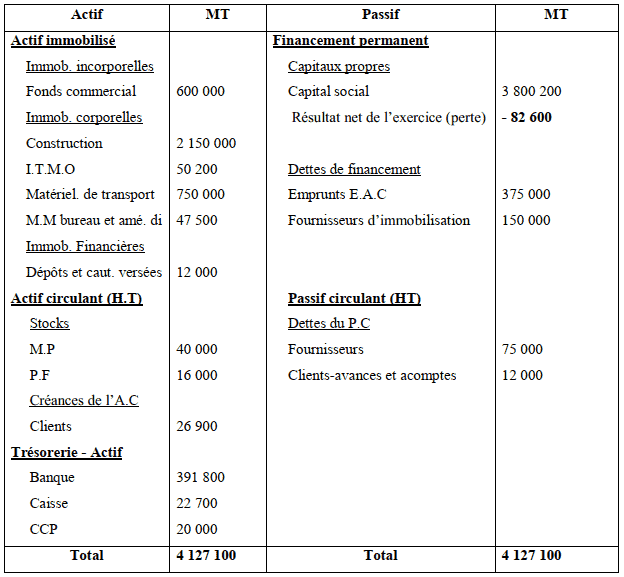

Établissement du Bilan Final au 31/12/2015 : Enfin, à la clôture de l’exercice, un nouveau bilan est établi pour refléter la situation financière de l’entreprise à la fin de l’année, prenant en compte les ajustements découlant des opérations et du résultat net déterminé précédemment.

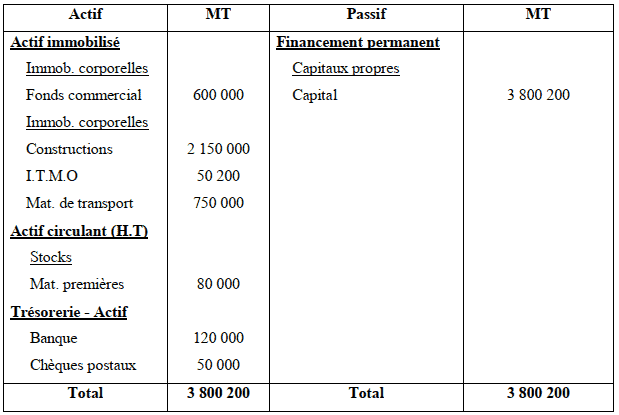

La situation comptable de l’entreprise EL MELLALI crée le 1/1/2015 est la suivante:

Fonds commercial 600 000 dh

Installations techniques 50 200 dh

Constructions 2 150 000 dh

Matériel de transport 750 000 dh

Matières premières (M.P) 80 000 dh

Banque (BMCE) 120 000 dh

C. C. P 50 000 dh.

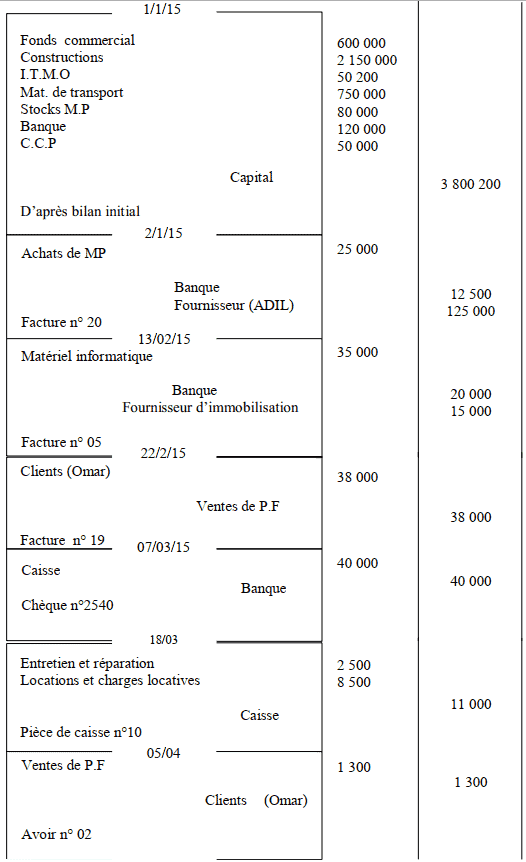

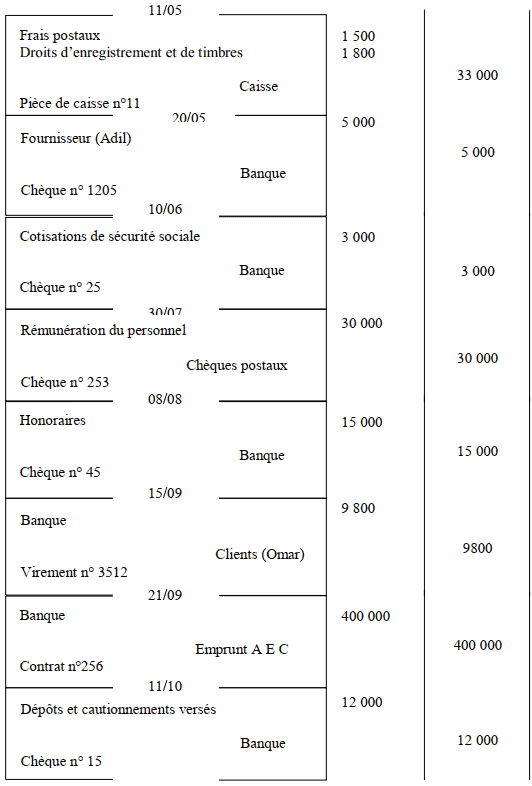

Durant l’exercice 2015, elle a effectué les opérations suivantes : – 02/01/15 : Achats des MP du fournisseur ADIL 25 000 dh ½ réglé par la banque et le reste à crédit. Facture n°20 – 13/02/15 : Achats de 10 ordinateurs à 3 500dh/unité, 20 000 réglé par la banque et le reste à crédit (18mois). Facture n°05 – 22/02/15 : Ventes à crédit de produits finis (P.F) au client OMAR, facture N°19, 38 000 dh – 07/03/15 : Alimentation de la caisse par la banque 40 000 dh. Chèque bancaire n°2540 – 18/03/15 : Paiement en espèces les frais d’entretien: 2 500 dh, et le loyer commercial du magasin: 8 500 dh. Pièce de caisse n°10 – 05/04/15 : Retour de produits par le client OMAR : 1 300 dh, Avoir n°02 – 11/05/15 : Paiement en espèces des timbres de la poste: 1 500 dh, et des timbres fiscaux : 1 800 dh. Pièce de caisse n°11 – 20/05/15 : Ordre de virement bancaire n° 1205 à notre fournisseur ADIL5 000 dh – 10/06/15 : Paiement par chèque la cotisation de la CNSS des employés : 3 000 dh, chèque bancaire n° 2545 – 30/07/15 : Paiement des salaires par virement n° V253 du C.C.P 30 000 dh – 08/08/15 : Paiement par chèque bancaire n°45 les honoraires d’un expert-comptable 15 000 dh – 15/09/15 : Le client OMAR a viré dans notre compte de BMCE 9 800 dh, virement N°3512 – 21/09/15 : L’entreprise a emprunté 400 000 dh à la banque, qu’elle a déposé au BMCE. contrat n°256 – 11/10/15 : Règlement par la banque (chèque n° 2550) de deux Mois de loyer d’avance: 12 000 dh – 19/10/15 : Acquisition d’une imprimante-laser 12 500 dh contre la banque (chèque n° 2555) – 05/11/15 : Reçu une avance du client OMAR par chèque bancaire n° 7250, Montant 12 000 dh – 14/11/15 : Paiement d’une amende fiscale 5 000 dh par chèque bancaire n° 2560 – 18/12/15 : Reçu un avis de débit n°1250 relatif au remboursement d’une partie de l’emprunt 25 000 dh – 31/12/15 : Paiement en espèces des dédommages et intérêts à un salarié licencié abusivement 3 000 dh. Pièce de caisse n°12

Travail à faire : 1- Etablir le bilan au 01/01/2015 et déterminer le montant du capital 2- Enregistrer l’ensemble des opérations dans le journal de l’entreprise 3- Reporter l’enregistrement des opérations au grand-livre 4- Etablir la balance 5- Présenter le C.P.C et déterminer le résultat net de l’exercice (taux de l’I/S 30%) 6- Etablir le bilan final au 31/12/2015

Cliquer pour voir la correction de l’exercice :

1- Bilan initial au 01/01/2015 :

Capital = total actif – total des dettes = 3 800 200 – 0 = 3 800 200

NB: – Stock Final du M.P : 40 000 dh – Stock Final du P.F : 16 000 dh

Cet exercice complet permet d’analyser la performance financière de l’entreprise sur la période considérée et fournit des informations cruciales pour la prise de décision et la planification future.

nepo

si on dit achat a credit on passe l’operation suivant? 60a 30

60 stock vendus a 30 marchandise?

alexandre gh

merci pour les données