Ci-après un exercice corrigé de comptabilité sur l’achats d’emballages. La société Coline située à Gujan-Mestras en Gironde est spécialisée dans le négoce de vins de Bordeaux en vrac et en bouteilles. Elle est assujettie à la TVA sur la totalité de son chiffre d’affaires.

Dans le cadre de son activité, elle utilise différents emballages. Au cours du mois de mai N, elle a procédé aux achats d’emballages suivants. Il s’agit d’achats à crédit soumis à la TVA au taux normal :

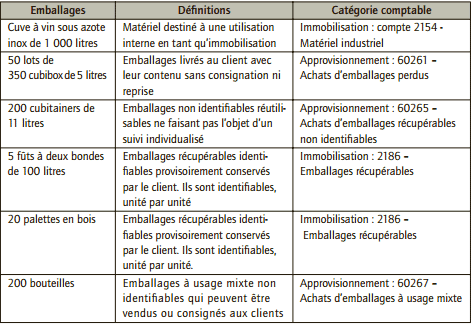

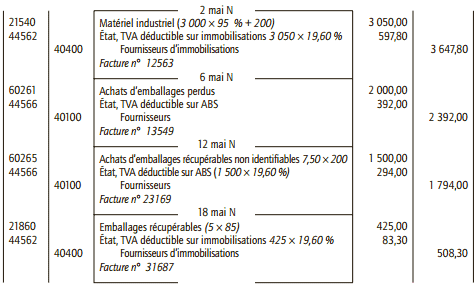

• 2 mai N : achat d’une nouvelle cuve à vin sous azote inox de 1 000 litres, permettant de stocker les excédents d’un grand cru bordelais : 3 000 € HT, frais de port et d’installation 200 €, remise 5 %. Facture n° 12563.

• 6 mai N : achat de 50 lots de 350 cubibox de 5 litres à 40 € HT le lot. Les cubibox sont facturées au client avec le vin et ne seront pas rendues. Facture n° 13549.

• 12 mai N : achat de 200 cubitainers de 11 litres au prix unitaire de 7,50 € HT, ils sont consignés au client mais ne sont pas identifiables. Facture n° 23169.

• 18 mai N : achat de 5 fûts à deux bondes de 100 litres au prix HT de 85 €. Ces fûts serviront à la livraison de vins à des restaurateurs du bassin d’Arcachon et sont identifiés. Facture n° 31687.

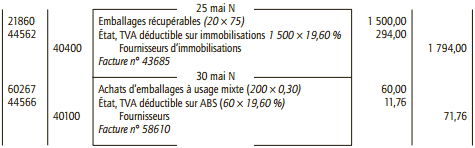

• 25 mai N : achat de 20 palettes en bois numérotées au prix unitaire HT de 75 €. Facture n° 43685.

• 30 mai N : achats de 200 bouteilles au prix unitaire HT de 0,30 €. Ces bouteilles sont consignées aux clients lorsqu’ils achètent du vin à la tireuse. Les bouteilles ne sont pas identifiables et sont, soit vendues, soit consignées au client. Facture n° 58610.

1) Indiquer la classification comptable de chaque type d’emballage acquis en la justifiant.

2) Procéder à l’enregistrement de ces acquisitions dans le livre-journal de la société Coline

Corrigé de l’exercice sur l’achats d’emballages

1) Classification comptable des emballages acquis par la société Coline

2) Enregistrement au livre-journal de la société Coline

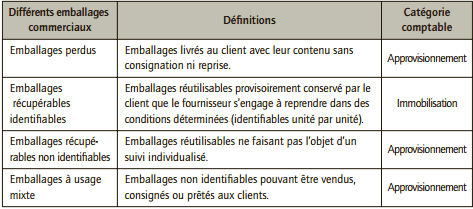

Rappel de cours :

Emballages :

– utilisés par l’entreprise pour son propre usage ⇒ immobilisations ;

– utilisés pour conditionner les articles vendus ⇒ emballages commerciaux.

WANGUE Marcelin

RAPPEL TRES INTERESSANT FELICITATION A TOUT L’EQUIPE

Rachid BOUZEKRI

S’agit d’un cas pratique de base essentiel à tout comptable, faisant de saisie des écritures comptables.

Merci pour rappel des notions de bases

Adamou

Tres riche et est vraiment guide.courage à toute équipe

LOVASOA

très intéressante! Merci à nous tous!

Irakoze

Merci pour toutes les informations.