On met à votre disposition 3 exercices corrigés de comptabilité sur les travaux de fin d’exercice dont voici l’énoncé : «PLAY-SPORT», sise avenue Séfrou, Casablanca, est une entreprise spécialisée dans la commercialisation d’articles de sport. Elle met à votre disposition les informations et documents ci-dessous pour effectuer certains travaux d’inventaire relatifs à l’exercice 2013.

LES AMORTISSEMENTS

Document n° 1 : Extrait de la balance avant inventaire au 31/12/2013

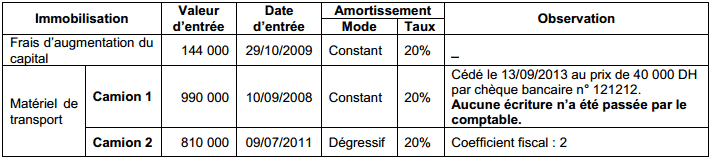

Document n° 2 : État des immobilisations amortissables

PROVISIONS ET STOCKS

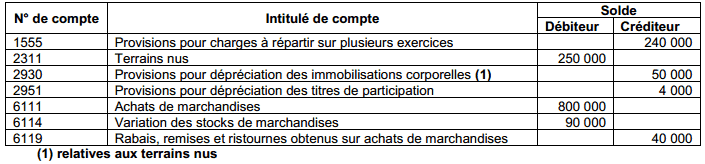

Document n° 1 : Extrait de la balance avant inventaire au 31/12/2013

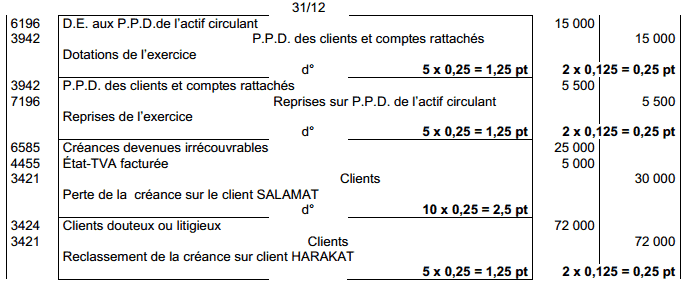

Document n° 2 : État des créances clients (TVA au taux de 20%)

Document n° 3 : État des titres de participation

L’avis de crédit bancaire n° 13131 relatif à la cession, non encore enregistré, mentionne :

L’avis de crédit bancaire n° 13131 relatif à la cession, non encore enregistré, mentionne :

- Commissions hors taxes de 2% du prix de vente des titres ;

- TVA au taux de 10%.

Document n° 4 : Autres informations

- La provision pour charges à répartir sur plusieurs exercices, à caractère courant, concerne un chantier de réaménagement des dépôts de stockage. Les travaux relatifs à ce chantier ont été réalisés durant l’exercice 2013.

- Le projet de la ligne du tramway à proximité des terrains propriétés de l’entreprise est toujours maintenu par les autorités publiques. La provision, à caractère non courant, doit être ramenée à 30 000 DH au titre de l’exercice 2013.

- Au 31/12/2013, la valeur du stock de marchandises est de 120 000 DH. Une provision de 12 000 DH s’avère nécessaire.

RÉGULARISATION DES CHARGES ET PRODUITS

- L’abonnement à une revue de sport d’un montant de 1 200 DH (HT), enregistré le 28/10/2013, couvre la période du 01/11/2013 au 30/04/2014.

- Le fournisseur GLOBE SPORT a promis à l’entreprise une ristourne de 25 000 DH (HT) sur les achats d’articles de sport, TVA au taux 20%. La facture d’avoir correspondante n’est pas encore parvenue.

LES ANNEXES:

Annexe N° 1 : EXTRAIT DU TABLEAU DES AMORTISSEMENTS Exercice du 01/01/2013 au 31/12/2013

Annexe N° 2 : ÉTAT DES CRÉANCES CLIENTS (TVA au taux de 20%)

Annexe N° 3 : ÉTAT DES TITRES DE PARTICIPATION

TRAVAIL À FAIRE

- a. Calculer le cumul d’amortissements du Camion 1 au 31/12/2012.

b. Présenter les deux premières lignes du plan d’amortissement du Camion 2.

c. Calculer les dotations aux amortissements de l’exercice 2013.

d. Enregistrer les dotations aux amortissements de l’exercice 2013. - Passer au journal toutes les écritures de régularisation relatives :

a. à la cession du Camion 1 ; justifier par les calculs ;

b. au retrait des frais d’augmentation du capital. - Remplir l’extrait du tableau des amortissements. Annexe n° 1

- Compléter :

a. l’état des créances clients. Annexe n° 2

b. l’état des titres de participation. Annexe n° 3 - Passer au journal toutes les écritures de régularisation relatives :

a. aux créances clients;

b. aux titres de participation;

c. à la provision pour charges à répartir sur plusieurs exercices ;

d. à la provision pour dépréciation des terrains ;

e. au stock de marchandises ;

f. aux charges et produits. - Calculer le montant du poste : 611 Achats revendus de marchandises.

Correction de l’exercice sur les travaux de fin d’exercice :

1.

a. Calcul du cumul d’amortissement du camion 1

Cumul = (990 000 x 20% x 52/12) = 858 000

b. Plan d’amortissement du camion 2

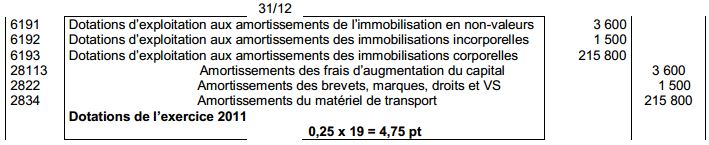

c. Dotations aux amortissements de l’exercice 2013

Dotation des frais d’augmentation du capital = 144 000 x 20% = 28 800

Dotation du matériel de transport = 287 520

- Camion 1 : 990 000 x 20% x 8/12 = 132 000

- Camion 2 : 388 800 x 40% = 155 520

d. Écritures comptables relatives aux dotations aux amortissements de l’exercice 2013

2.

a. Régularisation de la cession du camion 1

Cumul d’amortissements = 858 000 + 132 000 = 990 000

b. Retrait des frais d’augmentation du capital

3. Annexe N° 1 : Extrait du tableau des amortissements exercice du 01/01/2013 au 31/12/2013

4.

a. Annexe N° 2 : ÉTAT DES CRÉANCES CLIENTS (TVA au taux de 20%)

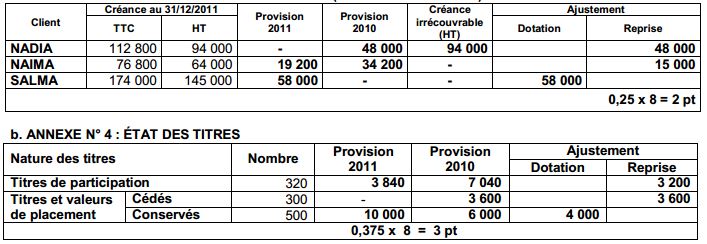

b. Annexe N° 4 : ÉTAT DES TITRES

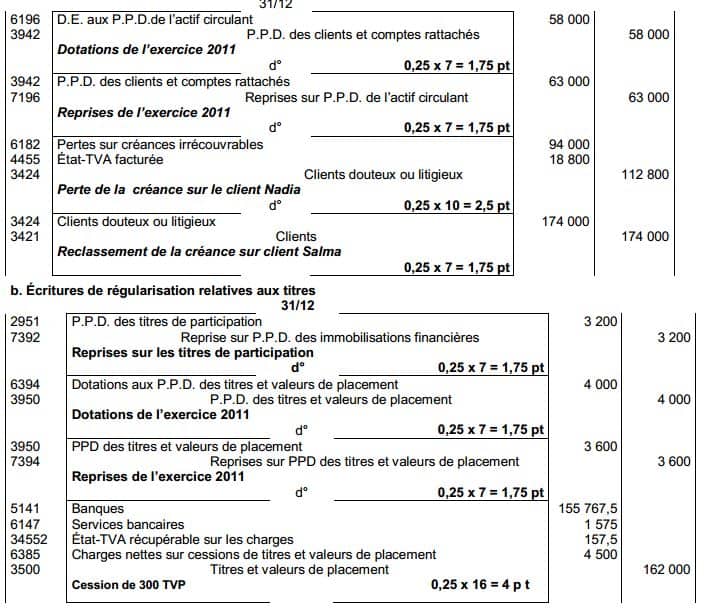

5. Écritures de régularisation relatives aux :

a. Créances clients

b. Titres

c. Provisions pour risques et charges

d. Provisions des terrains

e. Stocks

f. Charges et produits

6. Calcul du montant du poste achats revendus de marchandises

Achats revendus de marchandises = 800 000 – (120 000 – 90 000) – (40 000 + 25 000) = 705 000

Exercice 2 sur les travaux de fin d’exercice

L’entreprise «SOFAVE-INFORMATIQUE» a pour activité la fabrication et la vente de divers articles informatiques (disques durs, cartes graphiques, boîtiers d’alimentation, câbles…). On vous remet les informations et documents ci-dessous pour effectuer certains travaux d’inventaire relatifs à l’exercice 2010.

Document 1 : Extrait de la balance avant inventaire au 31/12/2010

Document 2 : Informations relatives à certains immobilisations amortissables:

Document 3 : Informations relatives aux provisions et autres régularisations:

1. Terrains:

Les autorités de la ville de Casablanca ont dévoilé le projet du trajet de circulation du tramway. La voie ferrée risque de traverser un terrain appartenant à l’entreprise. Selon l’avis d’un expert, une dépréciation non courante de 250 000 DH est à prévoir.

2. Stocks:

L’inventaire 2010 fait état d’un stock des matières premières évalué à 946 000 DH. Une dépréciation de 98 500 DH est à prévoir par l’entreprise.

3. État des créances clients (TVA au taux de 20%):

4. État des titres:

5. Provisions pour risques et charges liés à l’exploitation:

La provision pour charges à répartir sur plusieurs exercices est destinée à couvrir le coût d’une grosse réparation prévue pour 2012.L’entreprise avait décidé de répartir son coût sur quatre exercices à compter de 2008.

6. Régularisation des charges et des produits :

- Des timbres fiscaux non encore utilisés sont d’une valeur de 3 660 DH.

- Le comptable n’a pas encore établi l’avoir relatif à une ristourne de 13 850 DH (HT) sur les ventes de produits finis du deuxième semestre de l’exercice 2010. TVA au taux de 20%.

Les annexes:

TRAVAIL À FAIRE :

- Déterminer la valeur d’entrée du matériel et outillage.

- a. Compléter l’extrait du plan d’amortissement du matériel de transport. (Annexe n°1)

b. Calculer les dotations aux amortissements de l’exercice 2010. - Passer au journal les écritures relatives :

a. aux dotations aux amortissements de l’exercice 2010.

b. à la sortie du matériel et outillage cédé. Justifier par les calculs. - Compléter l’extrait du tableau des amortissements. (Annexe n°2).

- a. Remplir l’état des créances clients. (Annexe n°3)

b. Remplir l’état des titres. (Annexe n°4) - Passer au journal toutes les écritures de régularisation relatives aux :

a. terrains.

b. titres de participation.

c. titres et valeurs de placement.

d. stocks de matières premières.

e. créances clients.

f. provisions pour risques et charges. Justifier par les calculs

g. charges et produits.

Remarque: Essayer de répondre aux questions avant de voir la solution ci-dessous.

Solution de l’exercice:

1. Détermination de la valeur du matériel et outillage:

VO x 10% x 54/12 = 107 55 alors VO = (107550 x 12)/54 x 10% = 239 000

2.

a. Annexe n° 1 : Extrait du plan d’amortissement du matériel de transport:

b. Calcul des dotations aux amortissements de l’exercice 2010:

- Dotation des frais d’augmentation du capital = 3 000 x 20% = 7 000

- Dotation du matériel et outillage = 239 000 x 10% x 9/12= 17 925

- Dotation du matériel de transport = 66 000 x 40% = 26 403.

3.

a. Écritures relatives aux dotations aux amortissements:

b.Écritures de sortie du matériel et outillage

6. Écritures comptables

a. Terrains:

b. Titres de participation:

c. Titres et valeurs de placement:

d. Stocks de matières premières:

e. Créances clients:

f. Provision pour charges à répartir sur plusieurs exercices:

g. Charges et produits:

Exercice 3 sur les travaux de fin d’exercice

Vous êtes employé comme aide comptable par l’entreprise « SONADUST » au capital de 7 000 000 DH. Vous intervenez dans le cadre du traitement des travaux de fin d’exercice 2011, le comptable vous remet les documents et informations suivants :

Informations relatives aux immobilisations amortissables

Frais d’augmentation du capital

L’entreprise avait réalisé, le 02/05/2010, une opération d’augmentation de capital. Les frais engagés à cette date, d’une valeur de 18 000 DH, sont amortissables linéairement sur 5 ans.

Logiciel

Le compte « Brevets, marques, droits et valeurs similaires » correspond à un logiciel acquis le 05/10/2011 au coût hors taxes de 24 000 DH. Ce logiciel sera amorti linéairement sur 4 ans.

Matériel de transport

a. Informations relatives aux véhicules

b. Extrait du plan d’amortissement du matériel de transport VH2.

Informations relatives aux provisions et autres régularisations

État des créances clients (TVA au taux de 20%)

État des titres

État des titres

Remarque :

- Commissions bancaires hors taxes : 1% du prix de cession des titres. TVA au taux de 10%

- Aucune écriture n’a été passée par le comptable.

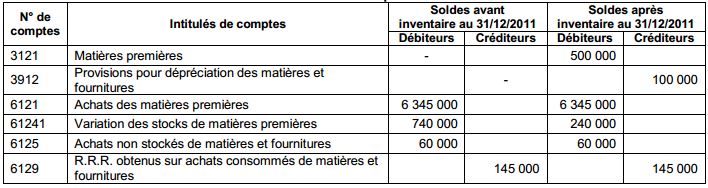

Stocks : Extrait de la balance des comptes au 31/12/2011

Autres régularisations

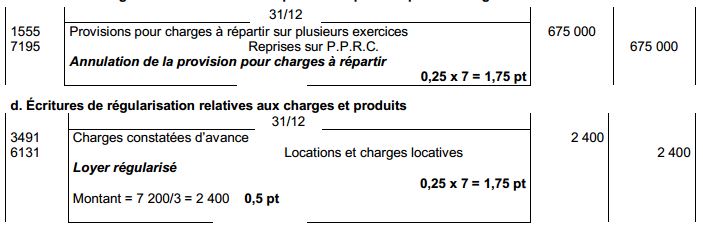

- Une grosse réparation, liée à l’exploitation, est effectuée en octobre 2011. L’entreprise avait prévu en 2008 de répartir son coût estimé à 675 000 DH sur les exercices 2008, 2009 et 2010.

- Après vérification des écritures comptables, vous avez relevé le paiement d’une quittance de loyer d’un montant de 7 200 DH, relative à un magasin de stockage, pour la période du 01/11/2011 au 31/01/2012.

Travail à faire

- Calculer : a. le cumul d’amortissements des frais d’augmentation du capital au 31/12/2010. b. la valeur d’entrée du matériel de transport VH 2

- Remplir les deux premières lignes de l’extrait du plan d’amortissement du matériel de transport VH2.

- a. Calculer les dotations aux amortissements de l’exercice 2011. b. Enregistrer au journal les dotations aux amortissements de l’exercice 2011. c. Passer au journal l’écriture relative à la sortie du matériel cédé VH1. Justifier par les calculs d. Présenter, au 31/12/2011, sous la forme schématique le compte : « Matériel de transport ».

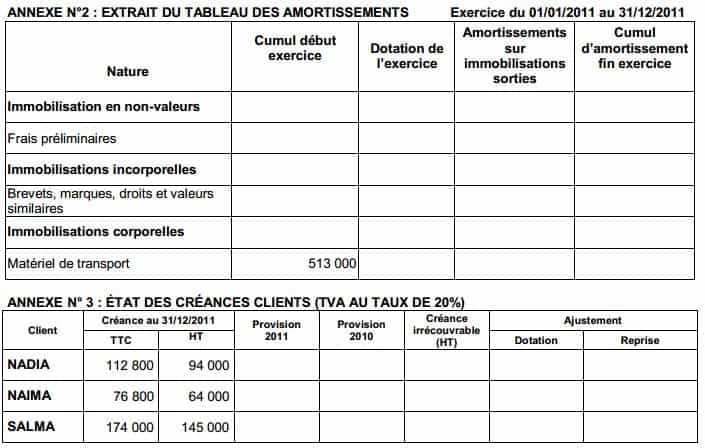

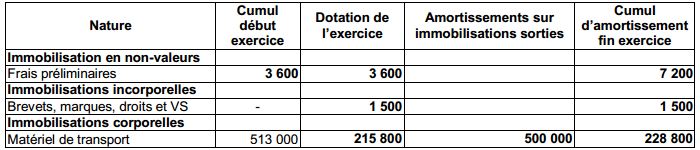

- Remplir l’extrait du tableau des amortissements (Annexe n° 2)

- a. Reconstituer les écritures de régularisation, passées au 31/12/2011, du stock de matières premières et de sa provision. b. Présenter, au 31/12/2011, sous la forme schématique le compte « Variation des stocks de matières premières » et donner la signification de son solde. c. Calculer le montant du poste « 612. Achats consommés de matières et fournitures »

- Compléter : a. l’état des créances clients. (Annexe n° 3) b. l’état des titres. (Annexe n° 4)

- Passer les écritures de régularisation relatives aux : a. créances clients; b. titres ; c. provisions pour risques et charges ; d. charges et produits. Justifier par les calculs

- Présenter, au 31/12/2011, sous la forme schématique les comptes : « Titres et valeurs de placement » et « Provisions pour dépréciation des titres et valeurs de placement ».

- Remplir l’extrait de la balance des soldes après inventaire au 31/12/2011 (Annexe n° 5).

Annexes:

Correction de l’exercice de comptabilité

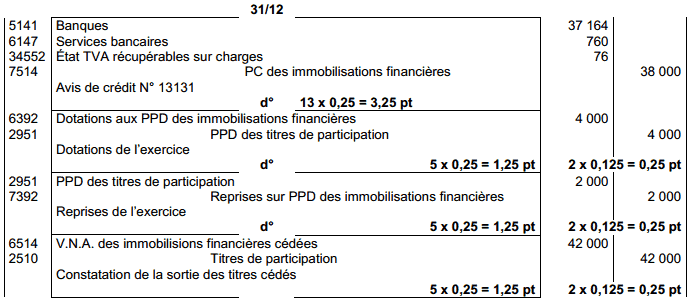

1.

a. Cumul d’amortissements des frais d’augmentation du capital

18 000 x 20% = 3 600

b. La valeur d’entrée du matériel de transport VH2

(500 000 x 20% x 51/12) + (VE x 40% x 6/12 ) = 513 000 Alors VE = 440 000

Autre méthode : 88 000 = VE x 40/100 x 6/12 Alors VE = 440 000

2.annexe n°1: extrait du plan d’amortissement du matériel de transport vh2

3.

3.

a. Calcul des dotations aux amortissements de 2011

Dotation des frais d’augmentation du capital = 18 000 x 20% = 3 600

Dotation du logiciel = 24 000 x 25% x 3/12 = 1 500

Dotation du matériel de transport : 215 800

- VH 1 = 500 000 x 20% x 9/12 = 75 000

- VH 2 = 140 800 (voir plan d’amortissement)

b. Écritures comptables relatives aux dotations aux amortissements.

c. Écritures comptables relatives à la régularisation de la cession de VH1.

c. Écritures comptables relatives à la régularisation de la cession de VH1.

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

d. Présentation schématique du compte matériel de transport

2340 Matériel de transport (D=940000 C=5000000) ; Alors le solde est débiteur de 440 000

4. annexe n°3 : extrait du tableau des amortissements

5.

5.

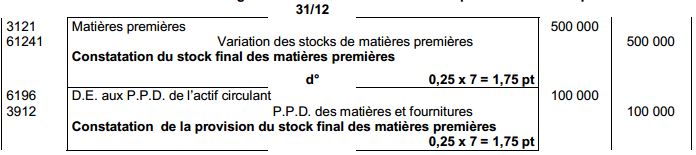

a. Reconstitution des écritures de régularisation du stock des matières premières et de sa provision

b. Présentation schématique du compte 61241

b. Présentation schématique du compte 61241

61241 Variation des stocks de matières ( D = 740 000 , C = 500 000 ); Alors le solde est débiteur de 240 000

Signification du solde : il s’agit d’un déstockage.

c. Calcul des achats consommés des matières et fournitures

612. Achats consommés des matières et fournitures = 6 345 000 + 60 000– 145 000 + 240 000 = 6 500 000

6.

a. annexe n° 3 : état des créances clients (tva au taux de 20%)

7.

a. Écritures de régularisation relatives aux créances clients

c. Écritures de régularisation relatives aux provisions pour risques et charges

c. Écritures de régularisation relatives aux provisions pour risques et charges

8. Présentation schématique des comptes

8. Présentation schématique des comptes

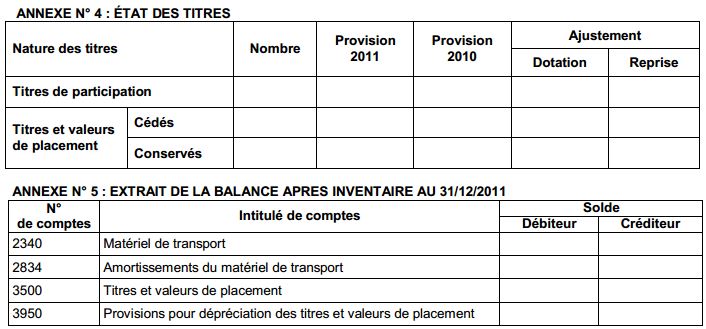

3500 Titres et valeurs de placement ( D=432 000 , C= 162 000) ==> SD = 270 000

3950 P.P.D. des titres et valeurs de placement ( D=3 600 , C= 9 600 + 4 000) ==>SC = 10 000

9. annexe n° 5 : extrait de la balance après inventaire au 31/12/2011

ABDELMOUTTALIB DAIF

MES AMIS JE BOSOIN DES EXERCICES TELECHARGES DU COMPTABILITE MAROCAINE …facture ..effet de commerce ..concepte de base vers a mon email :abdelmouttalib373039y@gmail.com

nezha be

bonsoir merci beaucoup pour votre effort … je veux savoir que dans le calcul des dotations concernant l’annuité de camion 1 la date de sortie elle est de 13/09/2013 et vous avez travaillé dans le calcul de cette dotation par 8 mois et non 9 … vous pourriez m’expliquer et merci d’avance

DOUDY Aymar Daudey

Principe de la balance avant inventaire

OMRI ABDELALI

je trouve un problème dans le téléchargement des corrigés ces derniers sont incomplets il y a des pages vierges,quel est le problème ?

OMRI ABDELALI

il y a un problème dans les téléchargements des corrigés des exercices de travaux d’inventaire, les corrigés ne sont pas téléchargés intégralement pourquoi? que faut il faire ?

OMRI ABDELALI

A NEZHA BE Permettez moi de répondre à votre question sur l’amortissement du camion 1 la vente a été faite en septembre donc la dotation aux amortissements déjà pratiqués porte sur 12 mois -4 mois=8mois et non 9 mois. je suis à ta disposition pour plus d’éclaircissements.

Yassine

Comment vous avez calculé la dotation de 2012 des Tvp.

Et je crois qu’il y a une faute au niveaux du montant HT de créance de clt Ramzi , l’Ht est égal à 100000 et non 75000.

Ouiam el mou

Pour la première operation dans la régularisation des charges et produits , les charges constatées d’avance sont comptabilisées TTC donc

(1200(HT)×1,2)×4/6= 960TTC

Nouhaila

Merci beaucoup❤

AGORA, VIVIANE

bonjour,

Je souhaiterais avoir le corrigé de l’exercice d’applicaton de l’entreprise MARBORY (Travaux courants comptables), s’il vous plaît, merci.