Dans cet exercice de comptabilité avec corrigé, on va savoir comment comptabiliser les charges et les produits. La SARL « Leïko » spécialisée dans la confection de vêtements féminins a réalisé les opérations suivantes au cours du mois de juin de l’année N :

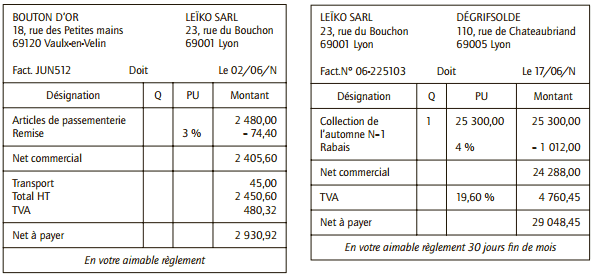

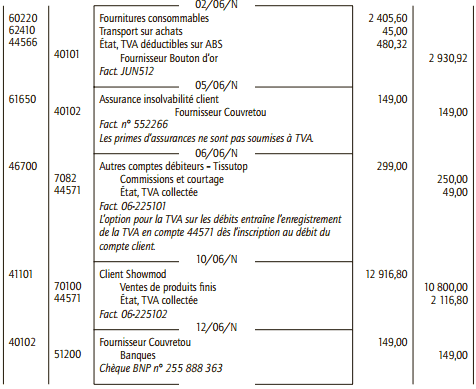

• 2/06/N : Achats à crédit à la société Bouton d’or d’articles de passementerie. Facture JUN512. Montant HT : 2 480 €. Remise 3 %. Transport 45 €. TVA au taux normal.

• 5/06/N : Réception de la facture n° 552266 de la société Couvretou, relative à la prime d’assurance insolvabilité clients. Montant : 149 €.

• 6/06/N : La SARL Leïko a perçu une commission pour avoir servi d’intermédiaire à son fournisseur Français Tissutop et à un client Indien. Montant HT : 250 €. Facture 06-225101. Leïko a opté pour le paiement de la TVA sur les débits.

• 10/06/N : Vente d’une collection d’hiver complète (assortiment en tailles et en articles) au client Showmod. Facture 06-225102. Montant HT : 10 800 €. TVA au taux normal.

• 12/06/N : Règlement de la facture n° 552266 au fournisseur Couvretou par chèque BNP n° 255 888 363.

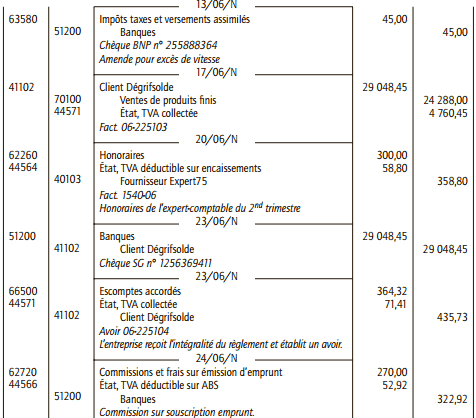

• 13/06/N : Paiement au Trésor public par chèque BNP n° 255 888 364, d’une amende pour excès de vitesse de M. Roos, gérant de la SARL Leïko. Montant : 45 €.

• 17/06/N : Vente au client Dégrifsolde d’articles de la collection correspondante de l’année précédente. Facture 06-225103. Montant HT : 25 300 €. Rabais 4 %. TVA au taux normal.

• 20/06/N : Honoraires de l’expert comptable, la société Expert75 pour le deuxième trimestre. Facture 1540-06. Montant HT : 300 €. TVA au taux normal, Expert75 n’a pas exercé d’option en matière de paiement de la TVA. La facture est à payer au 15/07/N.

• 23/06/N : Le client Dégrifsolde règle sa facture par chèque Société Générale n° 1256369411. Le dirigeant de la SARL Leïko lui accorde un escompte de 1,5 %. Avoir 06-225104.

• 24/06/N : Prélèvement par la BNP, sur le compte courant de la SARL Leïko, d’une commission bancaire à l’occasion de la souscription d’un emprunt. Montant : 270 €. TVA au taux normal.

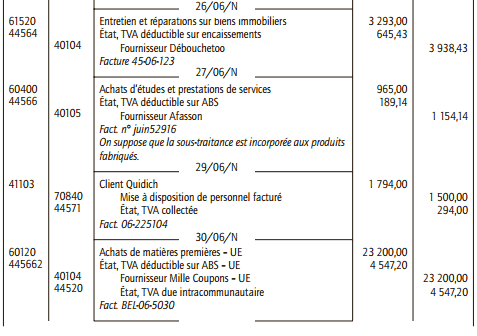

• 26/06/N : L’entreprise Débouchetoo effectue des travaux de plomberie pour la SARL Leïko. Facture 45-06-123. Montant HT : 3 293 €. TVA au taux normal. Débouchetoo n’a pas exercé d’option en matière de paiement de la TVA.

• 27/06/N : Réception d’une facture du sous-traitant Afasson. Facture N° juin52916. Montant HT. 965 €. TVA au taux normal. Cette entreprise paie la TVA sur les débits.

• 29/06/N : Leïko a mis à disposition de son client Quidich, un de ses commerciaux en vue de développer l’activité du client à l’exportation. Il facture cette prestation 1 500 € HT. Facture 06-225103. TVA au taux normal. Leïko a opté pour le paiement de la TVA sur les débits.

• 30/06/N : Achats à crédit de tissus à la société belge Millecoupon. Facture BEL-06-5030. Montant : 23 200 €.

• 30/06/N : Paiement de la facture de Débouchetoo par chèque BNP n° 255 888 365.

La comptabilisation de charges et de produits

Rappel de cours :

Les charges

Une charge est un emploi définitif correspondant à un appauvrissement de l’entreprise.

D’autres éléments, calculés et non décaissés, constituent des charges : variation des stocks de biens achetés, dotations aux amortissements, dépréciations et provisions, valeur nette des éléments d’actifs cédés.

Les charges ne sont ni des actifs, ni des passifs, ni des dépenses.

Les charges diminuent la situation patrimoniale de l’entreprise ; elles sont classées selon leur nature : charges d’exploitation, financières, exceptionnelles, participation des salariés aux résultats et impôts sur les bénéfices.

Les produits

Un produit est une ressource interne correspondant à un enrichissement de l’entreprise.

D’autres éléments, calculés et non encaissés, constituent des produits : variations de stocks de biens et produits, reprises sur amortissements, dépréciations et provisions et transferts de charges.

Les produits ne sont ni des passifs, ni des recettes.

Les produits augmentent la situation patrimoniale de l’entreprise ; ils sont classés selon leur nature : produits d’exploitation, financiers, exceptionnels et transferts de charges.

Travail à faire

1) Reconstituer la facture reçue par Leïko de son fournisseur Bouton d’Or le 2 juin N, ainsi que la facture que l’entreprise a adressée à son client Dégrifsolde le 17 juin N.

2) Enregistrer ces opérations au livre-journal de la SARL Leïko.

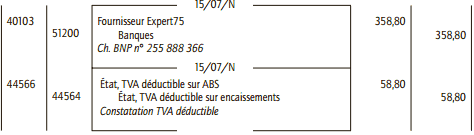

3) Enregistrer le paiement des honoraires de l’expert comptable le 15 juillet N par chèque BNP n° 255 888 366.

Correction de l’exercice sur la comptabilisation de charges et de produits

1) Factures d’achat du 02/06/N et facture de vente du 17/06/N

2) Enregistrement au livre-journal de Leïko

3) Règlement des honoraires de l’expert-comptable

BANTSIMBA Armel

Bonjour

Je m’abonne pour recevoir les cours gratuits de Comptabilité.

Ebrans VILSAINT

Je suis enchante de faire partie de votre groupe.Jusqu’a present ca va un peu mieux mais il y a quelque chose qui me cloche a savoir comment vous faire parvenir d’un exercice de comptabilite generale.J’aimerais que vous le resolvez svp.Comment devrais-je?

Linda GENE

J’aimerais avoir des exercices de comptabilité corrigés