Les entreprises redevables de la TVA doivent déposer la déclaration de la TVA à payer, accompagnée du versement correspondant, auprès du centre des impôts dont elles dépendent. Les entreprises dont le CA de l’exercice précédent est supérieur à 1,5 million d’euros doivent souscrire leur déclaration par voie électronique (télédéclaration) et acquitter cette taxe par télérèglement. La périodicité est en principe : mensuelle dans le cadre du régime du réel normal (déclaration CA3), trimestrielle dans le cadre du régime simplifié (déclaration CA12).

Les différents régimes d’imposition

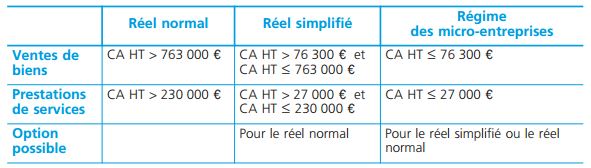

Il existe trois régimes d’imposition. L’entreprise sera soumise à l’un d’entre eux selon les critères de chiffre d’affaires hors taxes (CA HT) suivants :

En conséquence, selon le régime d’imposition auquel elle est soumise, l’entreprise aura les obligations suivantes :

En conséquence, selon le régime d’imposition auquel elle est soumise, l’entreprise aura les obligations suivantes :

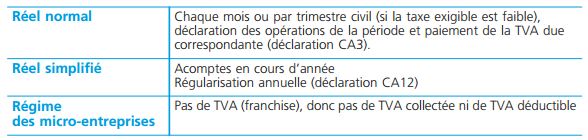

Le régime du réel normal

Les entreprises qui relèvent du régime du réel normal doivent établir chaque mois (ou chaque trimestre) une déclaration de TVA de type CA3. Les chiffre d’affaires annuel est supérieur à 760 000 edevront, à compter de 2007, télédéclarer la TVA.

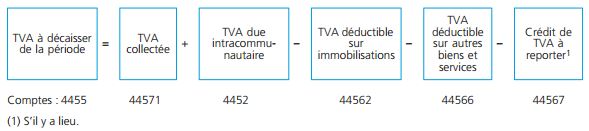

Le montant de la TVA à décaisser est égal à :

◆ Exemple

L’entreprise Gemer a réalisé les opérations suivantes au cours du mois de novembre (TVA au taux normal) :

- Ventes du mois HT 180 000,00 e

- Achats de marchandises en France HT 75 000,00 e

- Achats de marchandises en Belgique HT 32 000,00 e

- Prestations de services payées durant le mois TTC 5 382,00 e

- Acquisitions d’immobilisations 30 000,00 e

- Prestations de services réalisées pour le compte de l’entreprise Gemer durant le mois HT 3 450,00 e

- Mise en service d’un matériel fabriqué par les salariés de l’entreprise. Coût de revient : 4 000,00 e

Renseignements complémentaires :

Toutes les marchandises ont été livrées accompagnées de leur facture.

L’entreprise Gemer a communiqué à son fournisseur belge son numéro d’identification intracommunautaire.

Parmi les acquisitions d’immobilisations figure un véhicule de tourisme d’un montant de 16 000,00 eHT.

Calcul de la TVA due au titre du mois de novembre :

TVA exigible :

TVA collectée sur les ventes du mois : 180 000 ×19,60 % = 35 280,00

TVA due sur les acquisitions intracommunautaires : 32 000 ×19,60 % = 6 272,00

TVA collectée sur les livraisons à soi-même : 4 000 ×19,60 % = 784,00

Total de la TVA collectée = 42 336,00

TVA déductible :

TVA déductible sur les achats : 75 000 ×19,60 % = 14 700,00

TVA déductible sur les prestations de services payées : 5 382 ×19,60 %/1,196 = 882,00

TVA déductible sur les acquisitions intracommunautaires : 32 000 ×19,60 % = 6 272,00

TVA déductible sur les acquisitions d’immobilisations :

(30 000 – 16 000) ×19,60 % = 2 744,00

TVA déductible sur les livraisons à soi-même : 4 000 ×19,60 % = 784,00

Total de la TVA déductible = 25 382,00

Remarque :

Les prestations de services réalisées pour le compte de l’entreprise Gemer mais non réglées au titre du mois de novembre ne donnent pas droit à déduction de TVA au titre du mois de novembre.

La TVA sur l’acquisition du véhicule de tourisme n’est pas déductible.

TVA due au titre du mois de novembre : 42 336,00 – 25 382,00 = 16 954,00 e

Le régime du réel simplifié

L’entreprise redevable de la TVA doit payer 4 acomptes en avril, juillet, octobre et décembre.

Les trois premiers sont d’un montant égal à un quart de la taxe due lors de l’exercice précédent (avant déduction de la TVA déductible sur immobilisations).

(1) À la date de paiement du 1 er acompte, la détermination de la TVA due au titre de l’exercice N – 1 n’est pas toujours effectuée ; on prend alors en compte la TVA due au titre de l’exercice N – 2. (2) S’il y a lieu.

(1) À la date de paiement du 1 er acompte, la détermination de la TVA due au titre de l’exercice N – 1 n’est pas toujours effectuée ; on prend alors en compte la TVA due au titre de l’exercice N – 2. (2) S’il y a lieu.

Le quatrième sera égal au cinquième de cette taxe (TVA de l’année précédente hors TVA sur immobilisations).

Chaque versement sera imputé au débit du compte « 44581 État, acomptes du régime simplifié d’imposition ».

Fin avril de l’exercice N + 1, l’entreprise établira une déclaration annuelle CA12 dans laquelle elle déterminera la taxe réellement due. Elle paiera sa dette en déduisant le montant des acomptes versés. On calcule le solde de la manière suivante :

L’entreprise qui relève du régime du réel simplifié peut opter pour le régime du réel normal.

L’entreprise qui relève du régime du réel simplifié peut opter pour le régime du réel normal.

✎ Remarque

• Sous sa responsabilité, le contribuable peut moduler le montant de ses acomptes.

Plusieurs possibilités existent, la modulation peut être effectuée en fonction de :

– la TVA réellement due au titre de l’exercice en cours,

– la TVA réellement due au titre du trimestre en cours.

• Si la base de calcul de l’acompte est inférieure à 1 000 €, le contribuable est dispensé de verser l’acompte.

Laisser un commentaire