Dans cet exercice on va savoir comment calculer les droits d’enregistrement en comptabilité des sociétés. Avant de faire l’exercice voici un petit rappel du cours : Toute constitution d’une société entraîne la perception des droits d’enregistrement dont le calcul diffère selon que les apports sont dits Apports Pures et Simples ou Apports à Titres Onéreux. Le montant des droits d’enregistrement à payer sur le capital social ne peut être inférieur à 1.000 Dhs.

Droits d’Enregistrement en comptabilité des sociétés

A. Apports Pures et Simples (A.P.S):

Sont les apports qui sont rémunérés par des actions, ils peuvent être en numéraire, en objet mobilier, immobilier, stock, créance… Ces apports sont soumis à un droit fixe de 1%.

B. Apports à titres onéreux (A.T.O):

A.T.O : sont imposés au droits de mutation suivant la nature des biens apportés et l’affectation donné au passif pris en charge par la société constituée. Le droit fiscal marocain prévoit un barème dont les taux sont variables selon la nature des biens apportés.

• Eléments incorporels du fonds de commerce. 6%

• Immeubles et droits immobiliers. 6%

• Marchandises, fonds commercial (Éléments corporels), créances clients, objets mobiliers (machines, matériel divers, mobiliers, véhicules, etc.). 1,5%

• Effets de commerce, dépôts et cautionnement. 1%

Maintenant attaquant l’exercice :

La société anonyme MDI constitué le 1/10/2008 avec des apports réalisés de la manière suivante :

Mr X :

Construction ……………………….160.000

Numéraire ………………………….200.000

Dettes Fournisseurs …………….160.000 *(que la société prendra en charge).

Autres Apports :

Fonds commercial (incorp) ………140.000

I.T.M.O …………………………………..120.000

M.M.Bureau …………………………….80.000

M.Premières …………………………….80.000

Clients…………………………………….. 50.000

Fournisseurs……………………………. 70.000

T.A.F :

- Calculez le montant de capital social ?

- Calculez les les droits d’enregistrement (D.E) dans le cas où les dettes sont imputées proportionnellement aux apports ?

- Calculez les D.E dans le cas des hypothèses suivantes :

H1 : Dettes imputées sur les stocks.

H2 : Dettes imputées sur le fonds commercial.

Solution de l’exercice:

1 . Le capital social :

Mr X :

Construction ……………200.000

Numéraire ……………….160.000

————————————–

Total : 360.000

– Dettes 160.000

————————————–

A.P.S : 200.000 Dhs (soit 2.000 Actions de 100 Dhs)

Autres :

Fonds commercial ……….140.000

I.T.M.O ………………………120.000

M.M.Bureau ………………..80.000

Stocks …………………………80.000

Clients ………………………..50.000

————————————–

Total : ………………………470.000

– Dettes ………………………70.000

————————————–

A.P.S : 400.000 Dhs (soit 4.000 Actions de 100Dhs)

* Capital Social = ∑A.P.S = 600.000 Dhs (Soit 6.000 Actions de nominale 100Dhs).

2.Les Droits d’Enregistrement :

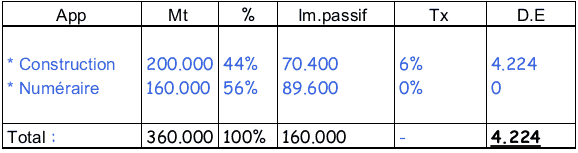

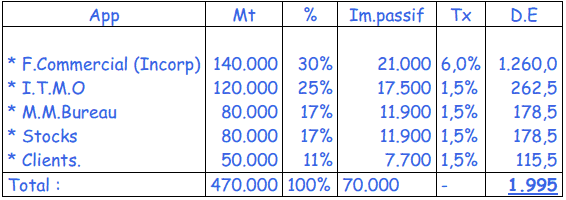

1°/ cas de figure : Les dettes sont imputées proportionnellement aux apports :

Mr X :

Autres :

Total des D.E = D.E /A.P.S + D.E /A.T.O(Mr X) + D.E / A.T.O (Autres)

= (600.000 * 1%) + 4.224 + 1.995

= 12.219 Dhs ≥1.000Dhs

2°/ Cas de figure :

H1 : Les dettes sont imputées sur les stocks :

N.B : Pour Mr X, la dette ne pose pas de problème puisque celle-ci sera imputée par la force de droit sur le seul bien en nature apporté.

Mr X:

D.E = D.E A.P.S (Mr X) + D.E A.T.O

= (200.000 * 1%) + (160.00 * 6%)

= 11.600 Dhs

Autres :

D.E = D.E A.P.S (Autres)+ D.E A.T.O

= (400.000 *1%) + (70.000 * 1,5%)

= 4.000 + 1.050

= 5.050 Dhs

Total des D.E = 11.600 + 5.050 = 16.650 Dhs

H2 : Les dettes imputées sur « le Fonds Commercial » :

Mr X:

D.E = D.E A.P.S (Mr X)+ D.E A.T.O

= (200.000 * 1%) + (160.00 * 6%)

= 11.600 Dhs

Autres :

D.E = D.E A.P.S (Autres)+ D.E A.T.O

= (400.000 *1%) + (70.000 * 6%)

= 4.000 + 4.200

= 8.200 Dhs

Total des D.E = 11.600 + 8.200 = 19.800 Dhs

H3 : Les dettes imputées sur « les Constructions» :

Mr X:

D.E = D.E A.P.S (Mr X)+ D.E A.T.O

= (200.000 * 1%) + (160.00 * 6%)

= 11.600 Dhs

Autres :

D.E = D.E A.P.S (Autres)+ D.E A.T.O

= (400.000 *1%) + (70.000 * 0%)

= 4.000 + 0

= 4.000 Dhs

Total des D.E = 11.600 + 4.000 = 15.600 Dhs

Victoire

J’aime Beacups Le Cours De Comptabilité

Etudiant

le calcule sur le tableau est eroné:ex: 140000*30%=42 000

N'goran

Les bénéfices de l’exercice et les découvert bancaire sont pris en compte ?

Moustapha

Je voudrais savoir les détails sur droit d’enregistrement