Il faut retenir que la constitution de toute personne morale (constitution d’une société ou d’une entreprise) se traduit normalement par des formalités juridiques et administratives qu’on peut bien sure résumer dans les dix étapes suivantes :

Les étapes de constitution d’une société :

Etape 1 :

| Formalités | (Dahir n°1-96-83 du 15 Rabi I 1417 portant promulgation de la loi 15 ‘ 95 formant code du commerce) |

| Demande faite sur imprimé fourni par l’OMPIC contenant les informations suivantes :• Qualité du déposant s’il s’agit d’un mandataire.• 3 dénominations, abréviations s’il y a lieu, par ordre de préférence.• Nature de l’activité à exercer.• adresse commerciale

• forme juridique de l’entreprise • nature de la demande (création) • Photocopie de : ¾ Carte nationale d’identité du demandeur. ¾ carte d’immatriculation pour les étrangers résidents ¾ passeport ou toute autre pièce d’identité ¾ Cachet du cabinet dans le cas ou le demandeur est une personne morale. |

|

| Pièces à fournir | |

| Frais | 30 DH frais de recherche- timbres de quittance de 20,75DH (20+0,5+0,25)-100 DH frais de l’attestation |

| Administrations concernées | OMPIC |

Etape 2 :

| Formalités | (Décret n° 2-58-1151 du 24 décembre 1958) |

| Pièces à fournir | Statut et PV en exemplaires suffisants dont un est gardé par le service pour les archives. |

| Frais | • Droits d’enregistrement (voir aspect fiscal)• timbre de 20 DH pour chaque feuille• Sont enregistrés à un droit fixe de 50 DH les statuts et les PV de constitution. |

| Administrations concernées | Direction des Impôts ( Bureau de l’Enregistrement) |

Etape 3 :

| formalités | (Dahir n° 1-61-442 du 30.12..1961) |

| Pièces à fournir | • Demande manuscrite d’inscription à la patente précisant l’activité et l’adresse du local professionnel.- Justificatif de l’occupation du local professionnel.• Copie de la CIN du représentant légal de la société• Statut + PV de l’assemblée constitutive. |

| Frais | Pas de frais |

| Administrations concernées | Direction des Impôts ( services des assiettes) |

Etape 4 :

| formalités | (Loi n° 17-89 instituant l’IGR, Loi 24-86 instituant l’IS, Loi n°30-85 instituant la TVA) |

| Pièces à fournir | déclaration de l’existence (formulaire délivré par le service) + demande d’option pour l’impôt |

| frais | Pas de frais |

| Administrations concernées | Direction des Impôts |

Etape 5 :

| Pièces à fournir | • déclaration d’immatriculation• Certificat négatif• Statut légalisé et enregistré.• Procès Verbal de l’assemblée générale constitutive pour les SA et SNC.• Déclaration de souscription et de versement pour les sociétés anonymes• Attestation de blocage délivrée par la banque

• Déclaration de conformité. |

| Frais | Taxe judiciaire de 200 DH |

| Administrations concernées | Tribunal de Commerce |

Etape 6 :

| Formalités | (pour la SA, la publicité au BO se fait après l’immatriculation au RC) |

| Pièces à fournir | • Qualité du déposant s’il s’agit d’un mandataire.• Statuts• Procès Verbal de l’assemblée générale constitutive pour les SA et SNC.• N° de dépôt au Registre du Commerce. |

| Frais | une moyenne de 500 DH |

| Administrations concernées | Journal d’annonces légales (Presse) Imprimerie officielle |

Etape 7 :

| Formalités | ( Dahir n° 1-72-184 du 27 juillet 1972 relatif au régime de la sécurité sociale) |

| Pièces à fournir | • demande d’affiliation sur formulaire (en deux exemplaires)• Demande d’immatriculation en un exemplaire pour les salariés non immatriculés accompagnée d’une copie de la carte nationale du salarié et de deux photos d’identité.• déclaration de salaire en deux exemplaires à partir de l’engagement du premier salarié• relevé du personnel sur formulaire en trois exemplaires>• copie de la CIN du responsable juridique• certificat d’inscription à la patente

• certificat d’inscription au registre de commerce • Statut • PV de l’assemblée générale constitutive • L’identifiant fiscal

outre les pièces citées ci-dessus il faut ajouter pour :

• Association de faits ou de participation – contrat de gérance libre ou contrat d’association. • Coopératives

liste du bureau constitué |

| Frais | • sans frais• Chèque de règlement des cotisations en fonction des salaires. |

| Administrations concernées | Caisse Nationale de Sécurité Sociale |

Etape 8 :

| Formalités | (Dahir du 2 juillet 1947 portant réglementation du travail) |

| Pièces à fournir | • Statut• lettre de déclaration• Bordereau de la CNSS contenant la liste des salariés. |

| Frais | Pas de frais |

| Administrations concernées | Inspection du travail |

Étape 9 :

| Pièces à fournir | livre de paie vierge portant nom et adresse de l’établissement |

| Frais | Pas de frais |

| Administrations concernées | Inspection du Travail |

Étape 10 :

| Pièces à fournir | les registres vierges |

| Frais | Pas de frais |

| Administrations concernées | Tribunal de première instance ou de Commerce |

L’objectif attendu de la présentation de ces étapes est l’éclaircissement de tous les frais que peut engendrer la constitution d’une personne morale afin de pouvoir cerner avec précision l’aspect comptable.

Aspect comptable

La comptabilité doit constater les promesses d’apports en capital faites par les associés, la réalisation de ces promesses ainsi que les frais de constitution qu’on a présenté dans l’aspect juridique et qu’on va expliciter dans l’aspect fiscal.

Promesses d’apports

Ce sont des promesses faites par les associés en vue de mettre en commun certains biens constituant les apports. Du point de vue comptable, ces biens peuvent prendre les formes suivantes :

• Apports en numéraire ou en espèce ;

• Apports en nature : immeuble, stocks de marchandise,… etc.

• Apports en industrie : l’associé apporte son travail, ses compétences ou ses connaissances. Ce type d’apport est difficilement évaluable et ne fait jamais partie du capital de la société. Il est même strictement interdit aux associés de la société anonyme et n’est possible pour ceux de la SARL que s’il est lié à l’apport du fonds de commerce ou d’exploitation artisanale (c’est le seul cas où il peut être rémunéré par des parts sociales). En fait, il est interdit aux associés dont la responsabilité est limitée aux apports car ils sont appelés à affranchir les pertes éventuelles à concurrence de leurs apports, alors qu’un apport en industrie n’a pas une valeur pécuniaire.

N.B: lorsque le nombre d’associés est réduit, on spécifie leurs noms au niveau des apports dans le cas des SNC et des SARL et on spécifie leurs noms et leurs catégories au niveau des apports et du capital dans le cas des sociétés en commandite.

Libération des apports

Il s’agit de la réalisation des apports promis par les associés. Elle peut être soit totale, dans ce cas les associés apportent immédiatement la totalité des biens promis, soit partielle et dans ce cas les associés réalisent une partie de leurs promesses, le reste étant ultérieurement apporté.

Remarques :

• La libération doit être immédiate ou intégrale pour les apports en nature quel que soit le type de société et intégrale aussi pour les SARL quel que soit le type d’apports.

• Seuls les apports en numéraire peuvent être partiellement libérés, le reste étant apporté dans un délai de trois ans maximum pour les SA et sans précision de délais pour les SNC.

• Les actionnaires des SA doivent libérer au moins le quart de leurs apports en numéraire lors de la constitution.

Comptes à utiliser

La constitution suit la même logique comptable quelle que soit la catégorie de la société, à l’exception de quelques particularités. Les comptes à utiliser sont alors :

• 34610 Associé, compte d’apport en société en numéraire

• 34611 Associé, compte d’apport en société en nature

• 1111Capital social

• 1119 Actionnaires, capital souscrit, non appelé et non versé

• 3462 Actionnaires, capital souscrit, appelé et non versé

Aspect fiscal

Toute constitution de société entraîne la perception de droits d’enregistrement dont le taux varie en fonction de la valeur et la nature des apports en capital. Sur le plan fiscal, ces apports peuvent prendre les formes suivantes :

Apports à titre pur et simple : ce sont des apports rémunérés par des parts sociales ou actions ou uniquement par l’inscription dans les statuts de la société. Ils peuvent être sous forme d’argent, de marchandises, de créances, de clients, de meubles de bureau, de matériel, d’immeubles, ou de fonds commercial.

Apports à titre onéreux : ce sont des apports grevés de dettes prises en charge par la société créée ;

Apports mixtes : ce sont des apports dont une partie est à titre pur et simple et l’autre partie est à titre onéreux ;

Le Droit d’enregistrement a pour effet d’assurer la conservation des actes et de donner date certaine à l’égard des tiers, aux conventions sous seing privé qui en font l’objet. Il est codifié par le décret n° 2-58-1151 du 24 décembre 1958 dont le livre premier est abrogé par la L.F n° 48-03 pour l’année budgétaire 2004 promulguée par le dahir n° 1-03-308 du 31 décembre 2003.

Les droits d’enregistrement applicables à la formation du capital sont calculés selon les catégories d’apports précités.

Apports purs et simples :

Les apports en numéraire, les apports en nature : marchandises, meubles et objets mobiliers, créances clients, immeubles sont soumis au droit fixe de0,50%.

Remarque : le montant des droits d’enregistrement à payer sur le capital social de la société ne peut être inférieur à 1.000,00 DH.

Exemple d’apports purs et simples formant le capital social d’une société :

Apport en numéraire …………………………………….. 100.000,00 DH

Apport en nature

– Un magasin évalué à ……………………………………. 100.000,00 DH

– Un stock de marchandises ……………………………… 10.000,00 DH

– Du mobilier de bureau …………………………………… 20.000,00 DH

– Une camionnette …………………………………………. 30.000,00 DH

– Fonds commercial (droit au bail, clientèle) estimé à …. 100.000,00 DH

– Calcul des droits d’enregistrement :

Le capital social est fixé à 360.000,00 dh.

Droit d’enregistrement : 360.000,00 x 0,50 % = 1.800,00 dh.

Les apports à titre onéreux :

Ces apports sont imposés aux droits de mutation suivant la nature des biens apportés.En cas d’apports grevés de passif, les droits de mutation à payer dépendent de l’imputation donnée à ce passif dans les statuts de la société, il est intéressant d’imputer le passif, pris en charge par la société, sur les apports imposés aux taux les plus faibles dans l’ordre suivant :

Les marchandises et les créances ………………………. 1 %

Les meubles et objets mobiliers ………………………….. 3,50 %

Le fond commercial en général, les immeubles ………… 5 %

Les autres fonds commerciaux (Hôtel, restaurants, cinéma etc.) …….. 10 %

Apports mixtes :

Ces apports sont considérés comme effectués à titre onéreux en proportion du passif repris par la société créée et supportent les droits de mutation correspondants, le reste est considéré comme effectué à titre pur et simple.

Voir l’exemple d’application

Comptabilisation

Constitution de la SNC et de la SARL

En raison du nombre réduit d’associés et des liens étroits qui les réunissent, la constitution de ces deux sociétés provoque pratiquement les mêmes écritures comptables.

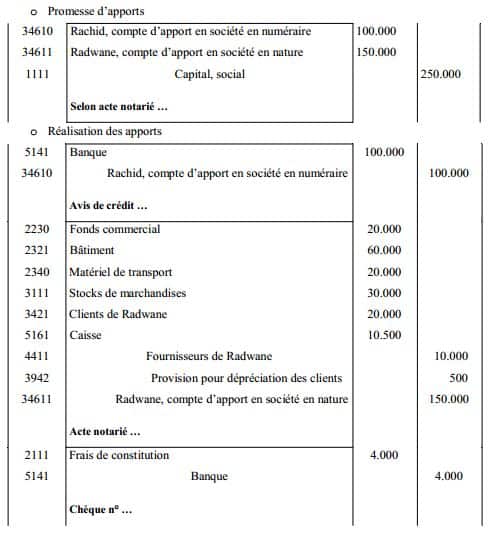

Exemple 1 : libération totale (constitution de SARL)

– Le 10/12/2003 M.Rachid et M.Radwane ont décidé de constituer une SARL au capital de 250.000 Dh divisé en parts sociales de 100 Dh l’une.

– Le 15/12/2003 les associés ont effectué leurs apports :

o M.Rachid a versé 100.000 dh en banque ;

o M.Radwane apporte son entreprise individuelle dont la situation comptable se présente ainsi :

Matériel de transport 25.000

Amortissement du Matériel de transport 5.000

Bâtiment 80.000

Amortissement du bâtiment 20.000

Stock de marchandises 30.000

Fournisseurs 10.500

Clients 20.000

Caisse 10.500

Le fonds de commerce de M.Radwane est évalué à 20.000 dh. Les créances sont reprises par la société pour leur valeur estimée de recouvrement de 19.500. M.Radwane se porte garant d’éventuels impayés.

– Les frais de constitution s’élève à 4.000 dh et sont payés par chèque.

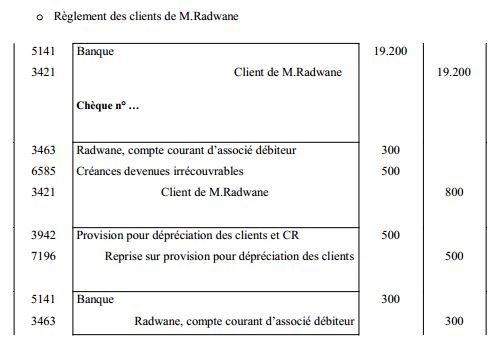

– Le 31/12/2003 les clients de M.Radwane ont versé 19.200 dh seulement.

T.A.F : Passer les écritures comptables nécessaires.

Solution :

Remarques:

– Radwane a apporté un actif de 160.000 DH, mais en contrepartie, la société va payer ses créanciers de 10.000 DH. Son apport est fait alors à titre onéreux (dette) pour 10.000 DH et à titre pur et simple pour 150 000 DH.

– S’il s’agissait d’une SNC, on aurait passé les mêmes écritures : la particularité de la SARL ici est que son capital doit être entièrement libéré au moment de la constitution, alors qu’il existe une possibilité de libération partielle pour la SNC.

3. Constitution de la société en commandite

Cette catégorie de sociétés est très rare, mais elles suivent les mêmes principes dans leur constitution que les autres sociétés avec quelques particularités juridiques. Les sociétés en commandite sont caractérisées par l’existence de deux catégories d’associés :

o Les commandités qui ont une responsabilité illimitée quant au paiement des dettes ;

o Les commanditaires qui ont une responsabilité limitée à leurs apports ;

Cependant, les rapports qui lient « commandités et commanditaires » différent selon qu’il s’agit d’une société en commandite simple ou par action. En effet, les associés sont tenus en considération de leurs personnes dans la société en commandite simple quelle que soit leur catégorie. Cela se traduit par la séparation des apports de chacun dans le compte « capital » et la spécification de sa catégorie.

Dans les sociétés en commandite par action, les commandités sont tenus en considération de leurs personnes alors que les commanditaires sont tenus en considération de leurs capitaux. Cette dualité se traduit par une séparation des apports en utilisant un compte d’apports individuel pour les commandités et un autre collectif pour les commanditaires. Le capital n’est pas subdivisé, comme dans le cas des sociétés en commandite simple, vu le grand nombre de commanditaires dans l’apport.

Exemple 4 : Cas de la société en commandite simple

« Bois Du Maroc » est une société en nom collectif détenue par les associés : M. Khalifa, M. Tantaoui, M. Maâroufi.

le 15 juin 2003, cette société a pris fin avec le décès de M. Khalifa. Vue que l’activité était en pleine expansion, les deux associés restants ont décidé de continuer leur réussite en faisant appel à un autre associe M. Mahmoud héritier de M. Khalifa, mais sous une autre forme juridique car M. Mahmoud ne veut pas engager sa responsabilité.

Alors les nouveaux associés ont décidé, le 20 octobre 2003, de créer une société en commandite simple avec M. Maâroufi et M. Tantaoui commandités et M. Mahmoud commanditaire. Le capital est d’un montant global de 200.000 DH, est apporté en numéraire par M. Maâroufi pour 60.000 DH, par M. Tantaoui pour 80.000 DH, par M. Mahmoud pour 60.000 DH. Les frais de constitution étant de 7.000 DH.

T.A.F : Passer les écritures comptables nécessaires.

Solution :

Exemple 5 : Cas de la société en commandite par action

Considérons le même cas précédant mais en supposant que, pour constituer leur société, les actionnaires ont fait appel à l’épargne publique car l’héritier de M. Khalifa a refusé de s’associer avec eux.

Pour se protéger contre de probable dilution du pouvoir, ils ont opté pour la société en commandite par action. Ils ont pu alors compléter leur capital par les apports des divers commanditaires rémunérés par actions.

T.A.F : Passer les écritures comptables nécessaires.

Solution :

4. Constitution des sociétés à capital variable

La clause de la variabilité du capital doit être précisée dans les statuts. Ces sociétés peuvent prendre la forme juridique d’une S.A., d’une S.A.R.L. ou d’une S.N.C. Elles sont régies donc par les règles générales relatives à ces sociétés. On y trouve les coopératives, les OPCVM…etc.

suite …..

imad

Merci beaucoup pour ces explications qui sont vraiment bonnes et claires

les liens pour la solution de cet exercice ne sont plus valables « Exemple 1 : libération totale (constitution de SARL) »

On voudrait bien l’avoir si vous le permettez

Houcine Tifawt

C’est réglé.

tomete

s’il ya un ien de telechargement ça sera mieux

cosme

besoin d un lien de téléchargement merci