Quand un actionnaire ne verse pas le montant des actions appelé après l’échéance , la société lui adresse une mise en demeure par lettre recommandée avec accusé de réception. 30 jours au moins après la mise en demeure rester sans effet, la société peut sans autorisation poursuivre la vente des actions non libérés en faisant apparaître dans un journal d’annonce légale un avis de mise en vente. La société informe l’actionnaire défaillant par lettre recommandée avec accusé de réception de cette mise en vente et lui indique la date et numéros de journal dans lequel l’avis a été publié. La vente des actions ne peut avoir lieu moins de 20 jours après l’envoi de la lettre recommandée.

Pour le suivi rigoureux des actionnaires défaillants , la société peut créé le compte 34681 : Actionnaires défaillants.

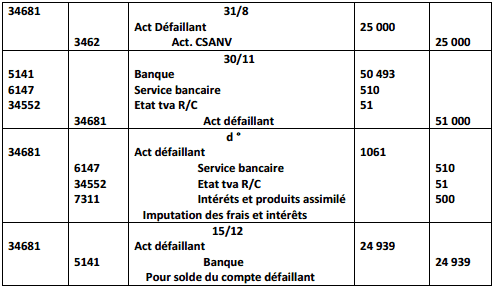

Ecriture comptable concernant ce cas (Actionnaires défaillants):

Constitution de la défaillante :

Vente des actions :

X = prix de vente – commission TTC

La TVA est 10% de la commission

Imputation des intérêts de retard et d’effets liées à la banque :

Règlement du solde à l’actionnaire défaillant :

Solde = prix de vente – valeur nominale de la partie libérée – commission – TVA/commission – intérêts de retard

Application corrigé sur l’actionnaire défaillant :

Said souscripteur de 100 actions de 1000 dhs libérés du premier quart à la constitution n’a pas effectuer la libération du 2 eme quart qui devrait avoir lieu au plus tard le 31/08/2014. L’exécution a lieu le 30/11/2014 et les actions sont vendus comme libérés de moitié pour 510 dhs d’une. Commission : 510 dh (HT), Said doit 500 dhs d’intérêts de retard, le solde est payé à Said par chèque le 15/12/2014.

TAF : journalisez

Correction :

25 000 = 100*1000*1/4

Dans l’écriture de 30/11 on calcule premièrement le montant d’actionnaire défaillant dans ce cas c’est 510*100 =51 000

Solde = 51 000 – 25 000 – 510 – 51 – 500 = 24 939

Exercice corrigé de comptabilité des société sur actionnaire défaillant :

Le premier janvier, la Société Anonyme « TICO à directoire et à conseil de surveillance » est créée au capital de 1.000.000 DH divisé en actions de 100 DH, dont 4000 actions de numéraire et 6000 actions d’apport. Les actions d’apports sont remises à Mr BENEBBOUD en numération des apports suivants :

- Immeuble…………….. 360.000 DH

- Fonds commercial…… 100.000 DH

- Matériel de bureau …….20.000 DH

- Fournisseurs……………… 60.000 DH

Les actions de numéraire sont libérées du quart. Un actionnaire Mr IDRISSI, possesseur de 500 actions fait défaut.

Après avoir adressé à Mr IDRISSI une mise en demeure et une lettre recommandée d’information sur la mise en vente des actions, la société procède le 1 er août à l’exécution en bourse. La vente des titres rapporte 21.920 DH.

Le solde compte tenu des intérêts de retard à 6% est réglé le 6 août à l’actionnaire défaillant par chèque bancaire.

Exercice : Actionnaire défaillant:

Travail à faire :

- Déterminer le nombre d’actions remises à Mr BENABBOUD

- Passer les écritures de constitution de la société.

- Passer les écritures d’appel et de libération du deuxième ¼ des actions de numéraire.

- Passer les écritures d’exécution en bourse et de règlement à l’actionnaire défaillant.

Solution:

Moha

bon courage a tous les amis

aywa

Tbarklah 3lik ; Bon continuation lah yjazikom bikhir

Imane

Bonjour

vous n;avez pas repondu a la premiere question

Imane

Vous pouvez ne pas montrer mon commentaire, mais je voudrais juste vous signalez que l’exercice n’a aucun rapport avec la solution vous melangez le cas d’actionnaires defaillants et versements anticipes, je pige rien la je crois qu’il s’agit d’une erreur !

Nassira

pareil, j’ai rien compris

badr

Soit une SA créée avec un capital composé d’actions de 600 dh.

Au 31/12/03 : Les éléments du patrimoine sont les suivants :

– Immobilisations : 3700 000 dh

– Stocks : 180 000 dh

– Créances : 120 000 dh

– Banque : 200 750 dh

– Caisse : 120 000 dh

– Primes E. F. A : 120 750 dh

– Réserve légale : 205 000 dh

– Autres réserves : 805 000 dh

– RàN (SD) : 10 000 dh

– Dettes : 200 000 dh

Au 01/01/04 : L’AGE a décidé d’augmenter le capital par l’émission de 1000 actions

nouvelles à libérer du minimum légal, et 200 actions gratuites de même nominal que les

anciennes en incorporant une partie des autres réserves. Les frais d’augmentation sont

estimés à 5000 dh.

1) Calculer le nombre d’actions qui composent le capital initial

2) Sachant que Ds + Da = 40 dh ;

– Calculer le prix d’émission

– Calculer la valeur du Ds et celle du Da

badr

Une SA est créée avec un capital de 2000 000 DH (5000 actions de numéraire libérées de

la moitié)

Le 25/04/N le CA appelle le quart du capital,

Le 30/04/N les actionnaires versent les fonds en banque sauf l’actionnaire B qui détient 500

actions se déclare défaillant.

Le 15/05/N toutes les actions de B sont vendues à 390 DH. L’acquéreur verse les fonds en

banque.

Le 20/05/N la société rembourse l’actionnaire B après imputation d’une commission

bancaire de 50 DH HT et des intérêts de retard calculés au taux annuel de 8%

Le 01/09/N le CA appelle le reste du capital

Le 10/09/N les actionnaires versent les fonds en banque

Ousmane Wane

Comment fait-on pour télécharger ces fichiers

Etudiant encg settat

L’exercice manque de details!!! Veuillez corrigé l’énoncé pour ne pas induire les gens en erreur

BMGM

L’exercice est incomplet. Prière de fournir des efforts pour le travail soit bien exécuté.

Entre temps, je vous félicite pour les premiers pas.

kamili

la société anonyme xxx décide d’émettre 2000 part action de v.n 10000 au prix de 10.500 les frais sur cette opération se résume en – frais d’impression titre 200000 , – frais de publicité 3000000, – commission bancaire 150000 passer les écritures relatives aux frais d’augmentation du capital