Cet exercice corrigé de comptabilité des sociétés porte sur l’actionnaire retardataire. Le 05/01/N, la société anonyme à directoire et à conseil du surveillance, dénommée « IMPIAUTO » est créée au capital de 3.000.000 DH divisé en actions de valeur nominale 1.000 DH.

Actionnaire retardataire:Exercice corrigé

Apports en nature :

– Local 500.000 DH

– Marchandises 560.000 DH

– Créances sur les clients 120.000 DH

– Dettes envers les fournisseurs 180.000 DH

Apports en numéraire :

Le complément du capital, les actions de numéraire sont immédiatement libérées du minimum légal (¼). Les frais de constitution, payé par chèque bancaire, s’élèvent à 27.000 DH.

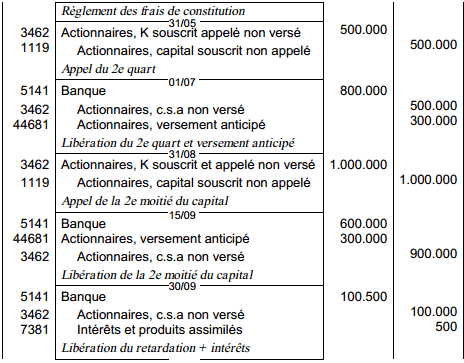

Le 31/05/N, le directoire appelle le deuxième quart des actions de numéraire avec date limite de versement le 15/09/N.

A défaut de libération à cette date, les actionnaires retardataires supporteront des intérêts de retard calculés au taux de 10% l’an.

Le 15/09/N, tous les actionnaires ont libéré leurs actions sauf Mr Kassem, détenteur de 200 actions qui n’a payé qu’au 30/09/N.

Passer au journal de l’entreprise les écritures nécessaires.

Solution de l’exercices

nomad

on parle d’un actionnaire retardataire et pas versement anticipé aucun rapport avec l’exercice et la solution assurez vous avant en tt cas merciii

ihssan

oui même remarque, je trouve que l’exercice n’a pas complait et merci

SAAD

1000000 d apports numéraire comment l ai trouver aucun information !!!!

SAAD

PLUTOT EN NATURE !!!!