Le coût de revient des produits ou des prestations de services représentent tout ce qu’ils ont coûté au cours du cycle d’exploitation, lorsqu’ ils ont atteint le stade final, distribution incluse. On peut ainsi dire qu’un coût de revient résulte de la sommation des éléments suivants :

– Pour une entreprise commerciale :

Coût de revient = Coût d’achat des produits vendus + Coûts hors production

– Pour une entreprise industrielle :

Coût de revient = Coût de production des produits vendus + Coûts hors production

Exercice sur le coût de revient : cas d’une entreprise industrielle

Reprenons l’exemple de la société MACHOC pour laquelle nous avons calculé, les coûts de distribution, en complétant l’énoncé par les quelques éléments suivants relatifs au mois de décembre :

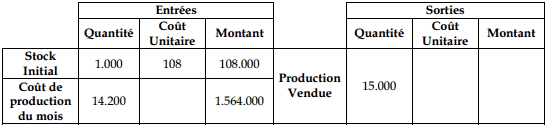

Stock de Chocolat aux amandes ( coffrets de 500 g ):

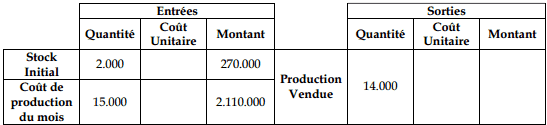

Stock de Chocolat confit ( boîtes de 1 Kg ):

Coût de distribution:

Le montant des charges du centre « Administration et financement » est de 180.500 Dhs.

Déterminer le coût de revient des différents produits.

Solution de l’exercice sur le cout de revient :

Afin de calculer le coût de production des produits vendus, il convient de déterminer les coûts moyens pondérés.

Pour les Chocolats aux amandes :

CMP = (108.000 + 1.564.000)/ (1.000 + 14.200)= 110

Pour les Chocolats confis :

CMP = ( 270.000 + 2.110.000)/ ( 2.000 + 15.000)= 140

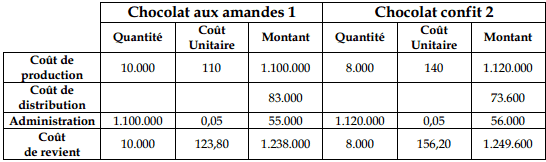

Le coût total de production des produits vendus est :

110 x 15.000 + 140 x 14.000 = 3.610.000

Le taux de frais de l’administration et financement est donc égal à :

180.500 / 3.610.000 = 0,05

Les tableaux de calcul des coûts de revient se présentent donc ainsi.

Coûts de revient des ventes au détail:

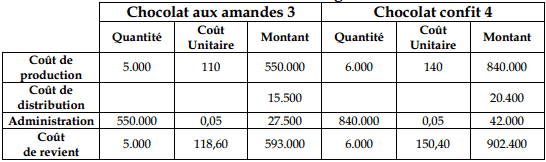

Coûts de revient des ventes au grandes surfaces:

Exercice sur le coût de revient : cas d’une entreprise commerciale

La société des magasins MENAGEX achète en vue de les revendre soit en magasin, soit par correspondance : des articles de ménage, des meubles et des vêtements. Cette société calcule trimestriellement ses coûts.

• Au 31 mars, la comptabilité générale fournit les informations suivantes :

– charges indirectes : 177.720

– achats de marchandises : 300.000

– achats de matières consommables : 30.000

Les achats se répartissent entre les trois catégories de marchandises dans les proportions suivantes :

– articles de ménage : 50%

– meubles : 20%

– vêtements : 30%

• En comptabilité analytique d’exploitation, il est décidé de tenir compte des éléments supplétifs suivants :

– rémunération de l’exploitant sur la base de 2.000 Dhs par mois ;

– rémunération des capitaux propres de l’entreprise au taux moyen de 5% (capitaux engagés 2.000.000 Dhs).

Il est par contre décidé de ne pas tenir compte de 1.000 Dhs de provisions non incorporables (montant trimestriel).

• Les stocks au 01/01 étaient les suivants :

– matières consommables : 17.000

– Articles de ménage : 41.100

– meubles : 24.900

– vêtements : 42.000

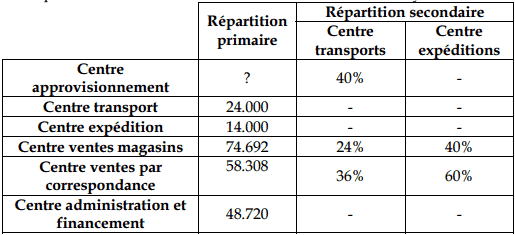

• Les charges indirectes (y compris les matières consommables) se répartissent ainsi entre centres de travail et centre d’analyse :

• Au 31/03 les stocks de matières consommables s’élèvent à 26.600 Dhs. Les stocks de marchandises sont évalués sur la base des coûts d’achat du trimestre, dans un but de simplification, et l’on sait que les valeurs de ces stocks aux prix d’achat au 31/03 sont les suivantes :

– Articles de ménage : 40.000

– meubles : 15.000

– vêtements : 30.000

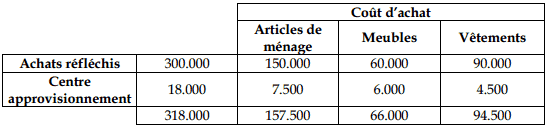

• Le centre approvisionnements s’impute de la façon suivante :

– 1/3 aux meubles

– 1/4 aux vêtements

– le reste aux articles de ménage.

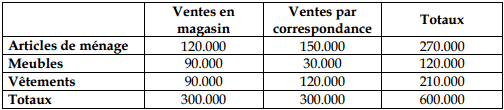

• La répartition des chiffres d’affaires du premier trimestre s’établie conformément au tableau suivant :

Les prix de vente d’un article donné sont les mêmes en magasin et par correspondance. Les centres « ventes en magasin », « ventes par correspondance » et « administration et financement » sont imputés à raison des coûts d’achats des produits vendus.

Les prix de vente d’un article donné sont les mêmes en magasin et par correspondance. Les centres « ventes en magasin », « ventes par correspondance » et « administration et financement » sont imputés à raison des coûts d’achats des produits vendus.

Calculer les coûts de revient en faisant apparaître répartitions, coûts et comptes de stocks nécessaires à ce calcul.

Solution de l’exercice:

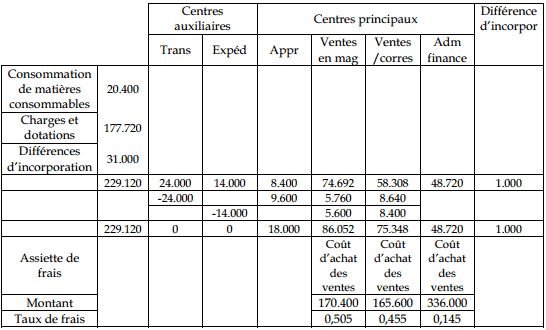

• Consommation de matières consommables :

Stock initial + Achats – Stock final

17.000 + 30.000 – 26.600 = 20.400

nacera

Svp j’ai besoin de cours de math finance merci

Tifawt

Salut nacera.Visitez ce lien https://www.tifawt.com/category/cours-mathematiques/page/4/

Fabien

Que Dieu vous paye pour vos bonté et j’ai fortement besoin les cours de Croissance et fluctaution et Economie du travail et politique de l’emploi

Be yangai

Bonjour ha je vous remercie pour votre coup de main croyez ce site est vraiment le best pour moi et je eux avoir le cour et exercice corrigé de la mathématique financière

adam

Merci infiniment pour votre effort … continuez !!

zakani zakaria

bonsoir

ces cours et exercices sont pour quels niveaux ?

Merci

Ouattara

Bonsoir j’ai besoin du cours , exercice et corriger en comptabilité analytique

Tifawt

Voir la catégorie comptabilité analytique et exercices corrigés de comptabilité analytique.

haddad

bonjour,j’ai 56 ans et besoin d’un exercice complet de coup de revient d’un produit de base par exemple un pot de sauce tomate (calculer en euros)es-ce que vous pouvez me le faire. merci pour votre bonté.

Tifawt

@Haddad consultez ces cours : La détermination du coût de revient en comptabilité et Cout de revient et résultat analytique (Calcul du coût d’achat, de production et de revient

Yann

Bonjour,

Les montants 170.400, 165.600 et 336.000 comment sont ils calculés ?

Merci

Calixte Verlain

J’ai besoin d’agrandir ma connaissance plus dans la comptabilité analytique. Merci