Avant de voir l’exercice, vous pouvez bien sur consulter l’article sur les soldes intermédiaires de gestion. Dans cet exercice on va Présenter le tableau des soldes intermédiaires de gestion, analyser l’évolution du chiffre d’affaires et enfin expliquer à l’aide des soldes intermédiaires de gestion la dégradation de la performance de l’activité principale de la société.

La papeterie PST, fabricant de papiers spéciaux et à usages techniques, vous communique le compte de résultat des exercices « N » et « N – 1 ».

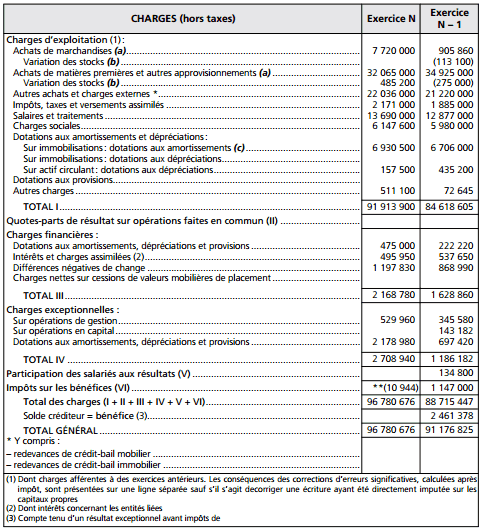

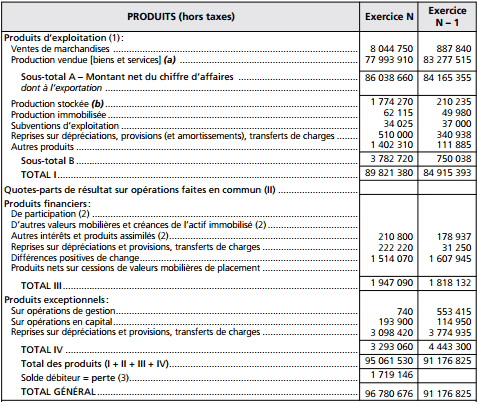

Annexe 1 : compte de résultat (en tableau) (système de base)

(1) Dont charges afférentes à des exercices antérieurs. Les conséquences des corrections d’erreurs significa tives, calculées après impôt, sont présentées sur une ligne séparée sauf s’il s’agit decorriger une écriture ayant été directement imputée sur les capitaux propres

(2) Dont intérêts concernant les entités liées

(3) Compte tenu d’un résultat exceptionnel avant impôts

(a) Y compris droits de douane.

(b) Stock initial moins stock final : montant de la variation en moins entre parenthèses ou précédé du signe (-).

(c) Y compris éventuellement dotations aux amortissements des charges à répartir.

** Produits – Report en arrière des déficits.

(a) À inscrire, le cas échéant, sur des lignes distinctes.

(b) Stock final moins stock initial : montant de la variation en moins entre parenthèses ou précédé du signe (–).

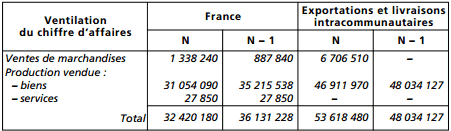

Annexe 2 : ventilation du chiffre d’affaires

Travail à faire:

■ Présenter le tableau des soldes intermédiaires de gestion.

■ Analyser l’évolution du chiffre d’affaires.

■ Expliquer à l’aide des soldes intermédiaires de gestion la dégradation de la performance de l’activité principale de la société.

Corrigé de l’exercice sur le tableau des soldes intermédiaires de gestion

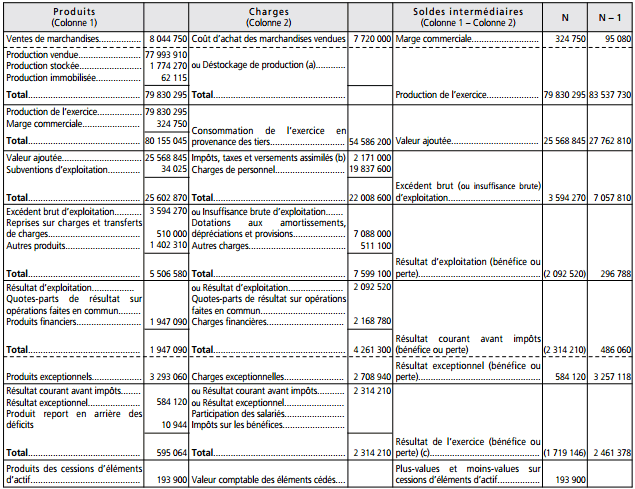

Le tableau des soldes intermédiaires de gestion

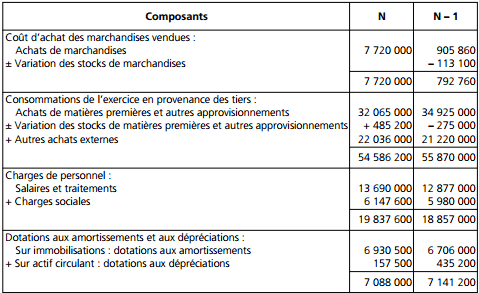

Calculs préliminaires:

L’élaboration du tableau des soldes intermédiaires de gestion à partir du compte de résultat en système de base nécessite, au préalable, le calcul de certains composants des soldes intermédiaires de gestion.

Présentation du tableau des soldes intermédiaires de gestion

(a) En déduction des produits dans le compte de résultat.

(b) Pour le calcul de la valeur ajoutée, sont assimilés à des consommations externes, les impôts indirects à caractère spécifique inscrits au compte 635 « Impôts, taxes et versements assimilés » et acquittés lors de la mise à la consommation des biens taxables.

(c) Soit total général des produits – total général des charges.

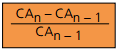

L’analyse de l’évolution du chiffre d’affaires

Pour étudier l’évolution du chiffre d’affaires, croissance ou régression, il est utile de calculer le taux de variation de chacune de ses composantes à l’aide de la formule suivante : Ventes de marchandises:

Ventes de marchandises:

Taux de croissance des ventes réalisées en France : ( 1 338 240 – 887 840)/ 887 840 = 51 %

Taux de croissance des ventes réalisées à l’étranger : non significatif.

Taux de croissance des ventes globales : (8 044 750 – 887 840)/ 887 840 = 806 %

Le chiffre d’affaires de l’activité commerciale, bien qu’accessoire, connaît une progression importante due à un développement des ventes réalisées en France, ainsi qu’à un fort pourcentage (83 %) de ventes effectuées pour la première fois à l’étranger.

Production vendue:

Taux de croissance de la production vendue en France :

((31 054 090 + 27 850) – (35 215 538 + 27 850))/ (35 215 538 + 27 850)= – 12 %

Taux de croissance de la production vendue à l’étranger :

(46 911 970 – 48 034 127)/ 48 034 127 = – 2 %

Taux de croissance de la production vendue globale :

(77 993 910 – 83 277 515)/ 83 277 515 = – 6 %

On constate une diminution de la production vendue dans son ensemble avec une accentuation pour les ventes en France. Cette baisse de l’activité principale de l’entreprise traduit une situation défavorable.

Chiffre d’affaires global:

Taux de croissance du chiffre d’affaires réalisé en France :

(32 420 180 – 36 131 228)/ 36 131 228 = – 10 %

Taux de croissance du chiffre d’affaires à l’étranger :

(53 618 480 – 48 034 127)/ 48 034 127 = 12 %

Taux de croissance du chiffre d’affaires global réalisé :

(86 038 660 – 84 165 355)/ 84 165 355 = 2 %

Le chiffre d’affaires global réalisé en France est en baisse alors que celui effectué à l’étranger est en hausse mais uniquement grâce à la forte progression des ventes de marchandises. Il semble que la politique commerciale relative à la production vendue ne soit pas efficace. La société paraît moins bien placée sur le marché en « N » qu’en « N – 1 ».

L’analyse de la performance de l’activité principale en « N » et « N – 1 »

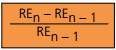

La performance de l’activité principale se mesure à l’aide du résultat d’exploitation. D’après le tableau des soldes intermédiaires de gestion :

- en « N », le résultat d’exploitation est négatif. L’activité principale de l’entreprise est donc devenue déficitaire (– 2 092 520 €) ;

- en « N – 1 », le résultat d’exploitation était positif (296 788 €). L’activité principale était donc bénéficiaire.

La comparaison des résultats d’exploitation « N – 1 » et « N » permet de calculer un taux de variation qui est égal à :

Soit : (– 2 092 520 – 296 788)/ 296 788 = – 805 %

L’effondrement du résultat d’exploitation permet de vérifier que l’entreprise vit une période de récession. Il est nécessaire d’en analyser les causes à l’aide des soldes intermédiaires de gestion calculés en amont du résultat d’exploitation.a).

Marge commerciale:

La marge commerciale a augmenté (+ 242 %), mais dans une moins forte proportion que les ventes de marchandises ; cela est dû à un mauvais contrôle du coût d’achat des marchandises vendues.

Production de l’exercice:

La production de l’exercice a chuté (– 4 %) en raison de la baisse de la production vendue.

Valeur ajoutée:

La valeur ajoutée s’est dégradée (– 8 %) ; l’entreprise a donc créé moins de richesse. Cela s’explique par la baisse de la production de l’exercice (– 4 %) plus importante que celle des consommations de l’exercice en provenance des tiers.

Excédent brut d’exploitation:

L’excédent brut d’exploitation a diminué de 49 % ; ainsi la rentabilité économique de l’entreprise est en nette régression. On remarque une hausse de 5 % des charges de personnel malgré la baisse d’activité. En conséquence, une étude des coûts salariaux au regard du niveau d’activité s’impose.

Conclusion:

Nous observons que l’évolution des soldes intermédiaires de gestion entre les exercices « N – 1 » et « N » est fortement préoccupante, tant au niveau de l’activité que de la rentabilité de l’entreprise. Toutefois, il serait utile de connaître les indicateurs du secteur d’activité ainsi que la tendance relative à l’évolution du marché pour approfondir le diagnostic.

BENMEDJDOUB

je suis consultant formateur et vos cours et exercices m’ont été d’une précieuse aide pour la foramtion

Ndione Marie madeleine

Bonjour; je dispenses des cours en analyse financière et vos cours me servent énormément. un grand merci

MANARIYO

aide-moi a calculer la capacité d’autofinancement sur le même exercice?