La classification des entreprises peut être : Une classification par secteur, une classification par type d’opérations accomplies, une classification selon la branche d’activité, une classification selon la taille et une classification juridique. Une entreprise est un groupement humain hiérarchisé qui met en œuvre des moyens intellectuels, physiques et financiers pour produire former, distribuer les richesses conformément à des buts définis pour réaliser un profit. C’est une unité économique et juridique qui a pour principale fonction la production de biens et services destinés à être vendus sur un marché. L’activité d’une entreprise peut être décomposée en deux phases distinctes :

- l’activité productive, c’est à dire la création de biens ou services.

- l’activité de répartition des richesses en contrepartie des biens ou services.

En plus de réaliser un profit, l’entreprise a pour objectif de répondre aux questions fondamentales importantes de l’économie :

- Que produire ?

- Quels sont les besoins du marché afin de les satisfaire ?

- Pour qui produire ?

- Quelle est la catégorie des consommateurs ayant exprimé le besoin ?

- Comment produire ?

- Quelles matières employer, quelles techniques, quels investissements, quelles personnes.

On peut dire que l’entreprise est une unité de production de biens et de services.

…Mais c’est aussi une unité de répartition des richesses :

- Pour fabriquer des biens et des services, l’entreprise doit combiner différents facteurs de production.

- Le but de l’entreprise est d’atteindre l’efficacité maximale afin de minimiser les coûts et de réaliser des profits. Pour cela elle recherche la meilleure combinaison possible des facteurs de production.

- L’entreprise en tant qu’unité de répartition des richesses.

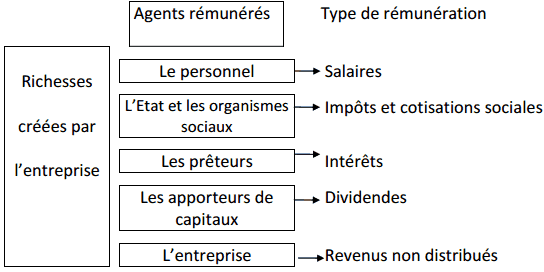

Les richesses créées – encore appelées « valeurs ajoutées » – servent par la suite à rémunérer l’ensemble des agents économiques ayant participé à l’activité de production de l’entreprise.

La part de chaque agent dans la richesse créée dépend du degré de participation de celui-ci dans l’activité économique.

L’entreprise en tant qu’unité de production

Le fait est que son objectif est d’atteindre l’efficacité maximale à fin de minimiser ses coûts et de réaliser des profils. Pour cela, elle recherche la meilleure combinaison possible des facteurs de production.

Par l’opération de production, l’entreprise transforme des flux d’entrée (Intrants ou Inputs) en flux de sortie (Extrants ou outputs). Les intrants peuvent être classés en trois catégories :

- Le travail fourni par le personnel de l’entreprise

- Le capital technique : bâtiments, matériels ……..etc.

- Les consommations intermédiaires c’est à les matières premières, les produits semi-finis, énergie…..ou les services (publicité, transport, …etc.) incorporés au processus de production.

L’entreprise en tant qu’unité de répartition

Les richesses créées par l’entreprise (sa valeur ajoutée) servent à rémunérer l’ensemble des agents économiques ayant participé à l’activité de production de l’entreprise. La part de chaque agent à la richesse créée, dépend du degré de participation de celui -ci à l’activité économique.

La contrepartie de l’activité de production de l’entreprise se traduit par la vente. Le produit de cette vente doit permettre à l’entreprise de :

- rémunérer les facteurs de production ;

- payer ses charges sociales et fiscales ;

- réaliser un surplus destiné à assurer son avenir.

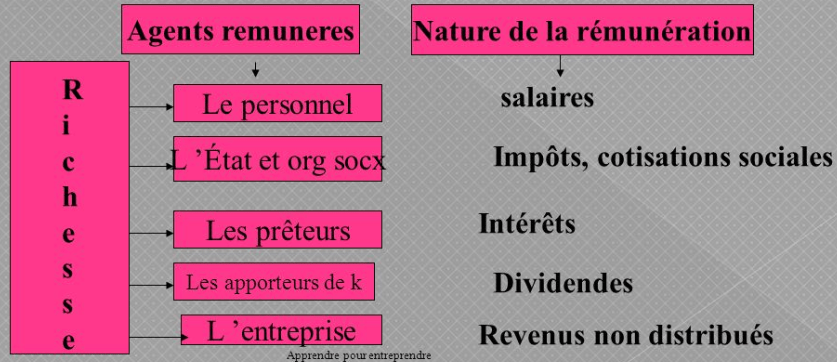

Une fois les richesses sont créées, l’entreprise distribue les rémunérations aux agents qui ont participé à la réalisation de la production. Ainsi :

- les employés perçoivent des salaires ;

- l’Etat, les organismes sociaux (CNSS, CIMR, CMR) reçoivent les impôts (IGR, IS) et les cotisations sociales ;

- les prêteurs reçoivent des intérêts ;

- les apporteurs de capitaux reçoivent les dividendes ;

- l’entreprise garde pour elle les revenus non distribués.

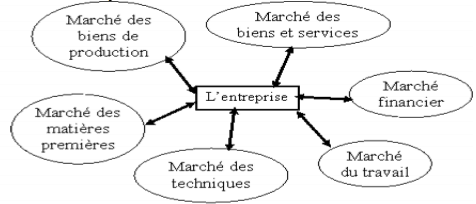

L’approche systémique de l’entreprise :

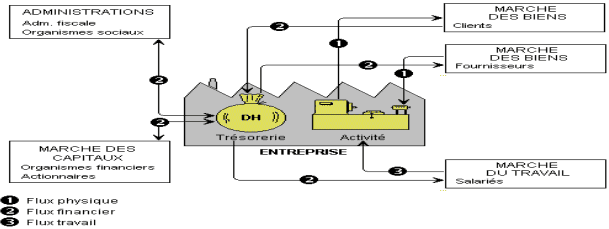

un système est un ensemble d’éléments en interaction dynamique organisée en fonction d’un objectif. Un système entreprise comporte deux types de composants :

- Les composants structuraux : un territoire limité, des éléments matériels et humains, des réseaux de communication…

- Les composants fonctionnels : les flux d’énergie, les flux d’information, les flux de marchandises, qui circulent entre les unités du système, et les moyens de contrôle de la bonne marche du système.

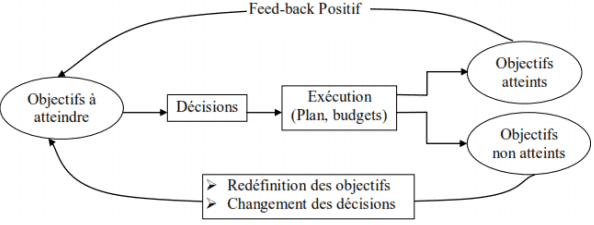

Les flux que l’entreprise reçoit de son environnement, sont utilisés pour l’atteinte des objectifs qu’elle s’est fixés et qu’elle a formalisé dans le cadre de sa planification (plan et budget). Cette planification se fait dans le cadre d’un processus décisionnel qui devra régulièrement être remis en cause pour vérifier si l’entreprise a effectivement atteint ses objectifs (contrôle du chiffre d’affaires, contrôle des bénéfices, des parts des marchés,…) Si les objectifs ne sont pas atteints, il faudra analyser les causes et remettre en place, des nouveaux objectifs à atteindre qui seront réalisables en fonction de l’environnement interne et externe de l’entreprise.

Le système Entreprise réagit à son environnement et son organisation. Par exemple, une entreprise qui décide d’ouvrir une nouvelle usine et de recruter 200 salariés, aura une action sur le marché d’emploi qui serra modifié.

L’entreprise système est organisée :

Constitué d’organes hiérarchiques et spécialisés des liaisons qui les relient :

- Les organes permanents : se sont les organes qui ont un contrat de travail avec l’entreprise.

- Les organes non permanents : se sont les organes qui ont un contrat de mission avec l’entreprise (expert comptable, bureau de conseil,…)

- Les organes réglementaires : sont obligatoires par la loi (les syndiques, le conseil d’administration pour les sociétés anonymes…)

Les différents types de liaison entre les organes permanents peuvent êtres :

- Hiérarchique : une liaison d’autorité d’une personne sur la totalité d’activité de l’autre.

- Fonctionnelle : liaison d’autorité de compétence d’une personne sur une autre, limitée à son domaine de spécialité.

- Liaison de conseil : il s’agit de spécialistes qui assistent un membre de l’hiérarchie dans ses décisions.

L’entreprise système est ouverte :

L’entreprise est en relation avec son environnement économique, technologique et fiscale … par le biais des différents flux d’entrants et sortants.

l’entreprise est un système finalisé

L’entreprise poursuit une double finalité :

– une finalité à caractère personnel (ex. : prestige, pouvoir, profit et sécurité de l’entrepreneur et des dirigeant) ;

– une finalité à caractère institutionnel :

- économique (suivre et développement de l’entreprise) ;

- sociale (satisfaction du personnel) ;

- sociétale (intégration dans l’environnement, satisfaction des besoins,..)

Les finalités sont caractérisées par des objectifs fixés par les dirigeants, comme par exemple :

- doubler la production dans cinq ans ;

- augmenter annuellement les salaires de 5%.

On peut définir l’entreprise comme étant un système ayant les caractéristiques suivantes :

- des éléments différenciés le composant : les fonctions et les services décomposés eux mêmes en sous-systèmes qui ont des objectifs et des ressources propres mais qui doivent travailler ensemble (en interaction) ;

- une frontière avec son environnement : la structure qui sépare les acteurs internes et externes de l’entreprise ;

- un environnement : les acteurs et éléments externes de l’entreprise, avec lequel elle collabore et qui ne sont pas directement impliqués dans son fonctionnement interne ;

- une finalité : un objectif de survie et de développement à long terme et des objectifs économiques, sociaux et sociétaux à plus court terme ;

- des procédures de régulation : un système d’information lui permettant d’atteindre constamment ses objectifs grâce à la prise de décision.

Les finalités de l’entreprise

La notion de finalité

Les finalités, ou missions, de l’entreprise désignent les raisons pour lesquelles elle est acceptée par son environnement. Ce sont des buts plus durables que les objectifs, avec des échéances imprécises. Elles répondent à des questions du type « que voulons nous devenir ? », « quelles sont nos motivations ? ». Les finalités contribuent à la cohésion de l’entreprise et orientent les décisions stratégiques.

Les différents types de finalités

A. Les finalités économiques

Sont au nombre de trois:

- produire et distribuer des biens et services aux entreprises ou aux consommateurs ;

- assurer la survie de l’entreprise et sa croissance excepté pour certaines entreprises qui sont créées pour une mission précise, temporaire ;

- réaliser un profit.

B. Les finalités humaines

Elles concernent aussi bien les ambitions des dirigeants (prestige par exemple) que l’épanouissement du personnel : bonnes conditions de travail, bien-être des salariés, participation au pouvoir de gestion, etc.…

C. Les finalités sociales

Elles peuvent coexister avec les autres finalités dans la plupart des entreprises, mais pour certaines, elles constituent des finalités primordiales: le service public ou l’indépendance nationale sont des finalités principales des entreprises publiques.

Classification des entreprises (typologie)

Les typologies sont destinées à classer des éléments, ici des entreprises, à partir de différents critères. Elles permettent:

- Une représentation simplifiée de la réalité,

- Une comparaison dans le temps et dans l’espace,

- A une E/se de situer ses performances par rapport à des unités de la même classe qu’elle.

Pour effectuer un classement des entreprises, on utilise des critères permettant de faire des regroupements. Il est par ailleurs intéressant d’étudier les évolutions dans le temps du résultat de ces classifications.

Il existe plusieurs façons de classifier une entreprise. Parmi lesquelles, on cite :

- la classification des entreprises selon la nature économique ;

- la classification des entreprises selon la taille ;

- la classification juridique.

La classification des entreprises selon la nature économique

Selon la nature de leur activité, les entreprises sont aussi classées par branche ou par secteur. Une même entreprise peut se trouver classée dans plusieurs branches ; elle est par contre toujours classée dans un même secteur, celui qui correspond à son activité principale. Ainsi l’entreprise ONCF qui a de nombreuses activités est classée dans plusieurs branches et dans un secteur qui correspond à son activité principale, les transports.

Cette classification des entreprises peut se faire selon trois aspects :

- classification des entreprises par secteur.

- classification des entreprises par type d’opérations accomplies.

- classification des entreprises selon la branche d’activité.

A. La classification des entreprises par secteur

On distingue :

- Le secteur primaire qui regroupe toutes les entreprises utilisant à titre principal le facteur naturel. Il englobe l’agriculture, l’élevage, la pêche, etc…

- Le secteur secondaire qui réunit toutes les entreprises ayant comme activité la transformation de matières premières en produits finis et englobe donc toutes les industries.

- Le secteur tertiaire qui rassemble toutes les entreprises prestataires de services. Sa composition est très hétérogène car il regroupe tout ce qui n’appartient pas aux deux autres secteurs, à savoir : les activités de distribution, de transport, de loisir, de crédit, d’assurance, hôtellerie,…..

B. La classification des entreprises selon le type d’opérations accomplies

Les opérations effectuées dans une entreprise peuvent être classées en 5 catégories :

- Les opérations agricoles : ce sont des opérations dans lesquelles le facteur naturel est prédominant.

- Les entreprises industrielles : effectuent des opérations de transformation de la matière en produits finis.

- Les entreprises commerciales : réalisent les opérations de distribution des biens et assurent la fonction de grossiste (c’est-à-dire l’achat en grande quantité directement chez le fabricant et la vente en grande quantité au revendeur) ou de semi-grossistes (stade intermédiaire entre le grossiste et le détaillant) ou de détaillants qui vendent directement au consommateur.

- Les entreprises de prestations de service : fournissent deux types de services :

– service de production vendue à d’autres entreprises : société d’étude, agences de publicité…

-service de consommation : entreprises rendant des services aux consommateurs (transport, restaurants, locations…) - Les entreprises financières : réalisent des opérations financières à savoir : la création, la collecte, la transformation et la distribution des ressources monétaires et des ressources d’épargne. Elles sont constituées par les banques.

C. La classification des entreprises selon la branche d’activité :

À la différence du secteur, qui rassemble des activités variées, la branche ne regroupe que les entreprises fabriquant, à titre principal, la même catégorie de biens, entreprises de l’industrie pharmaceutique, industrie…

Les entreprises d’une même branche ont pour points communs :

- l’usage d’une même technique ;

- l’utilisation des mêmes matières premières ;

- des intérêts communs dans certains domaines : ce qui leur permet de regrouper certaines de leurs activités et de créer des services communs, notamment de recherche, d’achat ou de vente, filiales communes.

La classification des entreprises selon la taille ( classification dimensionnelle)

Les entreprises ont des tailles différentes. Selon sa dimension, l’entreprise va du simple atelier jusqu’à la grande entreprise. Les éléments ci-dessous pris séparément ou ensemble permettent de distinguer les petites, moyennes et grandes entreprises.

- le Chiffre d’affaires : mesure la part de marché de l’entreprise.

- la Valeur ajoutée: mesure la richesse créée à l’intérieur de l’entreprise.

- l’Effectif : permet d’apprécier l’importance du facteur de production travail.

- les Capitaux propres : mesurent entre autre l’importance des fonds apportés par les propriétaires.

- le Résultat de l’entreprise, traduit la rentabilité de l’entreprise.

A. Effectif du personnel employé : selon ce critère, on distingue :

- les très petites entreprises (TPE) qui emploient moins de 5 employés ;

- les petites entreprises (PE) qui emploient un effectif compris entre 5 et 10 salariés ;

- les moyennes entreprises (ME) employant un effectif compris entre 10 et 100 salariés (ce nombre peut aller à 500) ;

- les grandes entreprises qui emploient plus de 500 salariés.

B. Selon le chiffre d’affaires

Le chiffre d’affaire permet d’avoir une idée sur le volume des transactions de l’entreprise avec ses clients. L’importance d’une entreprise peut se définir par le volume de ses transactions. Ce critère est important pour les raisons suivantes :

- Il est utilisé pour apprécier l’évolution des entreprises et pour les classer par ordre d’importance selon leur chiffre d’affaires.

- Pour l’entreprise:

· il constitue un outil de gestion : la variation du chiffre d’affaires permet à l’entreprise de mesurer la pertinence de ses méthodes de ventes. Ainsi, une baisse du chiffre d’affaires est souvent interprétée comme un indicateur important de la mauvaise santé de l’entreprise.

· Il est utilisé à des fins comparatives dans la mesure où il permet à l’entreprise de se positionner par rapport aux autres entreprises de la même branche.

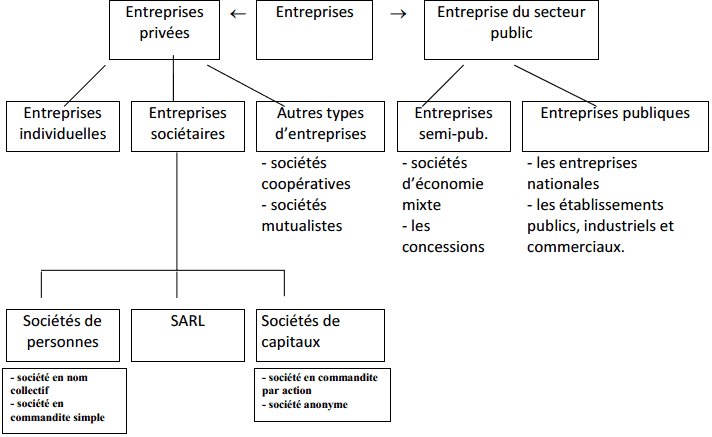

La classification juridique des entreprises

En fonction de la personne qui détient le capital et des objectifs retenus par l’entreprise, on distingue deux types d’entreprises . Cette classification permet de distinguer entre :

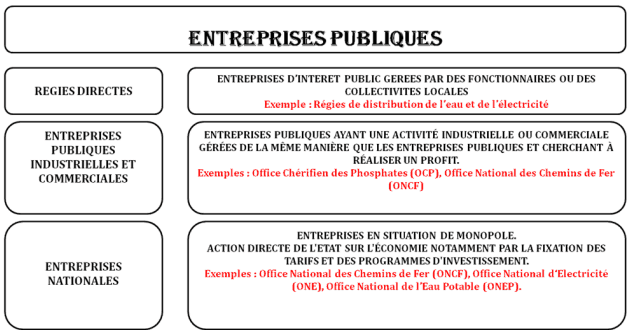

A. Les entreprises du secteur public

1- Les entreprises publiques : ce sont des entreprises qui appartiennent en totalité à l’Etat ; ce dernier détient l’intégralité du capital, le pouvoir de gestion et de décision. une autre définition : le capital des entreprises publiques est détenu totalement ou en partie par l’Etat ou les collectivités publiques.

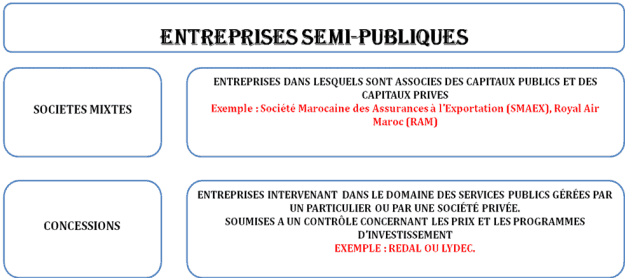

2- Les entreprises semi-publiques : ce sont des entreprises contrôlées par les pouvoirs publics : choix des investissements, niveau des prix, politique de l’emploi…etc, mais où des personnes privées participent au financement et/ou à la gestion.

B. Les entreprises privées

On distingue :

1. L’entreprise individuelle qui appartient en totalité à une seule personne qui assure la gestion et la direction. Les entreprises individuelles représentent plus de 60% de l’ensemble des entreprises. Bien que la responsabilité du propriétaire soit totale, les entreprises individuelles présentent l’avantage d’être des structures simples à créer. Cette forme juridique est le plus souvent retenue par des artisans commerçants, exploitants agricoles et les petites entreprises industrielles.

2. La société est un contrat par lequel deux ou plusieurs personnes conviennent de mettre en commun leurs biens ou leur travail ou les deux à la fois en vue de partager le bénéfice qui pourra en résulter. Les sociétés permettent de regrouper les apports de plusieurs associés. C’est particulièrement vrai pour la société anonyme(SA) qui doit comprendre plusieurs actionnaires et qui est la forme juridique des grandes entreprises. La Société à responsabilité limitée S.A.R.L est une structure simple qui permet de limiter la responsabilité financière des associés au montant de leurs apports.

On peut pousser un peu plus loin la distinction entre les entreprises privées et on dissociera les entreprises sociétaires de personnes des entreprises sociétaires par actions.

Entreprises sociétaires de personnes comme la société en nom collectif S.N.C ou la société en commandite simple S.C.S et la société en participation.

Entreprises sociétaires de capitaux regroupant la société anonyme S.A, la société à responsabilité limitée S.A.R.L et la société en commandite par actions. Les sociétés « de personnes » privilégient la personnalité des individus. Par opposition aux sociétés « de capitaux », qui donnent une place prépondérante au capital, sans prendre en compte la personnalité de ses détenteurs.

Dans le choix d’une forme juridique, le créateur d’entreprise doit prendre en compte l’importance qu’il entend donner à la personnalité des individus par rapport aux capitaux. Concrètement, lui est-il égal qu’un inconnu détienne une part de son entreprise ou lui est-il essentiel que seules les personnes qu’il a choisies, ou préalablement acceptées, puissent être actionnaires ? Car telle est bien la principale caractéristique des sociétés de personnes.

En d’autres mots une entreprise de personnes donne aux associés le pouvoir de choix, approbation, de leurs propres associés puisqu’on traite avec des personnes physiques ou morales contrairement au cas des entreprises de capitaux où un associé ne peut avoir un contrôle sur l’identité de ses associés puisque les parts ladite entreprise sur un marché financier. En marge de cet aspect, il y a des différences d’ordre juridique, fiscal et social entre les sociétés de personnes et les sociétés de capitaux.

Juridiquement, deux propriétaires ou plus se partagent la gestion de l’entreprise de personnes et chacun est personnellement responsable de toutes les dettes et obligations de l’entreprise, ce qui signifie que chaque associé est responsable des actions de l’autre ou des autres associés et doit en assumer les conséquences.

Tandis que pour les sociétés de capitaux, les associés ont une responsabilité limitée aux montants de leurs apports ce qui veut dire que un associé en une S.A par exemple ne peut être responsable de la dette de l’entreprise personne morale. Fiscalement, les sociétés de personnes ne sont pas en elles même redevables d’impôts (Impôt sur société, IS) mais leurs propriétaires qui seront imposables en fonction de la part leur revenant du résultat sous forme d’impôt sur revenu IR.

Avant de commencer l’aventure que c’est la création d’une entreprise, il faut lui choisir une forme juridique, les associés, selon les avantages et inconvénients de chaque forme doivent trancher laquelle répond le mieux à leur attentes.

3. La coopérative réunit des personnes qui désirent mettre en commun leurs économies ainsi que leurs compétences pour l’autosatisfaction des besoins spécifiques (logement, consommation) sans chercher le profit.

On peut dire aussi : les entreprises privées où on distingue les entreprises individuelles dans lesquelles un seul propriétaire assume tous les risques financiers (c’est le cas des artisans et des commerçants) ensuite il y a les sociétés où plusieurs associés assument tous les risques (société de personnes) ou une partie seulement (société de capitaux : SA, SARL).

Résumant :

L’entreprise est une entité économique indépendante qui utilise des moyens afin de produire des biens ou de services, destinés à être proposer sur un marché afin de satisfaire un besoin moyennant un prix en vue de réaliser le maximum de bénéfice ou subir une perte éventuelle.

Entreprise= Travail + Matières + Machines = Biens et services

Exemple : Boulangerie = Boulanger + Farine +Four = Pain

L’entreprise forme une entité indépendante, elle utilise des moyens de production dont la quantité et la répartition varient en fonction de son activité et des moyens de financement utilisés.

Elle produit ou achète des biens et de services, il lui faudra rémunérer ses salariés et régler ses fournisseurs et rentrer en relation avec ses clients par les ventes à crédit.Il est indispensable de conserver une trace écrite de toutes les opérations effectuées : c’est le rôle de la comptabilité.

La comptabilité est un outil indispensable pour toutes les entreprises

freeman georges

Merci c’intéressant pour moi

Diaouné

C’est vraiment un réel plaisir de pouvoir naviguer dans ce site je retrouve des choses que j’ai besoin.Continuer a ameliorer sa sera très bon.

Mohamed

quel est l’enteret de la classification publique et privé

amina

Quel est le chiffre d’affaire des grandes entreprises au cameroun

El achouri

Bj je suis tres satisfaite des sujets svp j’ai raté le sujet des crédits bail so vous pouvez me le renvoyer mercibcq

Tifawt

Salut, il suffit d’utiliser la barre de recherche pour trouver les sujets recherchés.

Ambroise

Très bon document. merci pour la mine d’info

hasnae

s’il-vous-plaît comment je peux télécharger es leçon de ce site ?

Saloua biabi

Merci pour les informations, Bonne continuation

AHMED AHENNACH

bonjour,

je veux seulement savoir que cette classification par l’effectif des salariés reste fiable alors que je trouve dans autres documents une autre classification

par exemple:

Au Maroc

– TPE : Moins de 10 salariés

– Petite entreprise : 10 à 50 salariés

– Moyenne entreprise : 50 à 200 salariés

Grande entreprise : + de 200 salariés

merci de me répondre

Bernard moungou

Merci beaucoup a toute l’équipe car j’ai pu approfondir

plein de choses concernant l’entreprise que l’on apprend pas lors des cours en Organisation et création d’entreprise

KAMEL

si possible me donner comment vous classifier et différencier les emplois et les catégories des employés pour s’inspirer

Sékou

Très bon document,bonne courage à vous .

Moussa Togola

Je vous remercie infiniment

Gouet Wilfrid kader

Merci pour votre enseignement qui est specia. Qui est un trésor. Sa cultuve. Et çà aide beaucoup à pour voir organiser t’es activités comme biens