Un exercice corrigé sur les indicateurs de risques financiers. L’entreprise Caro est spécialisée dans la vente de planches à voile. Elle utilise pour sa gestion la méthode du coût variable. Les renseignements prévisionnels concernant l’année N sont les suivants.

| Fabrication et vente de planches à voile | 2 000 unités |

| Prix de vente d’une planche | 500 € |

| Coût variable de fabrication d’une planche | 200€ |

| Charges fixes | 300 000 € |

Question 1. Réaliser le tableau d’analyse différentiel.

Question 2. Schématiser graphiquement le comportement des charges en mentionnant

les équations des droites et le niveau d’activité correspondant au seuil de rentabilité.

Question 3. Calculer le seuil de rentabilité, la date du point mort et l’indice de sécurité.

Que signifie cet indice ?

Après étude du comportement des consommateurs, l’entreprise a décidé d’intégrer l’irrégularité des ventes dans son analyse. Une étude statistique a permis d’obtenir les coefficients saisonniers ci-dessous.

Liste des coefficients saisonniers par mois pour l’exercice N

| Mois | Janvier | février | Mars | Avril | Mai | Juin |

| Coeff | 1.0 | 0.9 | 1.2 | 1.3 | 1.1 | 1.0 |

| Mois | Juillet | Aout | Septembre | Octobre | Novembre | Décembre |

| Coeff | 1.5 | 1.6 | 0 | 0.8 | 0.9 | 1.2 |

Question 4. Calculer la date du point mort en prenant en compte l’irrégularité des ventes.

Question 5. Calculer le levier opérationnel en étudiant l‘incidence sur le résultat d’une augmentation de 10 % des prévisions de chiffre d’affaires.

Corrigé de l’exercice sur les indicateurs de risques financiers

Tableau d’analyse différentiel

| Montant | % du chiffre d’affaires | |

|---|---|---|

| Chiffre d’affaires | 1 000 000 | 100 % |

| Charges variables | 400 000 | 40 % |

| Marge sur coût variable | 600 000 | 60 % |

| Charges fixes | 300 000 | |

| Résultat | 300 000 |

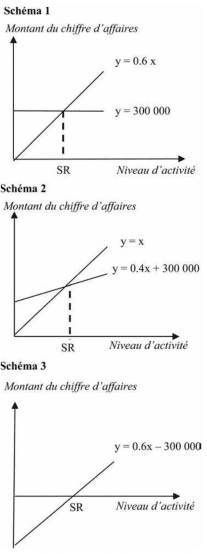

Présentation graphique

Trois représentations graphiques peuvent être proposées:

Schéma 1 : représentant le comportement de la marge sur coût variable et des charges fixes.

Schéma 2 : représentant le comportement de la somme des charges et du chiffre d’affaires.

Schema 3 : représentant le comportement de la marge sur coût variable. SR : seuil de rentabilité.

Calcul des indicateurs de risques financières

| Détail des calculs | Montant | |

|---|---|---|

| Seuil de rentabilité | 300 000/0.6 | 500 000 € |

| Indice de sécurité | [(1 000 000 – 500 000)/1 000 000] | 50 % (1) |

| Date du point mort | (500 000/1 000 000) * 360 | 180 jours (2) |

(1) L’entreprise peut supporter une baisse de son chiffre d’affaires de 50 % sans subir de perte. (2) Correspondant au 1 juillet N.

Calcul du point mort

| Mois | Janvier | Février | Mars | Avril | Mai | Juin |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 80 000 | 72 000 | 96 000 | 104 000 | 88 000 | 80 000 |

| Cumul CA | 80 000 | 152 000 | 248 000 | 352 000 | 440 000 | 520 000 |

| Mois | Juillet | Août | Septembre | Octobre | Novembre | Décembre |

| Chiffre d’affaires | 120 000 | 128 000 | 0 | 64 000 | 72 000 | 96 000 |

| Cumul CA | 640 000 | 768 000 | 768 000 | 832 000 | 904 000 | 1 000 000 |

La date du point mort apparaît positionnée au cours du mois de juin Date du point mort: [(500000 – 440 000) / 80 000] * 30

PM = 22.5, soit le 23 juin N

Tableau d’analyse différentiel dans l’hypothèse d’une augmentation du chiffre d’affaires de 10%

| Montant | % du chiffre d’affaires | |

|---|---|---|

| Chiffre d’affaires | 1 000 000 | 100 % |

| Charges variables | 440 000 | 40 % |

| Marge sur coût variable | 660 000 | 60 % |

| Charges fixes | 300 000 | |

| Résultat | 360 000 |

Pour un chiffre d’affaires qui augmente de 10 %, le résultat augmente de 20 %, soit un levier opérationnel de 2.

Laisser un commentaire