La comptabilité des sociétés est l’ensemble des traitements comptables régissant les opérations spécifiques aux sociétés. Elle fait partie intégrante de la comptabilité générale. En effet, les traitements de la comptabilité des sociétés utilisent les mêmes supports que ceux de la comptabilité générale .

Les principales opérations que l’on rencontre dans tous types de sociétés sont les suivantes:

– Opérations de constitution

– Opérations de répartition des bénéfices

– Opérations de modification du capital

– Opérations de dissolution et liquidation.

Il est à souligner que d’autres aspects de la comptabilité des sociétés tels que l’emprunt obligataire, la fusion, la consolidation…etc. seront traités dans les prochains travaux.

Avant de rentrer dans le vif du sujet, il nous paraît nécessaire de rappeler certaines généralités et notions de base sur les sociétés au Maroc.

Description générale de la société:

Du point de vue juridique:

Une société est un contrat par lequel deux ou plusieurs personnes physiques ou morales mettent en commun leurs apports (apports physique afin de partager le bénéfice.

« la société est instituée par deux ou plusieurs personnes qui conviennent, par un contrat, d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter. Elle peut être instituée dans les cas prévus par la loi par l’acte de volonté d’une seule personne. Les associés s’engagent à contribuer aux pertes ».

Les sociétés commerciales constituent des groupements de personnes. Il importe de souligner que si les sociétés commerciales sont moins nombreuses que les commerçants individus, ces sociétés occupent dans la vie des affaires une place bien plus importante du point de vue économique, d’où bien sur l’étude consacrée à ces sociétés commerciales.

Les intérêts de créer une société :

La société est « un merveilleux instrument de fraude », c’est une technique qui permet d’agir sous couvert de traitement. Néanmoins la constitution d’une société présente des intérêts avouables.

A. Les intérêts de créer une société du point de vue financier :

Les capitaux d’une seule personne ne sont souvent pas suffisants pour créer une entreprise dont le lancement ou le développement vont requérir de très lourds investissements. C’est pourquoi la société est une technique qui permet de drainer les capitaux de plusieurs personnes. L’intérêt du point de vue financier est encore plus grand lorsque les sociétés peuvent faire appel à l’épargne publique (seule la société par action y est autorisée).

Les sociétés par actions facilitent également la constitution et l’organisation des groupes de sociétés. Ces dernières permettent les rapprochements entre les sociétés (prise de contrôle, fusion, prise de participation). La technique de la société permet aussi à une personne physique et à quelque membre de sa famille de détenir un pouvoir économique considérable sans à avoir à avancer l’intégralité des sommes nécessaires à une entreprise commerciale. Ainsi « l’important est de pouvoir contrôler sans argent et emprunter sans surface ».

Ainsi, souvent, de nos jours, les grands capitaines d’industries ont recours à la technique de la société et à des cascades de sociétés odines qui vont permettre de contrôler de véritables empires avec un apport en capital personnel faible. En définitif, la société apparaît comme une technique d’organisation de l’entreprise.

B. Les intérêts de créer une société du point de vue juridique :

La création d’une société présente un intérêt majeur du point de vue juridique dès lors que la société peut être dotée d’une personnalité juridique autonome. L’entrepreneur individuel répond des dettes nées de son activité sur tous ses biens.

Il existe des parades pour éviter de mettre en jeu l’intégralité de son patrimoine. Ainsi, le législateur est venu assurer une protection juridique à l’entrepreneur individuel car la loi de 2003 a mis en place la préservation des biens immobiliers des entrepreneurs individuels . Moyennant une déclaration notariée, déclaration publiée à la fois au RSC et au livrefoncier, ces entrepreneurs peuvent mettre leur résidence principale, ainsi que tous les biens fonciers bâtis ou non bâtis et non affectés à l’usage professionnel à l’abris du droit de poursuite des créancier professionnel dont la créance est née postérieurement à la publication de la déclaration d’insaisissabilité. Par une loi du 15 juin 2010, le législateur a créé l’entrepreneur individuel à responsabilité limité (EIRL).

On peut souligner que toute société n’est pas nécessairement dotée de la personnalité morale (certaines n’en sont pas dotées ou n’offrent pas la possibilité aux associés de limiter leur responsabilité à auteur de leurs apports par exemple). Il existe ainsi des sociétés qui sont qualifiées de transparentes. Les conditions d’attribution de la personnalité morale ont fait l’objet d’une controverse :

– Selon les partisans de la théorie de la fiction la personnalité morale serait une création de la loi de sorte qu’un groupement ne pourrait être doté de la personnalité morale qu’à la condition que la loi la lui reconnaisse expressément.

– Selon les partisans de la théorie de la réalité la personnalité morale devrait être reconnue à tout groupement doté d’une certaine autonomie. C’est cette solution qui a été reconnue et adoptée par un arrêt de la Cour de Cassation de 1954.

L’absence d’immatriculation d’une société ne la rend pas nulle. Il existe en effet des sociétés valablement constituées mais dont les associés n’ont pas voulu qu’elles soient dotées de la personnalité juridique (la société en participation).

C. Les intérêts de créer une société du point de vue social :

La situation sociale de l’entrepreneur individuel était généralement moins avantageuse que celle du dirigeant d’une société anonyme. En effet, l’entrepreneur individuel connaissait des difficultés du point de vue de la protection sociale. Néanmoins il n’y a pas véritablement de distinction en matière sociale entre l’entrepreneur individuel et le dirigeant d’une société anonyme.

Du point de vue économique:

Une société est un regroupement de moyens humains, matériels et financiers sous une direction autonome ou décentralisée, ayant pour principale fonction de produire des biens et services afin de satisfaire les besoins des consommateurs et par conséquent réaliser un bénéfice.

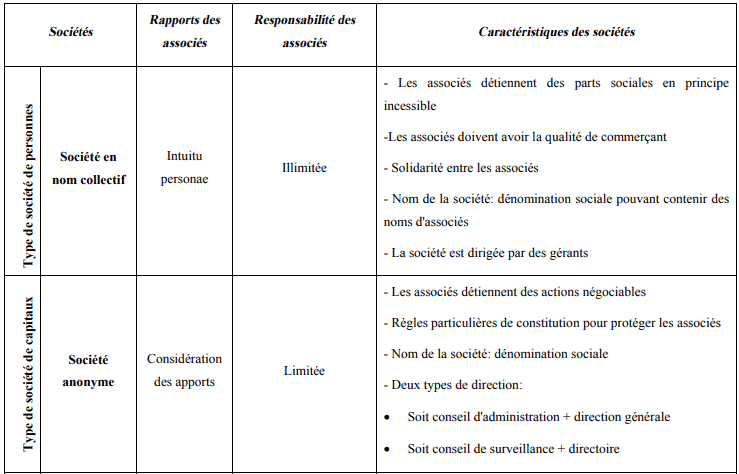

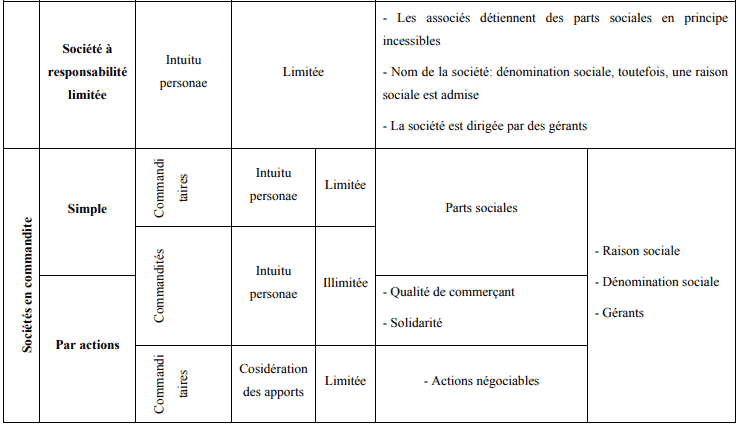

Classification juridique des sociétés:

Sur le plan juridique, les différents types de sociétés reconnues au Maroc sont classés en quatre catégories à savoir:

a- Les sociétés de personnes: Société en nom collectif, société en commandite simple et société en participation.

b- Les sociétés de capitaux: Société anonyme et société en commandite par actions .

c- La société à responsabilité limitée, forme hybride entre les sociétés de capitaux et les sociétés de personnes.

d- Les sociétés à réglementation particulière: Sociétés d’investissement, sociétés coopératives, sociétés mutualistes, groupements d’intérêt économique…etc.

Caractéristiques des principales sociétés:

Pour plus de cours et exercices corrigés, n’oublier pas de faire une recherche en utilisant la barre de recherche en haut selon vos critères.

Laisser un commentaire