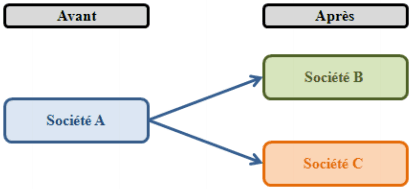

Dans ce cours on va faire la Présentation des modalités financières et des principes comptables des opérations de scission de sociétés.Une scission de sociétés est une phase de vie que peut connaitre toute entreprise peu importe sa forme sociale. Elle n’est pas spécifique à la SARL. Même une entreprise en liquidation peut participer à la constitution d’une nouvelle entreprise.Une société A est scindée en deux sociétés déjà existantes ou nouvelles B et C :

Selon l’article L236-1 du Code de Commerce « Une société peut par voie de scission, transmettre son patrimoine à plusieurs sociétés existantes ou à plusieurs sociétés nouvelles. »

Ces possibilités sont ouvertes aux sociétés en liquidation à condition que la répartition de leurs actifs entre les associés n’ait pas fait l’objet d’un début d’exécution. »

Pour les sociétés anonymes et les SARL scindées, un ou plusieurs commissaires à la scission doivent être désignés afin de vérifier les valeurs attribuées aux titres des sociétés, la valeur des apports et l’équité du rapport d’échange.

Traitement comptable des opérations de scission de sociétés

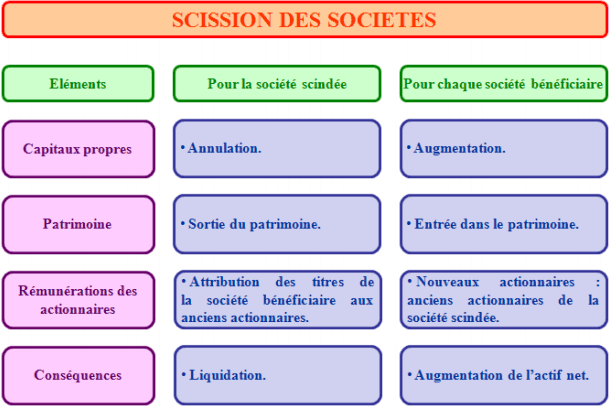

Dans la société scindée (A)

Principes:

Les traitements comptables constatent l’apport de son patrimoine à une ou plusieurs sociétés existantes ou nouvelles. Les apports sont évalués :

- Soit sur la base de la valeur comptable,

- Soit sur la base de la valeur globale.

Les opérations liées à la scission sont les suivantes :

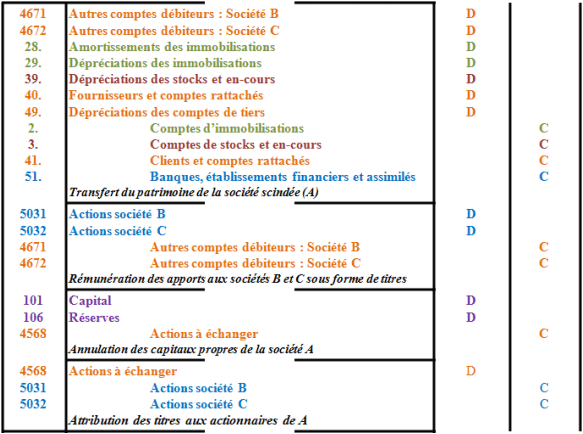

- Transfert du patrimoine de la société A,

- Rémunérations des apports aux deux sociétés B et C,

- Annulation des capitaux propres de la société A,

- Attribution des titres des deux sociétés B et C aux anciens actionnaires de A,

- Liquidation de la société A.

Comptabilisation:

Dans les sociétés bénéficiaires des apports (B ou C).

Principes:

Les écritures sont identiques à celles enregistrées au moment de la fusion dans les comptes de la société absorbante. Les apports sont évalués :

- Soit sur la base de la valeur comptable,

- Soit sur la base de la valeur globale.

Les écritures sont les mêmes dans chacune des deux sociétés bénéficiaires.

Les opérations liées à la scission sont les suivantes :

- Augmentation de capital de chacune des deux sociétés B et C,

- Réalisation des apports dans chacune des sociétés.

Comptabilisation:

Exemple d’application :

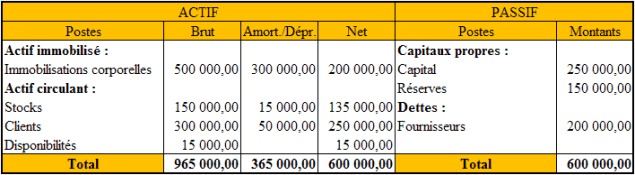

Le patrimoine d’une société A est transféré par moitié à deux sociétés B et C.

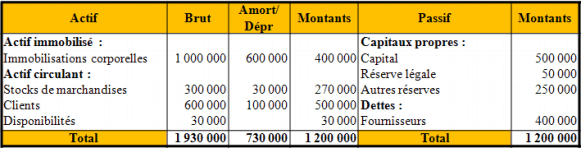

Le bilan de la société A à la veille de cette opération de scission est le suivant :

Les apports sont évalués ici sur la base de la valeur comptable.

TRAVAIL A FAIRE : en utilisant les annexes ci-après :

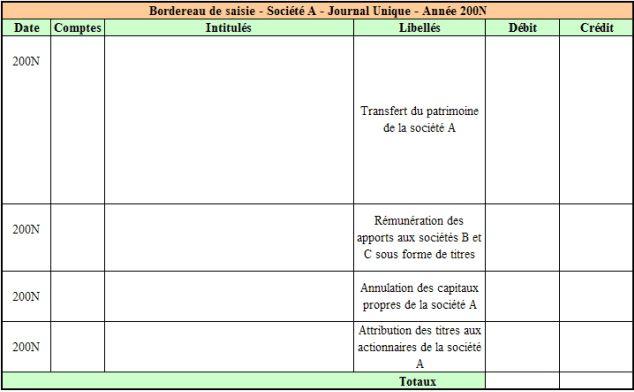

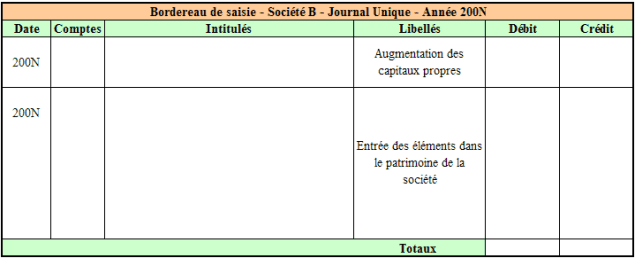

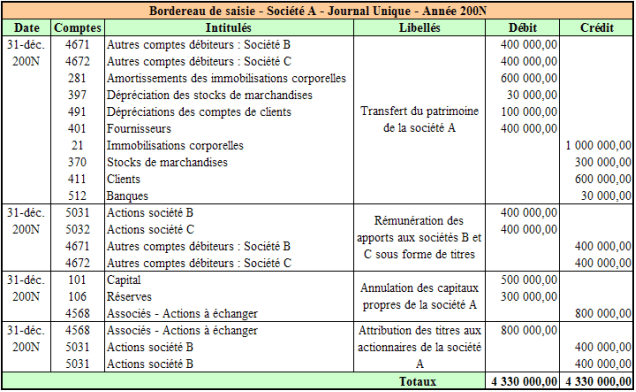

• Annexe 1 : Bordereau de saisie – Société A – Journal Unique (à compléter).

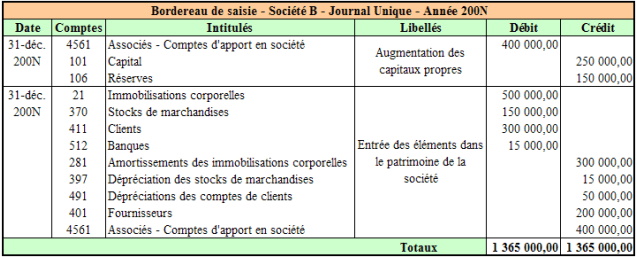

• Annexe 2 : Bordereau de saisie – Société B – Journal Unique (à compléter).

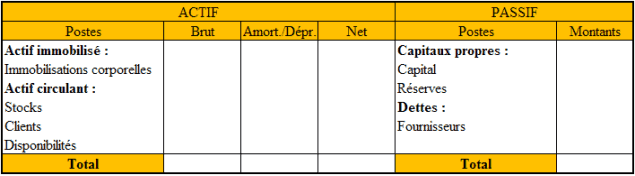

• Annexe 3 : Bilan de la Société B (à compléter).

1°) Enregistrer dans les comptes de la société A les opérations de scission.

2°) Enregistrer dans les comptes de la société B les opérations de constitution.

3°) Présenter le bilan de la société B.

Remarque : les traitements comptables au sein de la société C ainsi que le bilan sont identiques à ceux de la société B et ne sont donc pas demandés.

Correction de l’exercice :

Travail 1:

Travail 2:

Travail 3:

Synthèse:

Maintenant voici un résumé (synthèse) de ce cours sur la scission de sociétés :

WANGUE Marcelin

Bonjour merci pour votre support. En tout cas je suis ravis de vous. Entre-temps prenons l’hypothese ou certains actionnaires sont partis dans la societe B d’aures dans la societe C d’autres encores sont decides de rester dans l’ancienne societe A. Dans ce cas comment doit on passer les ecritures comptables?