Chaque catégorie d’opérations d’exploitation présente des particularités qu’il convient d’étudier séparément. Les achats, stockés ou non stockés, participent directement à la réalisation de l’activité (comptes 60). Les charges externes regroupent les charges à caractère général, nécessaires au fonctionnement de l’entreprise en général sans être directement affectées à la « production » de biens ou de services (comptes 6 1 et 62).

Les impôts et taxes contribuent au financement de l’État, des collectivités territoriales, ou aux versements à des organismes assimilés (comptes 63).

Les charges de personnel comprennent les rémunérations des salariés et les charges afférentes (comptes 64).

Les charges calculées (comptes 68) sont présentées dans la 3e partie de l’ ouvrage.

La comptabilité ne peut être totalement dissociée de la fiscalité. La TVA est une taxe ayant un statut bien particulier qui nécessite un traitement spécifique. La réglementation relative à la TVA relève aujourd’hui du droit européen qui n’est pas totalement harmonisé. Les États membres ont conservé des règles spécifiques.

La société Desmoulins a pour activité principale de moudre des céréales pour en faire des farines. Ses principaux clients sont des boulangers pâtissiers. Pour fidéliser sa clientèle, elle a développé une activité accessoire d’achat pour revente de produits alimentaires indispensables à la fabrication des pâtisseries.

Monsieur Epautre, boulanger, est l’un des fidèles clients de la société Desmoulins.

À noter que les montants retenus dans les exemples tentent d’être réalistes, sans pour autant rechercher à être une exacte représentation de la réalité.

• Il est indispensable de bien connaître les différentes classes de compte.

• Il est utile de connaître les comptes à deux chiffres ; cela permet de retrouver facilement le compte dont on a besoin.

• Il est inutile d’apprendre par cœur tous les numéros de comptes ; la pratique aidant, les comptes les plus courants finissent par se retenir tout seul.

La taxe sur la valeur ajoutée (TVA)

Mécanisme de la TVA

La TVA est une taxe à la consommation payée par tous les intermédiaires et réellement à la charge du consommateur final.

• L’agriculteur qui vend son blé facture de la TVA :

1 000 x 5,5 % = 55

L’agriculteur va encaisser 1 055 et reverser 55 au Trésor public.

• Le meunier va vendre la farine en tenant compte du travail qu’il a fourni : 1 200 x 5,5 % = 66

Il va pouvoir déduire la TVA qu’il a payée avec la facture de blé : – 55. Il ne versera au Trésor public que la différence : 1 1

• Le boulanger va vendre le pain qu’il a fabriqué : 1 600 x 5,5 % = 88

Il va déduire la TVA qu’il a payée avec la facture de farine : – 66. Il ne versera au Trésor public que la différence : 22

• Les particuliers, clients de la boulangerie, achèteront leur pain TVA incluse.

• Le restaurateur qui achètera du pain à cette boulangerie demandera une facture précisant le montant de la TVA payée qu’il pourra déduire de la TVA collectée sur les repas servis.

T VA collectée

La TVA collectée est la TVA facturée avec les ventes de biens et de services. Ce montant est encaissé par l’entreprise qui facture, puis reversé au Trésor public. Ce n’est donc pas une recette pour cette entreprise, qui constate à chaque encaissement qu’elle a une dette envers l’État (passif du bilan).

T VA déductible

La TVA déductible est la TVA payée sur tous les achats de biens et de services, achats courants et immobilisations. Cette TVA est portée en déduction de la TVA collectée pour déterminer le reversement à effectuer.

Ce montant n’est pas une charge pour l’entreprise qui constate à chaque achat une créance sur l’État (actif du bilan). Si, sur une période, la TVA déductible est plus importante que la TVA collectée, une demande de remboursement peut être effectuée auprès du Trésor public (certaines conditions doivent être remplies).

Si la TVA n’est pas déductible sur un achat, l’enregistrement se fera TTC (Toutes Taxes Comprises). C’est le cas en France, par exemple, pour les achats de véhicules de tourisme.

Les charges et les produits sont comptabilisés HT (Hors Taxes). Il arrive fréquemment que le comptable soit amené à faire des calculs de TVA.

• Pour déterminer le montant TTC à partir du montant HT, il suffit de le multiplier par (1 + le taux) :

Montant de la TVA : 1 000 € HT x 19,6 % = 196 €

Montant TTC : 1 000 + 196 = 1 196 €On obtient le même résultat en effectuant l’opération suivante : 1 000 x 1,196 = 1 196 €

• Pour déterminer le montant HT à partir du montant TTC, il suffit de le diviser par (1 + le taux) : 1 196 / 1,196 = 1 000 €

La TVA ne représente une charge pour l’entreprise que si celle-ci est considérée comme un consommateur final. Sinon, elle représente une dette ou une créance sur l’État.

L’enregistrement comptable des achats de matières premières ou de marchandises

Tous les achats, stockés ou non stockés, sont comptabilisés dans des comptes 60.

Achat de matières premières

La facture arrive le lendemain au courrier. Elle est remise à Madame Treize. Celle-ci reprend le bon de livraison, vérifie que les quantités facturées sont identiques aux quantités livrées, que les prix sont conformes au marché signé en début d’année.

La comptabilité est organisée pour que Monsieur Duvent, directeur, puisse suivre les achats de matières premières.

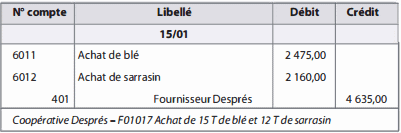

Madame Treize enregistre la facture dans le journal des achats. Cette écriture permet de constater que la société Desmoulins a une dette envers la coopérative Després, son fournisseur (dette enregistrée au crédit), et que la société Desmoulins a effectué un achat (compte de charge, au débit).

Pour répondre à la demande de Monsieur Duvent, plusieurs comptes d’achat ont été ouverts.

Écriture d’achat de matières premières dans le journal des achats :

Cette transcription manque de précisions, toutes les informations portées sur la facture n’ont pas été reportées. En effet, la coopérative a également facturé une assurance représentant 0,1 % des marchandises livrées et la TVA au taux de 5,5 % sur le montant total facturé.

L’assurance correspond à des frais accessoires incontournables et directement liés à l’achat des céréales. Suivant le principe juridique « l’accessoire suit le principal », ces frais ne seront pas isolés dans un compte d’assurance mais ajoutés à la valeur de la livraison.

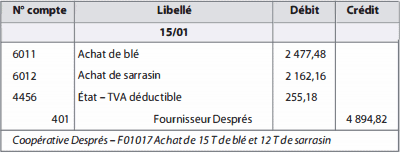

La TVA facturée ne représente pas une charge pour la société Desmoulins car elle déduira cette TVA du montant de la TVA qu’elle aura collectée sur ses ventes.

Coût d’ achat du blé : 2 475 x 1 ,01 = 2 477,48 €

Coût d’ achat du sarrasin : 2 160 x 1 ,01 = 2 162,16 €

Total HT : 4 639,64 €

Montant de la TVA : 4 639,64 x 19,6 % = 255, 1 8 €

L’écriture comptable complète sera donc :

Une copie de la facture d’achat de céréales est transmise au responsable des stocks. Celui-ci note dans un registre tous les achats de céréales (généralement les entreprises utilisent un logiciel de gestion des stocks qui peut éventuellement être relié au logiciel de comptabilité). Il consignera également toutes les sorties de stocks, ce qui lui permet de connaître en permanence les quantités de céréales en stock. Il tient un inventaire permanent des stocks de céréales (stock de matières premières).

Pour déterminer le résultat de l’exercice, il faut tenir compte de la variation des stocks entre le début et la fin de cet exercice. Cette écriture fait partie des écritures d’inventaire . En fonction du plan de production, des délais de livraison, il pourra déterminer à quel rythme il doit passer commande et pour quelle quantité.

Achat de marchandises

Le contrôle des marchandises livrées par rapport au bon de commande a permis d’identifier une erreur dans la préparation de la livraison. Certains produits livrés n’étaient pas commandés, pour un montant de 400 €. La personne qui a vérifié la livraison le mentionne sur le bon de livraison et le responsable des achats est informé. Il pourra demander un avoir.

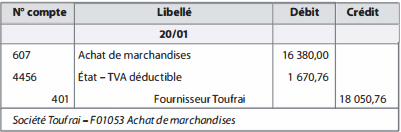

Comme pour les autres achats, Madame Treize rapproche le bon de livraison de la facture pour vérifier quantités, prix, remises accordées, avant d’enregistrer cette facture dans le journal des achats. Elle est informée de l’erreur de livraison. Bien que le montant réellement dû au fournisseur soit inférieur au montant facturé, Madame Treize va comptabiliser la facture telle qu’elle l’a reçue ( 1 6 380 € HT).

Les remises et ristournes accordées et portées sur les factures d’achat ne sont pas comptabilisées séparément.

Les achats de la société Desmoulins auprès de la société Toufrai représentent plus de 300 références. Une comptabilisation détaillée de la facture ne présente pas d’intérêt particulier, elle sera donc enregistrée globalement.

La TVA applicable à ces produits est soit de 19,6 % soit de 5,5 %, pour un total de 1 670,76 €. Il n’est pas nécessaire de comptabiliser séparément la TVA déductible à 5,5 % de celle à 19,6 % . Pour faciliter l’enregistrement des factures, certains logiciels prévoient une comptabilisation séparée. Ces deux méthodes sont également valables.

Madame Treize enregistre la facture de marchandises dans le journal des achats.

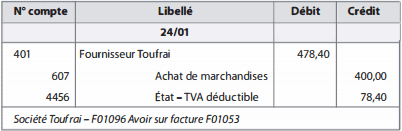

Quelques jours plus tard, le 24 janvier, Madame Treize reçoit l’avoir attendu (400 € HT). Cet avoir vient « corriger » la facture précédente, il est comptabilisé dans les mêmes comptes mais à l’inverse : débit du compte fournisseur : diminution de la dette, diminution du passif ; crédit du compte d’achat, diminution du coût des achats, diminution des charges.

Tous les achats effectués en fin d’exercice ne seront pas vendus avant la date de clôture. La constatation du stock de fin d’exercice fait partie des écritures d’inventaire .

Achats non stockés

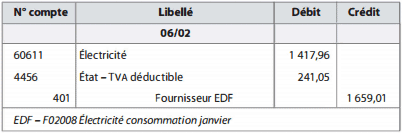

[content-box color="purple"] Exemple : Le 6 février, Monsieur Duvent remarque la facture d’électricité dans son courrier. Son montant lui semble bien supérieur à ceux des mois précédents. Il demande à Madame Treize de vérifier cette facture.

Madame Treize note que la facture d’électricité contient plusieurs éléments :

• l’abonnement à la ligne : 50,00 €

• la consommation en KWH : 1 275,20 €

• les taxes locales : 92,76 €

• total HT 1 4 17,96 €

• la TVA (5,5 % et 19,6 %) 241,05 €

Après analyse, il s’ avère que la consommation a augmenté au cours du mois de janvier et Monsieur Duvent se souvient des problèmes sur l’installation électrique qui ont entraîné une surconsommation. Des travaux de rénovation seraient à engager, mais cela suppose un arrêt de l’activité pendant plusieurs semaines… Il faudra bien prendre une décision.

Madame Treize enregistre la facture d’électricité dans le journal des achats.

Pour analyser la consommation et le coût de 1’électricité, il est nécessaire de faire la distinction entre les différents éléments facturés. Il n’est pas utile de les comptabiliser séparément car c’est le coût global de l’électricité qui intéressera la direction et les membres du conseil d’administration, en fin de période.

Le choix d’un numéro de compte doit respecter la liste prévue dans le PCG. Chaque entreprise adapte la création des comptes à ses propres besoins, tout en restant dans le cadre réglementaire.

Par exemple, seul le compte 6061 est prévu dans le plan de comptes. li est en général préférable d’enregistrer les factures d’eau séparément des factures d’électricité.

Pour créer un compte on rajoute des chiffres à la fin du numéro :

6061 Fourniture non stockable (eau, énergie)

6061 1 Électricité

6061 1 1 Électricité hangar

6061 1 2 Électricité usine

6061 1 3 Électricité bureaux

D’une façon générale, les entreprises utilisent des comptes au minimum à 6 chiffres, mais il n’est pas rare de trouver des comptes à 8, 10, 1 2 chiffres ou plus.

Le coût d’ acquisition des achats de matières premières ou de marchandises est le prix d’achat auquel on ajoute les frais accessoires.

Les comptes créés sont numérotés suivant la liste du PCG et les besoins de l’entreprise

L’enregistrement comptable des ventes

Ventes à des clients (entreprises ou particuliers) identifiés

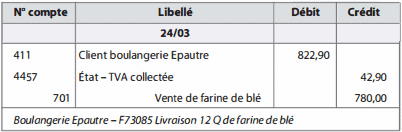

Farine de blé : 1 2 x 65 = 780

TVA à 5,5 % : 780 x 5,5 % = 42,90 €

Madame Treize enregistre la facture de vente dans le journal des ventes :

Le responsable des stocks suit également toutes les quantités de farines produites qui sont stockées dans des silos avant la livraison chez les clients. Au moment de la livraison il notera également les quantités sorties. Il tient un inventaire permanent des stocks de produits finis.

Ce suivi est transmis au responsable de la production qui peut ainsi modifier le plan de production en fonction des quantités de produits finis restant. À la même date, Madame Epautre, qui tient la comptabilité de la boulangerie, enregistre cette facture dans son journal des achats.

Madame Epautre ne procède pas au suivi des stocks de farine. La boulangerie n’en possède pas les moyens. En fin d’exercice, Monsieur Epautre évalue au mieux la quantité de farine restant en se basant sur la dernière livraison et les quantités produites depuis cette date. Le suivi des stocks n’est pas permanent, on parle d’un inventaire intermittent .

Remarques :

Les factures qui justifient les enregistrements comptables doivent être numérotées dans chaque comptabilité pour pouvoir faire le lien entre une écriture et une pièce comptable. C’est pourquoi la facture de farine de blé ne porte pas le même numéro dans ces deux comptabilités.

Le PCG art. 4 10-3 indique :

« L’organisation du système de traitement permet de reconstituer à partir des pièces justificatives appuyant les données entrées, les éléments des comptes, états et renseignements, soumis à la vérification, ou, à partir de ces comptes, états et renseignements, de retrouver ces données et les pièces justificatives. »

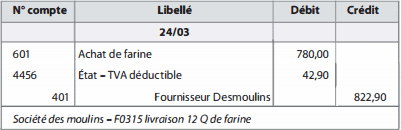

Les ventes pour une entreprise correspondent aux achats pour une autre.

Les numéros de comptes mettent en évidence cette réciprocité : les

comptes 601 correspondent aux comptes 70 1 ; de même la TVA déductible correspond à la TVA collectée.

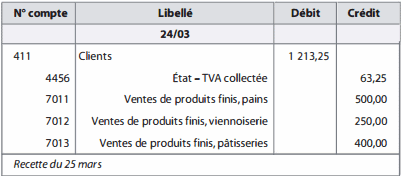

Ventes à des particuliers non identifiés

Madame Epautre prépare les remises des chèques et des cartes bancaires. Pour ces deux modes de règlement, elle connaît 1’identité des clients, ce qui n’est pas le cas pour les recettes en espèces. Comme elle conserve un exemplaire des remises de chèques et des cartes bancaires, elle peut enregistrer la recette de la journée de façon globale, sans utiliser de comptes clients individualisés.

Madame Epautre enregistre la recette du 25 mars dans le journal des ventes :

La création et le suivi des comptes clients dépendent de la taille de N l’entreprise, de la nature de son activité, de l’identité de ses clients, professionnels ou particuliers, et des modalités de paiement, comptant ou à crédit.

L’enregistrement comptable des charges externes

Les charges externes regroupent toutes les fournitures de services qui sont comptabilisées dans les comptes 6 1 et 62.

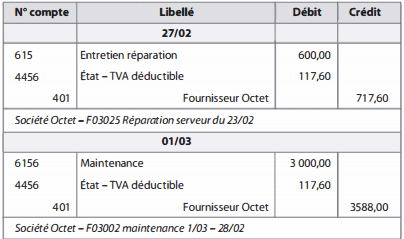

Entretien et réparation, maintenance

Le prestataire informatique, la société Octet, intervient dans la journée. Le contrat de maintenance ne couvre qu’une partie de son intervention. Le technicien fait signer deux bons d’intervention, 1’un lié au contrat de maintenance qui ne donnera pas lieu à facturation, l’autre pour les travaux supplémentaires qui seront facturés suivant un barème préétabli (600 € HT). Le responsable informatique de la société Desmoulins garde une copie de ces bons d’intervention et remet les originaux à Madame Treize qui pourra les joindre à la facture.

La facture datée du 27 février est reçue le 3 mars. Le même jour, la facture de maintenance pour la période du ier mars au 28 février de l’année suivante, datée du 1er mars, arrive au courrier (3 000 €).

Madame Treize enregistre ces factures dans le journal des achats :

Les factures sont enregistrées à leur date d’émission. À la date de clôture, la charge de l’exercice est déterminée et les écritures d’inventaire sont enregistrées .

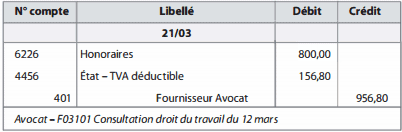

Honoraires

La facture de l’avocat, datée du 24 mars, parvient à la société Desmoulins le 29 mars (800 € HT).

Après accord de Monsieur Duvent sur le montant de cette facture, Madame Treize l’enregistre dans le journal des achats.

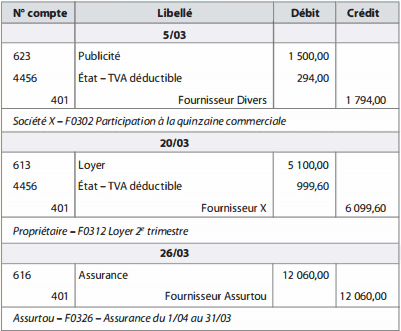

Exemple 2 : La boulangerie Epautre ne reçoit que peu de factures par mois, aussi Madame Epautre, après les avoir vérifiées, les classe dans une chemise par ordre chronologique et ne procède à leur enregistrement qu’ une fois par mois.

Au mois de mars, Madame Epautre a reçu, en particulier, les factures suivantes :

• Le 5/03 : Participation à la quinzaine commerciale du quartier, société X 1 500 € HT

• Le 20/03 : Loyer pour le deuxième trimestre, payable d’avance 5 100 € HT

• Le 26/03 : Facture d’assurance pour la période du 1 /04 au 31/03, Assurtou 1 2 060 €

Remarque : les activités d’assurance ne sont pas soumises à la TVA.

Madame Epautre enregistre ces factures au journal d’achat :

Le soin apporté à la rédaction des libellés des écritures facilite l’analyse des comptes et permet de déterminer très rapidement les écritures d’inventaire qui devront être enregistrées en fin d’exercice.

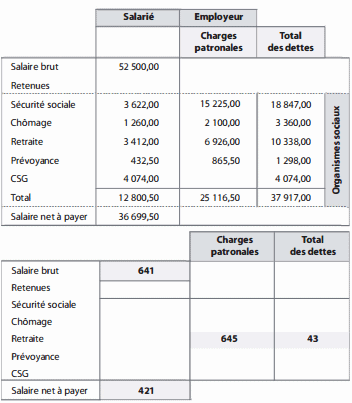

L’enregistrement comptable des frais de personnel

Les frais de personnel représentent une part importante des charges de l’entreprise. La comptabilisation des frais engagés en faveur du personnel permet d’apprécier les efforts faits en faveur des salariés, l’importance attachée à leur couverture sociale. Ces éléments sont pris en compte dans l’analyse qui peut être faite des comptes et dans les comparaisons entre plusieurs entreprises d’un même secteur d’activité (répartition de la valeur ajoutée entre les différentes parties prenantes).

Les rémunérations sont enregistrées dans les comptes 641 . Ces comptes constatent les sommes qui sont versées directement aux salariés.

Les charges sociales sont enregistrées dans les comptes 645 et 647. La couverture sociale des salariés est financée conjointement par l’employeur (60 %) et ses salariés (40 %), pour les charges obligatoires (sécurité sociale, assurance chômage, retraite, prévoyance). Une entreprise peut toujours offrir à ses salariés une couverture sociale supérieure au minimum légal. La répartition du coût entre employeur et employés est alors libre.

Détermination des charges de personnel

Les fiches de paie sont établies à l’aide du logiciel de gestion du personnel. Celui-ci permet également de préparer les bordereaux de charges sociales. Mademoiselle Dupré imprime l’ensemble de ces documents plus des tableaux récapitulatifs, l’état du virement de salaires et l’écriture de paie.

Madame Treize enregistre cette écriture dans un journal d’Opérations Diverses dédié aux opérations concernant le personnel.

Détermination des éléments à comptabiliser

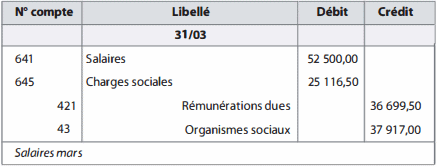

[content-box color="purple"]Exemple. Le total des salaires bruts pour le mois de mars s’élève à 52 000 €.

On remarque que :

compte 641 + comptes 645 = compte 42 1 + comptes 43

Écriture simplifiée :

Écriture développée :

Congés à payer

Les salariés acquièrent tous les mois des droits aux congés payés à raison de 2,5 jours ouvrables par mois travaillé. Une semaine en jours ouvrables compte 6 jours (du lundi au samedi). Pour une année complète de travail, un salarié acquiert : 1 2 x 2,5 = 30 jours, soit 5 semaines de 6 jours.

La période d’acquisition des droits commence le 1erjuin pour s’achever le 31 mai de l’année suivante. Cette périodicité, décalée par rapport à l’année civile, doit vraisemblablement trouver son origine à l’époque où les travailleurs retournaient dans leur famille pour aider aux moissons.

On peut analyser ces congés payés comme un complément de salaire à rattacher aux mois travaillés qui les ont générés. À la date de clôture, il faut enregistrer la charge correspondant aux droits acquis.

Les frais de personnel sont constitués de la valeur brute des rémunérations versées et à verser aux salariés à laquelle il faut ajouter toutes les charges patronales représentatives de la couverture sociale des salariés.

Enregistrement comptable des impôts et taxes

La contribution des entreprises au financement de l’État et des collectivités territoriales prend plusieurs formes.

a) TVA

La TVA n’est pas une charge pour l’entreprise dans la mesure où elle est déductible de la TVA collectée.

Il reste des dépenses dont la TVA n’est pas déductible ou pas intégralement. C’est le cas, par exemple, pour le carburant.

La partie non déductible de la TVA est considérée comme une augmentation du coût de la dépense concernée qui est comptabilisée TTC.

b) Impôt sur les bénéfices

Cet impôt est calculé sur la base du résultat comptable « corrigé » des règles fiscales. Cette charge n’est pas une charge d’exploitation puisqu’elle est calculée à partir du résultat de l’entreprise. Elle est comptabilisée dans un compte 69.

c) Impôts et taxes liés à l’activité

Ces charges sont comptabilisées dans les comptes 63 et participent à la détermination du résultat d’exploitation.

Les impôts et taxes sont en particulier les impôts locaux tels que la taxe foncière et la Contribution économique territoriale (qui remplace la taxe professionnelle) ainsi que les droits d’enregistrement, par exemple.

Aux impôts et taxes versés au Trésor public, s’ajoutent les versements assimilés. Ce sont des contributions obligatoires, assises sur les salaires, versées à des organismes privés qui ont la charge de leur gestion en faveur des salariés. Il s’agit de la taxe d’ apprentissage, de la contribution à la formation professionnelle, de la participation à l’effort construction.

Résumant :

La TVA n’est ni une charge, ni un produit pour une entreprise.

> Les achats sont enregistrés au coût d’achat, prix HT + frais accessoires.

> Les achats sont comptabilisés dans un compte 60, qu’ils soient stockés ou pas.

> Les charges externes sont comptabilisées dans les comptes 61 et 62.

>Les frais de personnel sont comptabilisés dans les comptes 64.

> Les ventes de marchandises sont comptabilisées au prix HT, les frais accessoires sont comptabilisés séparément.

> Les ventes de marchandises sont comptabilisées dans un compte 707, les ventes de produits finis dans les comptes 701 .

On vous recommande maintenant de faire les exercices corrigés suivants : 5 exercices corrigés sur l’enregistrement des opérations d’exploitation.

Yah

Très belles explications sur les enregistrements comptables !

GHOUILA

Un grand bravo tellement bien synthétisé.

LE C.A.C

GHOUILA MESSAOUD SETIF ALGÉRIE.

Paterne Mbani

Merci beaucoup pour ce magnifique travail

Douglas Nzuzi NDULI

Wow!

Un précieux travail que vous avez fait.

Félicitations à toute l’équipe pour cela, je me suis retrouvé en tout cas !!

Chapeau bas