Ci-après on va présenter les différentes méthodes de valorisation utilisées en comptabilité, et expose quelques jeux d’écriture comptable particuliers qui servent à l’analyse financière, enfin on va faire quelque jeux d’écriture comptable.

Méthodes de valorisation:

A la date d’entrée:

Les biens à la date d’entrée sont évalués au coût d’entrée. On distingue trois types de biens et donc de coûts d’entrée :

− biens acquis à titre onéreux (matières premières et autres approvisionnements, marchandises) : coût d’acquisition

− biens produits par l’entreprise (en-cours, produits intermédiaires et produits finis) : coût de production (

− biens acquis à titre gratuit : valeur vénale

A l’inventaire:

L’évaluation est faite à la valeur actuelle c’est-à-dire à la valeur vénale à l’instant considéré.

A l’arrêté des comptes

La valeur brute du bien reste toujours égale à la valeur d’entrée du bien. La valeur nette du bien est la plus faible valeur entre la valeur d’entrée et valeur actuelle à l’arrêté des comptes. Alors :

- pour les éléments d’actif : si la valeur actuelle est supérieure à la valeur d’entrée, on conserve à l’actif sa valeur d’entrée. Si la valeur actuelle est inférieure à la valeur d’entrée, et pour des immobilisations incorporelles ou corporelles, on constate un amortissement (fixé par un plan d’amortissement) et éventuellement un amortissement exceptionnel ou une provision pour dépréciation selon que la dépréciation ait ou non un caractère définitif. Si la valeur actuelle est inférieure à la valeur d’entrée, et pour d’autres éléments d’actif, on constate une provision pour dépréciation.

- pour les éléments de passif externe (dettes) : si la valeur actuelle est inférieure à la valeur d’entrée (diminution de dette), on considère que la nouvelle valeur est la valeur actuelle uniquement lorsque la diminution de dette est définitive. Si la valeur actuelle est supérieure à la valeur d’entrée (augmentation de dette), on considère que la nouvelle valeur est la valeur actuelle si l’augmentation de dette est définitive, sinon on constate une provision.

Les différents coûts d’entrée

Le coût d’acquisition Il contient :

- le prix d’achat (Hors Taxes récupérables) : prix facturé auxquels s’ajoutent les droits de douane, et auquel on enlève les rabais, remises et ristournes obtenues.

- les frais accessoires d’achat (Hors Taxes récupérables). Ce sont les charges normalement supportées (hors pertes et gaspillages) entre l’achat et la mise en état d’utilisation ou la mise en stock (entrepôt, magasin) : frais de transport, d’installation, de montage, commissions et courtages, impôts indirects, charges de stockage temporaire éventuellement… cf. décret du 29 novembre 1983, art 7.

Le coût de production Il contient :

- le coût d’acquisition des matières consommées.

- les charges de production : les autres coûts normalement engagés (hors pertes et gaspillages) au cours des opérations de production, pour amener le bien dans l’état et à l’endroit où il se trouve. Il s’agit des charges directes de production et d’une fraction des charges indirectes de production (fraction raisonnablement rattachable à la production du bien).

− charges directes de production (que l’on peut affecter directement au coût d’un produit déterminé ; sans calcul intermédiaire) : redevances pour brevets, licences…

− charges indirectes de production (nécessitant un calcul intermédiaire avant d’être imputées au coût d’un produit déterminé) : frais financiers à long terme si le cycle de production dépasse un exercice. Sont exclus les frais financiers, d’administration générale et de recherche – développement, saufs cas spécifiques. Sont également exclues les charges correspondant à la sous-activité.

La valeur vénale

Estimation en fonction du marché et de l’utilité du bien pour l’entreprise, par référence à un prix de marché (prix présumé qu’accepterait d’en donner un acquéreur en l’état et dans le lieu qu’occupe le bien), net des frais de mise en vente et des frais de distribution.

Cas des biens fongibles

Pour des biens interchangeables, on ne peut évaluer directement à la sortie ou à l’inventaire un coût d’entrée par bien (une fois entrés en stocks, les biens sont devenus non différentiables). Alors la valeur individuelle de chaque bien est calculée selon différentes méthodes :

- le CMP (coût moyen pondéré) : on réévalue à chaque entrée ou pour une période (inférieure à la durée moyenne de stockage) le coût total d’entrée des biens interchangeables. On divise alors ce coût par le nombre de biens restant auquel s’ajoute le nombre de biens consommés.

- FIFO ou PEPS (First In First Out ou Premier Entré Premier Sorti) : on considère que le premier élément sorti du stock est entré le premier (parmi les biens en stock), valorisant ainsi l’élément sorti au coût d’entrée du tout premier élément entré dans le stock.

Quelque jeux d’écriture comptable

Les cessions ou mises hors service d’actifs immobilisés

Les cessions ou mises hors service sont des opérations exceptionnelles modifiant l’actif immobilisé de l’entreprise. Une mise hors service pouvant se ramener à une cession à titre gratuit, nous étudierons ici la cession à titre onéreux, à travers un exemple. Nous négligerons en outre toute taxation (type TVA) pour simplifier l’exposé.

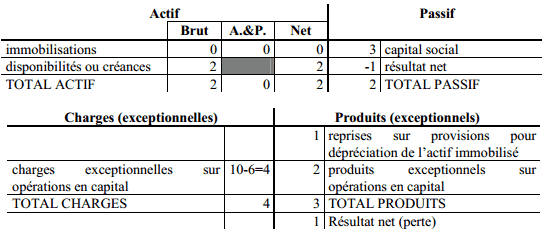

Soit un bien acheté par l’entreprise 10 MF TTC (valeur brute de l’immobilisation). Il est vendu 2 MF hors taxes (et payé comptant) à une date où il faisait l’objet d’un amortissement total de 6 MF et de provisions pour dépréciation d’une valeur de 1 MF. Avant la vente, le bilan peut être résumé de la façon suivante :

La vente est enregistrée comptablement par les opérations suivantes :

- élimination du bien à l’actif du bilan : la valeur brute est annulée, l’amortissement est « repris » (on diminue le poste sans constater de reprises sur amortissement au compte de résultat). Cette perte de richesse pour l’entreprise est constatée dans le compte de résultat par le poste « charges exceptionnelles sur opérations en capital ».

- les provisions pour dépréciation sont reprises, en les constatant dans le poste « reprises sur provisions pour dépréciation de l’actifs immobilisé » au compte de résultat.

- recette de la vente : augmentation de richesse constatée dans le compte de résultat par le poste « produits exceptionnels sur opérations en capital », avec pour contrepartie sa contre-valeur dans l’actif du bilan au compte « disponibilités » ou « créances »…

On obtient donc après la vente le bilan et le compte de résultat suivants :

Ainsi, les charges exceptionnelles sur opérations en capital enregistrent la valeur brute des actifs cédés diminuée de leurs amortissements. Les produits exceptionnels sur opérations en capital sont égaux au prix de cession (HT) des actifs concernés.

Enfin, les éventuelles provisions pour dépréciation des actifs sont reprises au cours de l’exercice. La différence entre les produits exceptionnels (en absence de tout investissement) et les charges exceptionnelles forme la plus-value ou moins-value (selon le signe) comptable réalisée sur ces cessions.

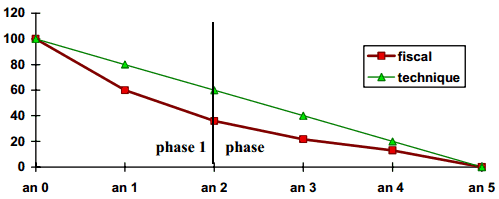

Les amortissements dérogatoires

Les amortissements dérogatoires sont l’excédent des amortissements fiscaux sur les amortissements comptables (dits encore « amortissements techniques »). Leur utilisation suppose donc que les amortissements fiscaux autorisés soient toujours supérieurs aux amortissements comptables (que l’amortissement dérogatoire soit toujours positif) : le plan d’amortissement fiscal doit être plus avantageux pour l’entreprise que le plan d’amortissement technique.

L’entreprise a fiscalement intérêt à déduire les dotations aux amortissements de son résultat imposable le plus tôt possible, donc principalement les premières années. Ainsi, à l’exception de certains biens techniquement amortis très vite, on aura souvent un amortissement fiscal plus rapide. Dans ce cas, les dotations fiscales aux amortissements sont plus importantes dans un premier temps, ne devenant inférieures aux dotations techniques qu’au cours d’une seconde période.

On procède alors comme suit :

- Au cours de la première phase, on enregistre en charges au compte de résultat la dotation aux amortissements fiscaux. On la décompose en deux : la dotation aux amortissements techniques est reportée en « dotations d’exploitation aux amortissements » et la dotation aux amortissements dérogatoires est placée en « dotations exceptionnelles aux amortissements ». La première de ces deux dotations a pour contrepartie la hausse de l’amortissement au bilan (ainsi la colonne amortissements du bilan affiche bien les amortissements comptables). La seconde dotation se traduit par l’augmentation des amortissements dérogatoires (provisions réglementées au passif du bilan).

- Au cours de la seconde phase, les dotations d’exploitation aux amortissements enregistrent la dotation aux amortissements fiscaux (inférieure à celle aux amortissements techniques), qui vient augmenter la colonne amortissements du bilan. Mais, la différence entre les deux dotations vient également augmenter la colonne amortissements du bilan (celle-ci contient donc toujours les amortissements techniques), en puisant directement dans les amortissements dérogatoires.

Pour résumer, on amortit au plus vite côté compte de résultat (selon l’amortissement fiscal), mais pour faire toujours apparaître l’amortissement comptable à l’actif, on « stocke » temporairement l’excédent de dotations dans le poste de passif « amortissements dérogatoires », avant de le réintégrer progressivement en amortissement à l’actif.

Les subventions d’investissement

Les subventions d’investissement sont des subventions apportées en soutien à des équipements ou investissements à long terme. Dans un premier temps, elles sont reçues par l’entreprise et entrent donc dans son patrimoine. On les retrouve dans certains postes d’actif (disponibilités, créances…) et leur contrepartie est inscrite au passif dans le compte « subventions d’investissement » . Etant normalement acquises, on les considère comme faisant partie des capitaux propres de l’entreprise.

Mais ces subventions devraient figurer au compte de résultat (ce sont des produits pour l’entreprise, au même titre que les subventions d’exploitation). L’entreprise a la possibilité d’étaler l’intégration de ces subventions au compte de résultat sur la durée totale de l’investissement. Ainsi, pour chaque exercice, une quote-part de ces subventions est transférée dans le poste « produits exceptionnels sur opérations en capital » du compte de résultat, diminuant peu à peu le poste du passif « subventions d’investissement ».

Khemis

Merci beaucoup a été fait pour les tous services; préier de vous continuer à sec cadencé.

Cordialement

GNAMETCHO

Merci beaucoup pour ce que vous faites à l’humanité

Anas

Merci infiniment pour ce travail laborieux que vous mettez à la disposition des étudiant et des professionnels. Vraiment c’est un grand succès qu’affiche votre site. Bonne continuation.