Le financement de l’acquisition d’immobilisation se fait soit par l’autofinancement (financement interne) ou par l’emprunt (financement externe) . l’exemple ci-après traite les deux modalités de financement : Le camion de livraison est autofinancé à 40 % et financé par l’emprunt bancaire à 60 %.

Financement de l’acquisition d’immobilisation : Autofinancement

Exemple :Le camion est financé sans recours à un financement externe pour 40 % de sa valeur.

Quelles sont les ressources dont dispose la société Demoulins pour effectuer cette dépense ?

Les ressources propres, fonds propres, sont principalement constituées des apports en capital, des bénéfices des exercices antérieurs qui n’ont pas été distribués et qui ont été portés en réserves ou en report à nouveau.

En retenant l’hypothèse qu’une entreprise n’a ni dette ni créance, le bénéfice d’un exercice représente l’excédent des recettes sur les dépenses et correspond à une augmentation de sa trésorerie. Ces sommes sont disponibles pour financer des investissements.

Les amortissements, charges calculées qui n’entraînent pas de décaissement, viennent en diminution du résultat, sans diminution de la trésorerie.

Ils participent donc au financement du renouvellement des immobilisations .

Il n’est pas utile de garder ces sommes sur le compte courant, des placements de courte durée peuvent être effectués.

Le financement par autofinancement va se traduire par une diminution de la trésorerie (diminution de l’actif).

Le financement par l’emprunt

Exemple : Une fois la demande d’emprunt acceptée et les fonds portés sur le compte bancaire, la société Demoulins a une dette vis-à-vis de l’établissement bancaire (augmentation du passif) qu’elle devra rembourser selon l’échéancier prévu.

Les règlements effectués à chaque échéance correspondent au remboursement de la dette (diminution du passif) et aux intérêts (charge financière).

Madame Treize conserve l’échéancier qu’elle a reçu ce qui lui permet de comptabiliser les écritures de remboursement à chaque échéance.

Le coût total du camion TTC est de 62 1 92 €

L’autofinancement représente 40 %, soit 62 1 92 x 40 % = 24 876,80 €

L’emprunt représente 60 %, soit 62 192 x 60 % = 37 3 15,20 €

Le montant emprunté a été arrondi à 37 300 €. Il a été accordé aux conditions suivantes :

Date de versement 15/02/N ; durée 4 ans ; taux 3 % ; 48 mensualités de 825,61 €

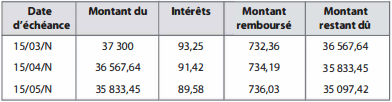

Échéancier :

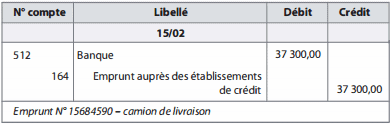

Madame Treize comptabilise l’emprunt à la date de souscription dans le journal de banque :

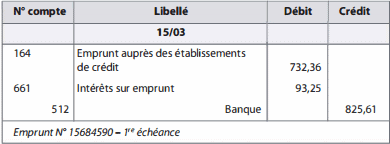

Puis Madame Treize comptabilise le premier remboursement dans le journal de banque :

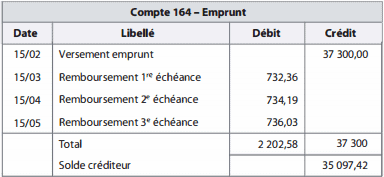

Elle procédera de la même façon à chaque échéance. Au 15 mai, le compte 164 se présentera ainsi :

On constate que le solde du compte 1 64 correspond bien au capital restant indiqué sur l’échéancier de la banque.

Le financement des immobilisations par emprunt permet d’augmenter N plus rapidement le patrimoine d’une entreprise mais il faut aussi vérifier que cette entreprise aura la capacité à faire face au remboursement du montant emprunté, qui ne correspond pas à une charge.

Yaya Camara

C’est un plus de lire ces cours .