On met à votre disposition deux exercices corrigé sur L’enregistrement des immobilisations financières. Le premier exercice porte sur la comptabilisation d’opérations sur des actions alors que le deuxième exercice concerne le dépôt de garantie. Les immobilisations financières sont soit des placements soit des créances à long terme. Les frais accessoires liés à l’acquisition des immobilisations financières sont en principe inclus dans le coût d’acquisition, sur option, ils peuvent être comptabilisés en charge.

Premier exercice : La comptabilisation d’opérations sur des actions

Remarque : consulter le cours sur l’enregistrement des immobilisations financières

Le 23 août, une société achète 2 000 actions cotées à 1 8 €. Elle en revend 300 le 12 novembre.

Travail à faire : Comptabiliser ces deux opérations en retenant les hypothèses suivantes :

1 ) Cette acquisition correspond à un placement d’excédent de trésorerie.

2) Cette acquisition correspond à des décisions liées à la gestion d’un portefeuille titres, la société ayant choisi d’orienter une partie de son N activité sur le financement de sociétés.

3) Cette acquisition correspond à une prise de participation de 1 5 % du capital du principal fournisseur, l’objectif étant de sécuriser les approvisionnements. La revente correspond à un ajustement pour équilibrer les participations entre les principaux actionnaires.

Deuxième exercices: Dépôt de garantie

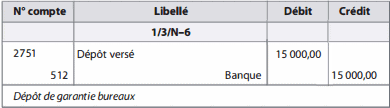

La société Desouches est locataire des bureaux qu’elle occupe. À la signature du bail commercial, le 1er mars N-6, elle a versé un dépôt de garantie correspondant à 3 mois de loyer, pour un montant de 15 000€. À chaque révision triennale, elle doit compléter le dépôt de garantie pour qu’il se maintienne au même niveau par rapport au loyer. Entre le 1 er mars N-6 et le 1er mars N-3, les loyers ont augmenté de 2 % .

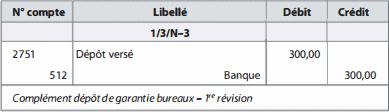

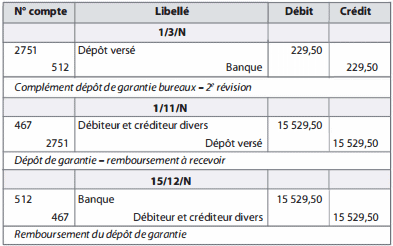

Entre le 1er mars N-3 et le 1er mars N, ils ont augmenté de 1 ,5 % . Dès septembre N-1 , le directeur général, constatant que les locaux étaient devenus trop petits par rapport à l’évolution de l’activité, a décidé de déménager pour des locaux plus grands. Ce déménagement est prévu pour le 1 er novembre N. Les locaux n’ayant subi aucune dégradation, le dépôt de garantie est remboursé le 1 5 décembre N

Travail à faire : Enregistrer tous les mouvements qui affectent le compte « Dépôt de garantie » .

Correction des exercices sur l’enregistrement des immobilisations financières

♣ Comptabilisation d’opérations sur des actions :

Montants à comptabiliser :

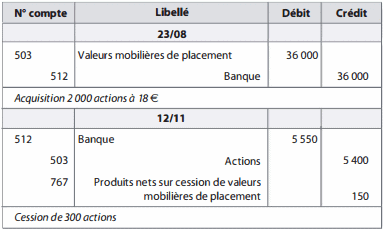

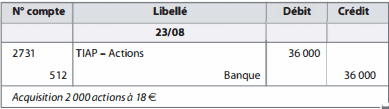

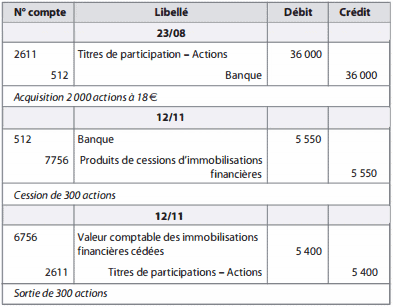

Acquisition : 2 000 x 18 = 36 000 €

Cession :

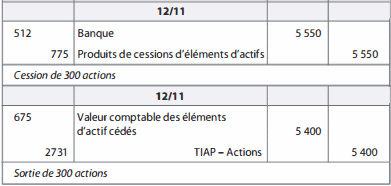

Prix de vente 300 x 1 8,50 = 5 550 €

Prix d’achat des titres vendus : 300 x 1 8 = 5 400 €

Plus-value réalisée : 5 550 – 5 400 = 1 50 €

Hypothèse 1 : cette acquisition correspond à des valeurs mobilières de placement, elle sera enregistrée au compte 503 « Action » .

Hypothèse 2 : cette acquisition correspond à une gestion d’un portefeuille titre sur le long terme, elle sera enregistrée dans le compte 273 1 « Titres immobilisés de l’activité de portefeuille Actions – TIAP » .

Hypothèse 3 : cette acquisition correspond à une prise de participation, la société ayant l’intention d’intervenir dans la gestion de la société dont elle détient les actions, elle sera enregistrée dans le compte 261 1 « Titres de participation – Actions ».

♣ Dépôt de garantie

Détermination des éléments à comptabiliser :

Dépôt de garantie à la signature : 15 000,00 €

1re augmentation : 1 5 000 X 2 % = 300,00 €

2e augmentation 1 5 300 X 1 ,5 % = 229,50 €

Remboursement obtenu : 15 529,50 €

L’écriture qui permet de constater que le remboursement du dépôt de garantie est attendu, que cette somme ne correspond plus à une immobilisation mais à une créance à court terme, n’est pas toujours enregistrée.

C’est le cas en particulier quand les délais sont courts. En revanche, si le remboursement doit intervenir après la clôture et que les montants sont importants pour la société qui attend ce remboursement, cette écriture devient importante pour l’analyse des comptes .

OMRI ABDELALI

Prière publier exercices corrigés :Diagnostic financier -merci

Tifawt

Voir ce résultat de recherche sur le diagnostic financier.

Grandi Yirfo

Prière cours de comptabilité des banques et des assurances