Nous avons un capital de départ et nous avons emprunté. C’est du financement interne et externe qui nous permet d’acheter des immobilisations, c’est-à-dire d’investir. Cet investissement nous permet de développer notre activité. Nous avons un résultat qui augmente le capital de départ et qui nous permet d’investir à nouveau.

Il y a donc trois grandes catégories d’opérations en comptabilité :

– le financement ;

– l’investissement ;

– l’activité ou exploitation.

Les opérations de financement

Les opérations liées au financement comprennent :

Les apports des associés ou de l’exploitant

Remarquons que l’actif est égal au passif.

Les emprunts

![]()

Remarquons que l’actif est égal au passif.

Les opérations d’investissement

Les opérations liées à l’investissement comprennent :

Les immobilisations achetées au comptant

Remarquons que l’actif est égal au passif.

Les immobilisations achetées à crédit

![]()

Remarquons que l’actif est égal au passif.

Les opérations d’activité

Les opérations liées à l’activité comprennent :

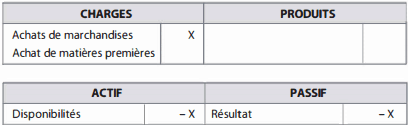

Les achats de marchandises, de matières premières au comptant

Remarquons que l’actif est égal au passif.

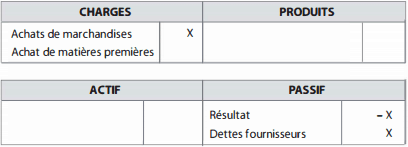

Les achats de marchandises, de matières premières à crédit

Remarquons que l’actif est égal au passif.

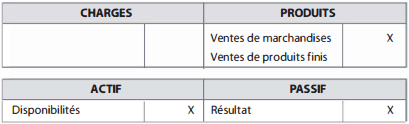

Les ventes de marchandises, de produits finis au comptant

Remarquons l’actif est égal au passif.

Les ventes de marchandises, de produits finis à crédit

![]()

Remarquons que 1’actif est égal au passif.

Conclusion : Il existe trois histoires qui sont liées : les opérations d’activité, d’investissement et de financement.

Laisser un commentaire