Abandonner une créance, c’est renoncer à la recouvrir. Cette situation, à première vue paradoxale, se rencontre fréquemment au sein des groupes de sociétés. Il s’agit d’une pratique de gestion normale lorsque l’abandon est décidé dans l’intérêt de son auteur et s’ accompagne d’une contrepartie suffisante : protection d’un débouché, d’une source d’ approvisionnement, notoriété d’une marque…

Lorsque ces conditions ne sont pas réunies, la renonciation au recouvrement d’une créance constitue une simple libéralité (et non un « abandon de créances »), ce qui peut entraîner des conséquences fiscales (non déductibilité pour son auteur) ou pénales (abus de biens sociaux dans une société).

Le droit fiscal réglemente précisément l’abandon de créance (AC) et influence l’analyse comptable qui en découle en proposant de classer les AC en deux catégones :

– Abandon de créances à caractère commercial ;

– Abandon de créances à caractère financier.

Abandon de créances à caractère commercial

C’est celui qui s’inscrit dans le cadre de relations commerciales entre l’auteur et le bénéficiaire. Fiscalement, il constitue une charge déductible pour son auteur et un produit imposable pour le bénéficiaire.

Son statut au regard de la TVA est plus complexe : le bénéficiaire de l’abandon de créances (AC) rend un service à son auteur en acceptant l’Abandon de créances (puisque ce dernier est opéré dans l’intérêt de son auteur). Le droit français retient la notion de « lien direct » développée par la Cour de justice des Communautés européennes. En plus des conditions habituelles, une opération est assujettie à la TVA lorsqu’ il y a un lien direct entre le service rendu (ou la livraison du bien) et la contre-valeur reçue. Désormais, l’Abandon de créance à caractère commercial est assujetti à la TVA :

- s’il existe une prestation de service individualisée et précise rendue par le bénéficiaire à l’entreprise qui a consenti l’Abandon de créance (par exemple, un engagement précis du bénéficiaire) ;

- ou si l’Abandon de créance constitue un complément de prix.

Ces conditions réunies, l’Abandon de créance est assujetti à la TVA (TVA déductible pour 1’auteur de l’ abandon de créance, collectée pour le bénéficiaire) ; sinon, l’Abandon de créance n’entre pas dans le champ d’application de la TVA.

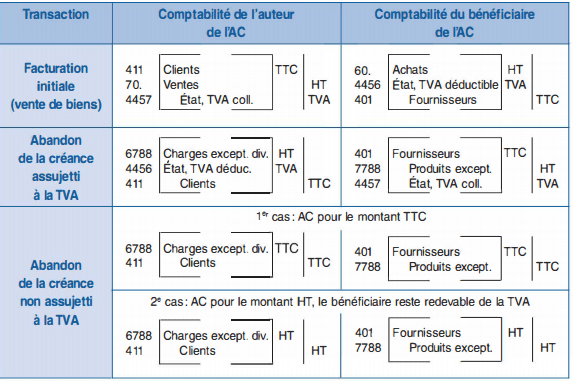

Traitement comptable de l’Abandon de créances à caractère commercial

Remarque:

Si la facture initiale concernait des prestations de services, la TVA ne serait pas exigible lors de la facturation, mais le deviendrait lors de l’abandon de créances. L’analyse comptable de l’AC n’en serait pas modifiée.

Abandon de créances à caractère financier

L’AC est à caractère financier lorsque la créance, les liens entre les cocontractants et leurs motivations sont de nature exclusivement financière. La société qui bénéficie de l’abandon de créances est souvent une filiale de celle qui l’accorde.

L’AC à caractère financier n’est pas assujetti à la TVA (exonération).

Le statut fiscal au regard de J ‘imposition du résultat est plus complexe :

– il influence l’analyse comptable ;

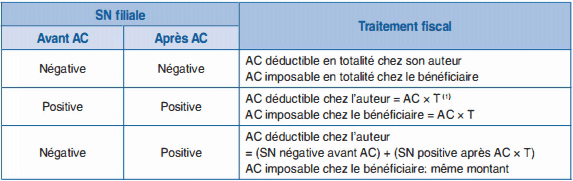

– il repose sur l’analyse de la « situation nette » de la filiale, telle qu’elle se présente avant et après l’abandon de créances.

« Situation nette » (SN) = Capitaux propres au sens du PCG – Frais d’établissement = (Capital + Primes d’émission, de fusion, d’apport + Écarts de réévaluation + Réserves + Report à nouveau + Subventions d’investissement + Provisions réglementées + Résultat) – Frais d’établissement.

Statut fiscal de l’AC à caractère financier

(1) T = Fraction du capital de la filiale appartenant aux associés qui ne participent pas à l’AC.

Pour les exercices clos depuis le 1er juillet 201 2, l’AC est non déductible en totalité, sauf s’il est consenti :

- dans le cadre d’un accord homologué à la suite d’une procédure de conciliation ;

- ou dans le cadre d’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire.

Une non-déductibilité chez l’auteur de l’AC emporte la non-imposition chez le bénéficiaire dans la mesure où ce dernier s’engage à augmenter son capital au profit de l’auteur de l’abandon de créances avant la clôture du deuxième exercice qui suit celui de l’AC (il faut également que l’auteur de l’AC ait la qualité de société mère au sens fiscal du terme au moment de l’abandon de créances).

Traitement comptable de l’abandon de créances à caractère financier

• Pour l ‘auteur de l’AC, l’abandon de créance constitue une charge financière:

Débit : 664 – « Pertes sur créances liées à des participations »

Crédit : Compte de créance concerné (267 ou 455…)

• Pour le bénéficiaire de l ‘A C : les comptes 171 (« Dettes rattachées à des participations ») ou 455 ( « Associés – Comptes courants ») sont soldés par le crédit du compte 7788 – « Produits exceptionnels divers ».

Éventuellement, une fraction de l’AC donnera lieu à retraitement extra-comptable pour le calcul du résultat fiscal.

Pour éviter ce retraitement, l’ auteur de l’AC peut aussi ne porter au débit du compte 664 que la fraction déductible fiscalement et débiter le compte 261 – « Titres de participation » pour le montant non déductible.

Application corrigé :

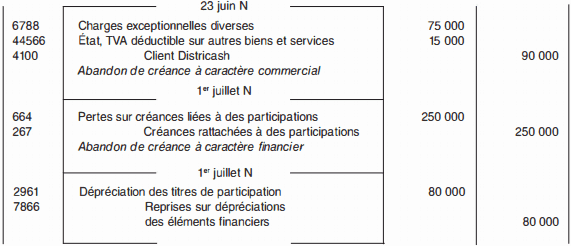

La Société des Grossistes Réunis (SGR) détient une créance commerciale de 75 000 € HT sur son client Districash, correspondant à une vente de marchandises. Ce client détient l’exclusivité pour l’écoulement des produits SGR dans sa région et connaît des difficultés ; les dirigeants de la SGR décident, le 23 juin N , d’abandonner leur créance sur Districash, ce dernier s’engageant en contrepartie à augmenter la part relative des produits SGR dans son chiffre d’affaires.

Par ailleurs, la SGR contrôle 80 % du capital de la Société des Supermarchés Réunis (SSR), sur laquelle elle détient une créance de 250 000 € (portée au compte 267 – » Créances rattachées à des participations .,). La SSR étant en redressement judiciaire, les dirigeants de la SGR, le 1 °’ juillet N, abandonnent cette créance financière.

Les titres SSR ont été souscrits lors de la création de cette dernière et ont été dépréciés en totalité pour un montant de 80 000 €. Cette dépréciation ne se justifie plus après l’abandon de créance.

Situation comptable résumée de la SSR au 30 juin N (en euros)

1 . Effectuer l’analyse fiscale de ces abandons de créances.

2. Enregistrer les écritures nécessaires dans la comptabilité de la SGR, dans celle de Districash et dans celle de la SSR.

Corrigé de l’application:

1 . Analyse fiscale

Client Districash : abandon de créance à caractère commercial ; assujetti à la TVA (lien direct entre service rendu et contre-valeur reçue : engagement sur le chiffre d’affaires) ; déductible fiscalement pour la SGR et imposable pour Districash .

Société SSR : abandon de créance à caractère financier ; non soumis à la TVA.

Déductibilité au regard du résultat fiscal (SSR en redressement judiciaire) :

– situation nette SSR avant AC : 500 000 € – 200 000 € – 500 000 € = – 200 000 €

– situation nette SSR après AC : – 200 000 € + 250 000 € = + 50 000 €

AC déductible chez la SGR à concurrence :

– de la situation nette négative de la SSR, avant AC : 200 000 €

– d’une fraction de la situation nette positive, après AC :

50 000 € X 20 % = 1 0 000 €

TOTAL: 210 000 €

Non déductible pour le surplus : 250 000 € – 210 000 € = 40 000 €

Analyse symétrique chez la SSR, à condition qu’elle prenne l’engagement relatif à l’augmentation du capital.

2. Enregistrement des écritures

Comptabilisation chez SGR

Comptabilisation chez Districash :

Comptabilisation chez SSR

Laisser un commentaire