On met à votre disposition un exercice avec corrigé sur la comptabilisation des différentes catégories de subventions (subvention d’investissement, subvention d’équilibre, subvention d’exploitation). La société anonyme Bernard a été créée le 1er janvier N. Les associés, d’anciens étudiants de DSCG, comptent sur les aides publiques favorisant la création d’entreprise. Ils installent le siège social dans le Nord-Pas-de-Calais qui donne des aides à des entreprises prêtes à s’implanter dans la région.

La société Bernard embauche dès sa création 5 personnes.

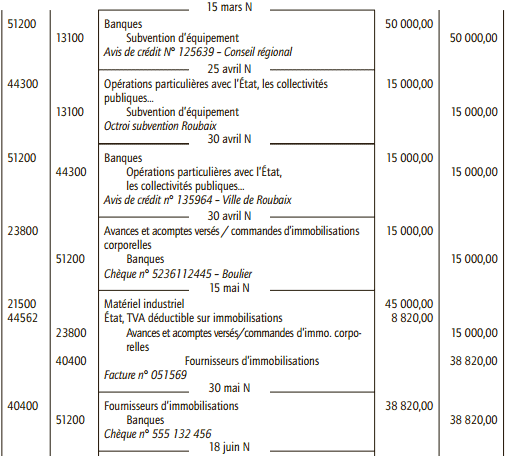

• Le 15 mars N, la société Bernard reçoit par virement N° 125639 sur son compte au Crédit Industriel et Commercial, une aide régionale à la création d’entreprise pour un montant global de 50 000 €.

• Le 25 avril N, la société Bernard se voit octroyer une subvention d’investissement de 15 000 € par la municipalité de Roubaix pour l’installation d’un matériel industriel générateur d’économies d’énergie. La subvention est versée à la société le 30 avril N par virement n° 135964 son compte au Crédit Industriel et Commercial. La société verse le jour même, à titre d’avance la totalité de la subvention au fournisseur Boulier (chèque CIC N°5236 112 445).

• Le 15 mai N le matériel est livré par la société Boulier pour un montant HT de 45 000 €. Le matériel est amortissable en mode linéaire sur 5 ans. Facture n°051569. Le règlement est effectué par chèque CIC N°555 132 456 le 30 mai N

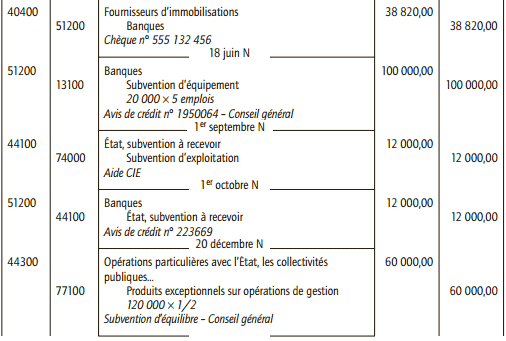

• Le 18 juin, Le conseil général du Pas-de-Calais octroie à la société Bernard une prime à la création d’emploi : 20 000 € par emploi créé. Cette prime est versée le 1er juillet par virement n°1950064 par emploi créé.

• Le 1er septembre N, la société conclut un contrat de travail à durée déterminée (20 mois). La qualité de la personne embauchée lui permet de conclure une convention « contrat initiative emploi » avec l’État. La société Bernard bénéfice à ce titre d’une aide financière de l’État destinées à prendre en compte une partie du coût du CIE. Aide forfaitaire de 12 000 € par contrat conclu pour une durée inférieure à 24 mois. Un virement est effectué à ce titre à l’ordre de la société Bernard sur son compte au Crédit Industriel et Commercial (virement N°223669), le 1er octobre N.

• Le 20 décembre N, la société Bernard arrête provisoirement les comptes de son premier exercice. Ils laissent apparaître une perte prévisionnelle de 120 000 € que le conseil général du Pasde Calais entend couvrir pour la moitié.

La société Bernard est soumise à la TVA au taux normal sur la totalité de son chiffre d’affaires.

Enregistrer ces opérations dans le livre journal de la société anonyme Bernard. (Les écritures relatives à l’étalement des subventions d’investissement et d’équipement au 31 décembre ne sont pas à comptabiliser).

Différentes catégories de subventions : corrigé de l’exercice

Les subventions d’exploitation (1er septembre N) et d’équilibre (20 décembre N) ne comportent pas de contrepartie en terme de services elles ne sont donc pas soumises à TVA.

Laisser un commentaire