Le ROC (ou OIR) et le niveau d’endettement informent sur la performance de l’entreprise et sur l’impact de la dette. Des indicateurs comme la VAN, le TRI et le pay back sont des outils d’aide à la décision d’investir dans un projet.

Le ROC (résultat opérationnel courant) ou OIR (operating incom recurring)

Le ROC est le résultat métier le plus probant : il élimine les charges et produits considérés comme non opérationnels ou non courants, par exemple un encaissement de loyer hors activité propre de l’entreprise ou une cession d’actif. Le ROC ne prend donc en compte ni le coût de l’endettement ni la cession d’actif ni l’impôt sur la société.

ROC = CA – (achats + salaires + dotations aux amortissements + provisions) sauf charges et produits considérés comme non opérationnels ou non courants

Le ROC (résultat opérationnel courant), qui se calcule en pourcentage du CA, est une notion plus précise que le résultat d’exploitation ou EBIT (earning before interest taxes). Ce dernier peut en effet intégrer des charges ou produits d’exploitation non opérationnels.

Le niveau d’endettement

La notion est très à la mode ! Il s’agit de trouver une mesure qui permette de maîtriser le niveau d’endettement. Deux ratios sont préconisés :

- Le ratio emprunts/capitaux propres, soit le prêt des actionnaires. Idéalement, le ratio est de 1.

- Le ratio emprunts/cash flow : il mesure en combien de temps l’entreprise est capable de rembourser ses emprunts. Par exemple, avec un cash flow de 200 et un emprunt de 1000, le ratio est de 5 : l’emprunt est remboursable en 5 ans.

VAN, pay back et TRI

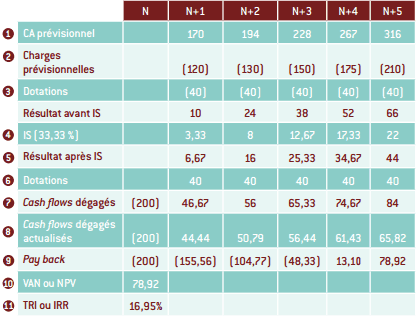

La VAN (valeur actuelle nette), le pay back et le TRI (taux de rentabilité interne) sont des indicateurs de rentabilité d’un projet. Prenons un exemple : une entreprise investit 200 K€ dans l’achat de matériel informatique. Elle regarde ce projet à 5 ans (durée prévue d’amortissement de l’investissement initial). Le tableau du financement du projet permet de comprendre le calcul de la rentabilité de cet investissement. Il est reproduit ci-dessous. L’année N correspond à l’année de l’investissement.

Le tableau indique le CA prévisionnel (1) et les charges prévisionnelles (2) pour les cinq années. Les dotations (3) sont ventilées sur les cinq années, durée prévue de leur amortissement.

Tableau de financement du projet (en K€)

Regardez les lignes sous le résultat après l’IS (impôt sur les sociétés (4) ) : ces lignes concernent le cash de l’entreprise.

- Le résultat après IS (5) est une notion purement comptable.

- Les dotations (6) sont rajoutées car elles ne sont pas réellement décaissées.

- Le cash flow réellement décaissé (7) initialement est de 200 K€. D’où un cash flow dégagé de –200 K€ en année 0. Les années suivantes, les cash flows dégagés sont prévisionnels.

- Les cash flows dégagés sont actualisés (8) à l’année de l’investissement : on leur applique un taux d’actualisation dépréciateur selon le principe que 1 € encaissé demain a moins de valeur que le même 1 € encaissé aujourd’hui. En effet, l’argent encaissé aujourd’hui peut être placé et fructifier. On estime, par exemple, que 46,67 K€ encaissés en N+1 valent 44,44 K€ encaissés en année N (année de l’investissement).

- Le pay back (9) mesure, pour chaque année, la différence entre le cash flow dégagé actualisé et l’investissement initial. Son passage en positif indique le moment à partir duquel le projet commence à faire gagner de l’argent à l’entreprise. Ici : 4 ans

Pay back = cash flow actualisé – investissement initial

- La VAN (valeur actualisée nette) (10) ou NPV (net present value) est l’argent réellement dégagé par le projet, soit la différence entre la somme des cash flow dégagés actualisés et l’argent investi au départ. Si la VAN est négative, le projet perd de l’argent.

VAN = somme des cash flow actualisés – investissement initial

Dans notre exemple, VAN = (44,44 + 50,79 + 56,44 + 61,43 + 65,82) – 200 = 78,92 K€

La VAN est positive. Le projet gagne de l’argent. - Le TRI (taux de rentabilité interne) (11) ou IRR (internal rate return) compare l’investissement initial à un placement et mesure le taux de rentabilité de cet investissement. Le TRI est une formule complexe qu’on ne peut pas calculer immédiatement. Ce TRI est à comparer avec les taux bancaires en cours. C’est un outil de décision à l’investissement.Dans notre exemple, le TRI est de 16,95 % chaque année pendant 5 ans. Investir dans ce projet reviendrait à placer l’argent à 16,95 % pendant 5 ans et ce, chaque année.

Résumant :

Le ROC est le résultat le plus opérationnel de l’entreprise. S’il est satisfaisant, la société a été opérationnellement performante sur les critères significatifs de l’activité (CA, achats, salaires et investissements).

- Avoir un niveau d’endettement satisfaisant évite de grever le ROC par des frais financiers excessifs.

- La rentabilité d’un investissement se juge sur trois critères :

> la VAN, indiquant le montant rapporté au final par l’investissement ;

> le pay back, mesurant le temps nécessaire pour commencer à gagner de l’argent ou regagner sa mise de fonds initiale ;

> le TRI, synonyme de taux de placement de l’argent.

cosme

je trouve assez intéressant les cours et les exercices mais le seul souci c’est qu il n y’a pa le un lien de téléchargement

nael

vraiment formidable votre maniere d expliciter les cours j avais de lacune sur la notion de van , tri, roc avec votre exemple simple mais tres clair jm dans 5 minute j avais ce je je trouvais absurde