La biscuiterie « HALAWA sa » fabrique à Ouarzazate deux marques de biscuits : DELICIA et GHAZALA.Dans l’atelier de préparation, les matières premières (farine,beurre ) sont mélangées pour former des pâtes qui sont ensuite moulées, la production passe ensuite dans l’atelier cuisson pour entrer dans un four à défilement continu. En bout de chaîne, les biscuits sont emballés dans l’atelier conditionnement et livrés à la grande distribution par le service commercial. L’organisation comptable fait apparaître également une section analytique administration. Pendant le mois de janvier, les charges directes variables, constituées par les consommations de farine, de beurre et d’autres matières premières, sont respectivement, (en dirhams) :

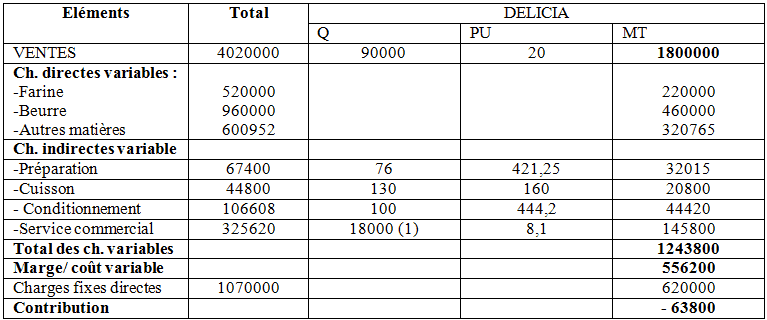

- Pour la production de DELICIA : 220 000, 460 000, 320 765 ;

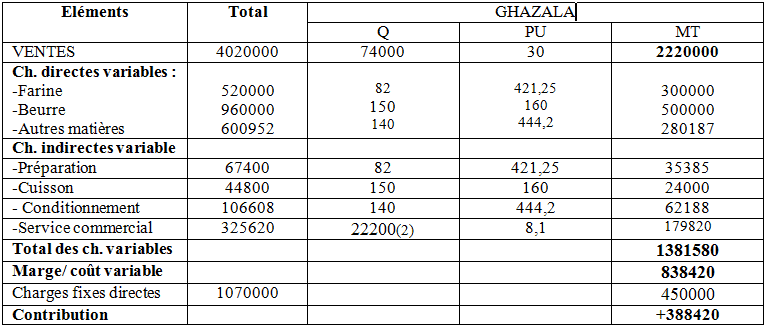

- Pour la production de GHAZALA : 300 000, 500 000, 280 187 ;

Par ailleurs, les charges fixes directes s’élèvent à 620 000 Dirhams pour DELICIA et 450000DH pour GHAZALA

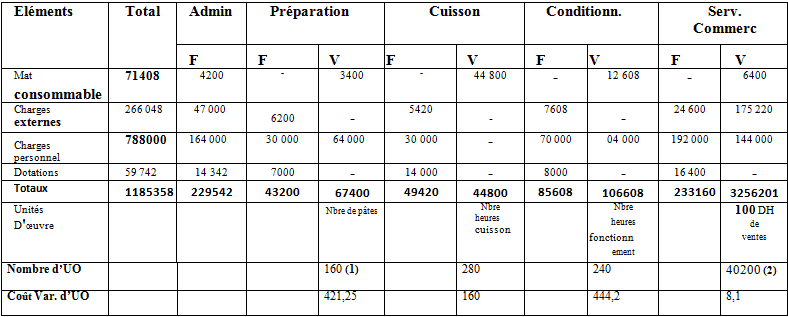

Les charges indirectes, fixes et variables, sont données dans le tableau ci-dessous.

La production de la période est de 90 000 boites de DELICIA et de 74 000 boites de GHAZALA. Toute la production est vendue. Les prix de vente hors taxes sont respectivement 20 et 30 DH par boite.

L’atelier préparation a préparé 76 pâtes pour DELICTA et 84 pour GHAZALA.

Le four de l’atelier Cuisson a fonctionné pendant 280 heures dont, 130 pour DELICIA et le reste pour GHAZALA (150 h).

La chaîne de conditionnement a fonctionné pendant 240 heures dont 100 pour DELICIA et le reste pour GHAZALA (140 h).

Les charges indirectes du service commercial sont imputées aux coûts des produits proportionnellement au chiffre d’affaires ( 100 dhs).

Méthode direct costing : Travail à faire :

- Calculer les coûts variables d’unités d’œuvres.

- En utilisant le modèle du direct costing évolué, analyser le résultat de la période.

- En supposant que les deux produits sont toujours vendus à peu près dans les mêmes proportions, et en raisonnant sur le chiffre d’affaires global, calculer le seuil de rentabilité.

- On se propose de lancer une compagne de publicité de 1000 000 DH pour la promotion de GHAZALA, susceptible D’engendrer une augmentation du volume des ventes de ce produit de 20 %. Qu’en Pensez-vous ?

Correction de l’exercice :

1- Calcul du coût variable des unités d’œuvre

( 1) 160 pâtes = 76 pâtes DELICIA + 84 pâtes GAZALA.

(2) 100 DH de ventes = [(90000 x 20) + (74000 x 30)] / 100 = 40200.

2- Détermination des marges et résultats.

Produit DELICIA :

(1) 90000 x 20 / 100 = 18000.

Produit GHAZALA:

(2) 74000 x 30 / 100 = 22200.

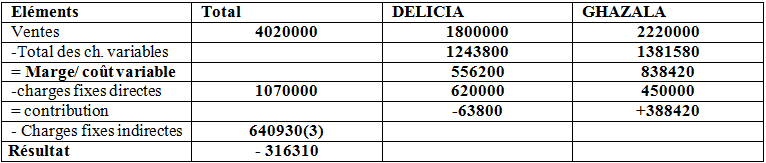

Synthèse des deux produits : DELICIA et GHAZALA

(3) Somme des charges fixes sur le tableau de répartition (Préparation, cuisson, conditionnement et service commercial)

3- Le seuil de rentabilité :

Taux de marge = Marge sur coût variable / Chiffre d’affaires.

Taux de marge = (556200 + 838420)/4020000 = 0,34692

Seuil de rentabilité = Charges fixes/ Taux de marge = (1070000 + 640930)/0,34692 = 4931771,013 DH.

4- Opportunité de la compagne publicitaire :

La mise en œuvre du projet entraînerait une variation du résultat égale à :

AR = A Marge – A frais (frais supplémentaires).

= (838420 x 20%) – 1000000

= – 832316 DH. (Perte).

Le projet n’est pas intéressant.

DIAO L116 Chrif Alhassane

c’est vraiment cool d’avoir abonné sur ce site c’est gentil

Abdo

coll exercice

svp je veux savoir comment vous calculer le Total des charges fixe indirect de service commercial 233160? j’ai trouvé 233000