La gestion de trésorerie consiste à faire l’équilibrage continu entre sécurité et rentabilité. Le trésorier a le souci de solvabilité de l’entreprise c’est à dire la préoccupation d’honorer ses échéances au moindre coût. Une comptabilité de la trésorerie à jour doit permettre d’avoir une connaissance quotidienne du niveau d’encaisse. La préoccupation de la gestion de trésorerie au jour le jour est d’optimiser le coût global du financement à court terme et d’assurer un rendement optimal des placements.

Le financier est confronté quotidiennement aux décisions relatives au choix du moyen de paiement (chèque, virement, effet …) et du mode de financement (escompte découvert, placement découvert..) à l’affectation des fonds à telle ou telle banque. Les contraintes sont nombreuses, coût de financement, conditions bancaires différentes, rémunération des placements, gestion des risques (taux d’intérêt, change, liquidité).

Le principe des dates de valeur:

Les conditions bancaires:

Les conditions standard

Les commissions

Échelle d’intérêt

Négociation avec la banque

Le marché des titres négociables

- les certificats de dépôts,

- les bons des sociétés de financement

- les billets de trésorerie

les bons du trésor négociables

les certificats de dépôt négociables

les billets de trésorerie

Les marchés primaire et secondaire

le marché secondaire: il s’agit du marché des titres déjà crées sur le marché primaire.

Le budget de trésorerie:

La fonction de trésorier

Le processus budgétaire

Le solde de trésorerie

Le budget des ventes

Le budget des charges de personnel

Les autres charges

Le budget de TVA

La gestion de la trésorerie, le tableau prévisionnel de trésorerie

Contrairement aux travaux comptables (tenue des journaux, enregistrements des écritures, bilan, compte de résultat. ..) qui sont légalement obligatoires, les prévisions de trésorerie ne le sont pas. Néanmoins, suivre la trésorerie de son entreprise et bien la gérer est pourtant d’une importance capitale. Cela permet, entre autres, d’éviter les impayés, de réduire le risque de découverts et donc le paiement d’agios, de faire fructifier les fonds disponibles durant la période où l’entreprise n’en a pas besoin…

• Rappel •

L’entreprise évitera toujours d’avoir des sommes trop importantes sur son compte en banque, pendant une longue période: laisser «dormir» des fonds sans les placer est un manque à gagner. On peut dire que le niveau idéal d’une trésorerie se rapproche de «zéro»:

- parce qu’il faut éviter autant que possible une trésorerie déficitaire génératrice d’agios, de déséquilibre et de risques de défaut de paiement;

- à l’inverse, parce qu’un excédent important et persistant de trésorerie indique qu’il existe des fonds «dormants» ne produisant pas d’intérêts financiers.

Les placements en valeurs mobilières de placement (VMP) permettent de lisser la trésorerie: on achète des VMP lorsque la trésorerie est positive, on les revend avant les décaissements prévus.

Même si chaque entreprise a ses spécificités, leur trésorerie se compose de cycles, par exemple:

- encaissements des clients et paiements aux fournisseurs, chaque semaine;

- paiement des salaires, chaque fin de mois;

- paiement de l’Urssaf, avant le 15 de chaque mois;

- paiement du loyer, le 5 de chaque mois;

- paiement de la TVA, le 15 de chaque mois;

- paiement des charges de retraite et mutuelle complémentaire chaque trimestre (15 janvier, 15 avril. ..)…

Pour maîtriser au mieux la trésorerie de votre entreprise, vous devez donc en connaître les cycles. Les cycles d’une trésorerie sont faits de pics – lorsqu’il y a un sur plus de disponibilités – et de creux – lorsque les disponibilités sont les plus faibles. Le tableau prévisionnel de trésorerie va vous aider à mieux gérer la trésorerie de votre entreprise en anticipant ses cycles.

Le prévisionnel de trésorerie est un outil de gestion et non un traitement comptable normalisé. Pour élaborer ce prévisionnel, on étudie l’évolution du solde bancaire, on ne saisit pas d’écriture comptable.

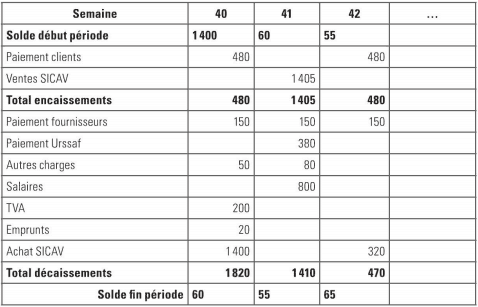

Voici un exemple de tableau prévisionnel de trésorerie simplifié, dont la période de référence est la semaine.

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

Les lignes du tableau de trésorerie reprennent, elles:

– tous les encaissements et les décaissements, quels qu’ils soient, de la période concernée;

– le solde de début de la période (en haut) et le solde de fin de la période (en bas).

Comme vous le voyez dans le tableau de la page précédente, une partie de l’excédent de trésorerie en semaine 40 a été investie en SICAV (1400 €), qui ont été revendues en semaine 41 (1405 €), au moment où des décaissements plus importants étaient prévus. Pour un suivi optimal, ce tableau sera régulièrement mis à jour.

N.B.: Le tableau prévisionnel relève d’un travail extra-comptable qui se réalise en dehors du périmètre de la comptabilité normalisée. Il revient à l’entreprise d’élaborer ce tableau pour estimer les encaissements et les décaissements prévus.

سنينى نوراالدين الجزائر algerie senini nourreddine

merci pour ce sujet ; il s’agit d’un excellent sujet et qui est d’actualité que ce soit pour l’entreprise ou la banque ; haute salutation