Le Plan comptable général prévoit qu’un tableau de financement soit inclus dans l’annexe aux comptes annuels. Ce tableau propose une analyse dynamique de la situation financière de l’entreprise. En effet, il présente les flux qui ont affecté les postes du bilan pendant une période déterminée, soit les ressources que l’entreprise a obtenues durant l’exercice et les emplois auxquels ces ressources ont été affectées. La première partie de ce tableau est centrée sur le fonds de roulement net global et explique sa variation entre le début et la fin de l’exercice comptable. Sa deuxième partie présente l’affectation de cette variation du fonds de roulement net global à la variation du besoin en fonds de roulement et les conséquences sur la variation de la trésorerie.

Élaboration du tableau de financement

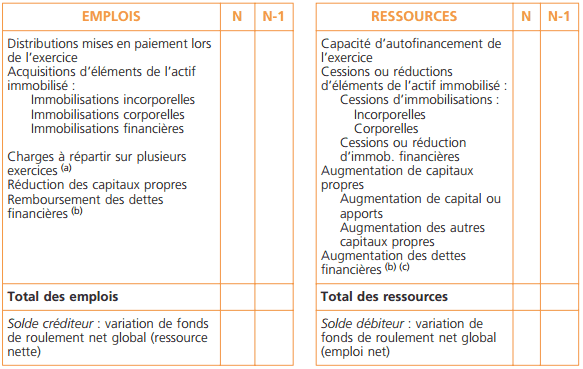

L’article 532-9 du Plan comptable général fournit le modèle de tableau des emplois et ressources intitulé « Tableau de financement en compte ». Il a pour objet de montrer, pour la période de référence :

– la formation du fonds de roulement net global (tableau 1) ;

– l’utilisation du fonds de roulement net global (tableau 2).

Les documents nécessaires

Pour construire le tableau de financement, il faut en principe disposer :

– du bilan à la clôture de l’exercice précédent (après affectation du résultat) ;

– du bilan à la clôture de l’exercice (avant affectation du résultat) ;

– du compte de résultat de l’exercice ;

– de certains tableaux de l’annexe des comptes annuels : tableau des immobilisations (acquisitions), tableau des amortissements (dotations), tableau relatif aux

charges à répartir (montant brut transféré au cours de l’exercice), tableau des provisions (dotations et reprises), tableaux des échéances des dettes (remboursement des emprunts), tableau d’affectation du résultat (dividendes), tableau de calcul de la capacité d’autofinancement.

Certaines informations spécifiques (augmentations de capital, prix de cession des immobilisations, nouveaux emprunts) peuvent être nécessaires.

Le tableau 1

Il repose sur la relation suivante :

Variation FRNG = Variation des ressources stables – Variation des emplois stables

(a) Montant brut transféré au cours de l’exercice.

(b) Sauf concours bancaires et soldes créditeurs de banque.

(c) Hors primes de remboursement des obligations.

Comment déterminer les montants pour chaque poste ?

Distributions mises en paiement lors de l’exercice : Dividendes distribués au cours de l’exercice étudié. Il s’agit donc de la distribution relative au résultat de l’exercice précédent.

Acquisitions d’éléments de l’actif immobilisé (frais d’émission des emprunts) : Investissements réalisés durant l’exercice tels qu’ils sont décrits dans le tableau des immobilisations de l’annexe des comptes annuels.

Charges à répartir sur plusieurs exercices (frais d’émission des emprunts) : Montant brut transféré au cours de l’exercice. Il s’agit du montant inscrit à l’actif du bilan (comptes 481).

Réduction des capitaux propres: Remboursements de capital qui ont pu être faits au profit des détenteurs du capital.

Remboursement des dettes financières: Montant des emprunts remboursés au cours de l’exercice.

Capacité d’autofinancement de l’exercice.

Cessions d’immobilisations: Prix de cession encaissé des immobilisations cédées lors de l’exercice.

Réduction d’immobilisations financières : Remboursements de prêts encaissés durant l’exercice.

Augmentation de capital ou apports: Augmentations de capital (effectivement libérées) réalisées par les détenteurs du capital. Les incorporations de réserves en sont exclues car elles n’apportent pas de ressources nouvelles.

Augmentation des dettes financières : Nouveaux emprunts contractés durant l’exercice .

Le tableau 1 peut présenter un solde :

Créditeur :Le total des ressources nouvelles de l’exercice est supérieur à celui des emplois nouveaux du même exercice. Il s’agit d’une ressource nette qui a pour conséquence une augmentation du fonds de roulement.

Débiteur : Le total des ressources nouvelles de l’exercice est inférieur à celui des emplois nouveaux du même exercice. Il s’agit d’un emploi net qui a pour conséquence une diminution du fonds de roulement.

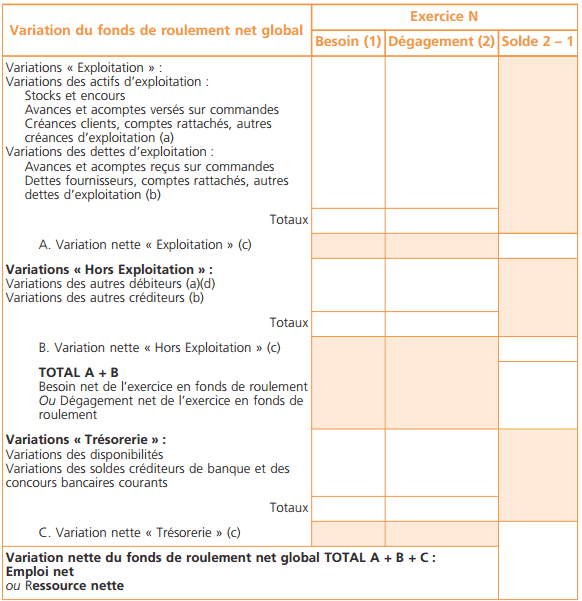

Le tableau 2 :

Ce tableau repose sur la relation suivante :

Variation du fonds de roulement net global =

Variation du besoin en fonds de roulement d’exploitation

+ Variation du besoin en fonds de roulement hors exploitation

+ Variation de la trésorerie

Comment déterminer les montants pour chaque poste ?

Variation d’exploitation et variation hors exploitation :

Pour chaque poste, il faut déterminer la variation entre les valeurs brutes du début et de la fin de l’exercice. Cette variation doit être ensuite analysée en terme de besoin de financement ou de ressource de financement.

Par exemple :

• une augmentation des stocks engendre un besoin de financement ;

• une diminution des stocks engendre une ressource de financement (dégagement) ;

• une augmentation des créances (exploitation ou non) engendre un besoin de financement ;

• une diminution des créances (exploitation ou non) engendre une ressource de financement (dégagement) ;

• une augmentation des dettes (exploitation ou non) engendre une ressource de financement (dégagement) ;

• une diminution des dettes (exploitation ou non) engendre un besoin de financement ;

Variation de la trésorerie :

Il faut également déterminer la variation de chaque poste entre le début et la fin de l’exercice. On retrouvera un des cas de figure suivants :

L’analyse porte donc sur l’affectation de la variation du fonds de roulement en distinguant la variation du besoin en fonds de roulement et celle de la trésorerie.

Le tableau 2 doit présenter une variation identique à celle du tableau 1 en valeur mais de sens contraire. En effet, le tableau 2 indique comment la variation mise en évidence par le tableau 1 a été utilisée durant l’exercice. Ainsi, par exemple, une ressource nette du tableau 1 représente des ressources qui ont été utilisées pour financer le cycle d’exploitation, ce qui correspond à un emploi net dans le tableau 2.

✎ Remarque

Le tableau de financement du PCG n’intègre aucun retraitement (crédit bail par exemple)

Rôle du tableau de financement

La variation déterminée dans chacun des deux tableaux est d’un montant identique mais de sens contraire :

- à un emploi net du tableau 1 correspond une ressource nette du tableau 2 ;

- à une ressource nette du tableau 1 correspond un emploi net du tableau 2.

Cela ne révèle aucune incohérence ni contradiction puisque le tableau 2 explique comment la variation du fonds de roulement mise en évidence dans le tableau 1 a été utilisée.

Par exemple, une ressource nette en fonds de roulement permet le financement d’une augmentation du besoin en fonds de roulement d’exploitation ou hors exploitation.

En analysant comment les ressources stables de l’entreprise ont été créées et utilisées, le tableau 1 permet de mettre en évidence pour l’entreprise :

- sa politique d’investissement et de désinvestissement (acquisitions et cessions d’immobilisations) ;

- sa politique de financement (capacité d’autofinancement, emprunts, capitaux propres) ;

- sa politique de distribution de dividendes ;

En analysant l’utilisation que l’entreprise a faite de son fonds de roulement, le tableau 2 permet de mettre en évidence :

- le sens et les causes de la variation du besoin en fonds de roulement d’exploitation (stocks, créances d’exploitation, dettes d’exploitation) ;

- le sens et les causes de la variation du besoin en fonds de roulement hors exploitation ;

- le sens de la variation de trésorerie.

Laisser un commentaire