L’entreprise Samain a acquis le 17 juin N à la Société Lempereur un micro-ordinateur IBM pour un coût de 18 000 € HT (La TVA a été entièrement récupérée), facture n° 121189. Le technicien de l’entreprise a mis en service le matériel le 20 juin N. Le montant estimé de cette installation est de 500 €.

L’entreprise décide d’amortir sur une durée de quatre ans le matériel, selon le mode linéaire.

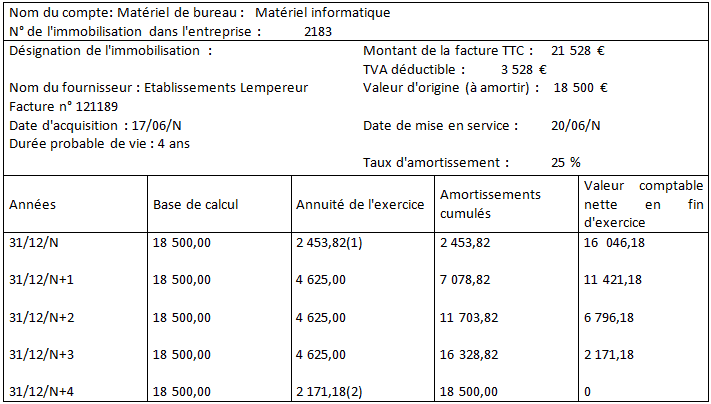

Présentez le tableau d’amortissement du micro-ordinateur.

Comptabiliser les opérations de l’année N.

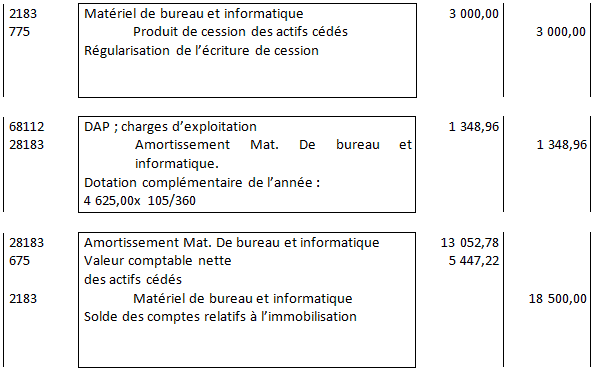

L’entreprise décide de céder le micro-ordinateur le 16 avril N+3 pour un montant de 3 000 € HT.Le comptable de l’entreprise à comptabilisé l’enregistrement suivant :

Régulariser cette cession et comptabiliser les opérations au 31 décembre N.

Corrigé de l’exercice sur le tableau d’amortissement

1.Présenter le tableau d’amortissement ;

= 18 500 x 25 % x 191/360

= 18 500 x 25 % x 191/360

= 4 625 – 2 453,82

Enregistrer les écritures en N :

17/06/N

20/06/N

31 décembre N

3. L’entreprise décide de céder le micro-ordinateur le 16 avril N+3 pour un montant de 3 000 € HT.

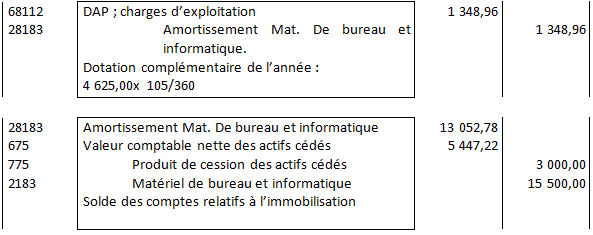

1ère possibilité

2ième possibilité

demo

bonsoir s’il vous plait j aimerais avoir des livres ou documents sur la comptabilité générale.merci

ndriamanisarison

bonsoir s’il vous plait j aimerais avoir des livres ou documents sur la comptabilité générale.merci

SAFACK ROMARIC K

S’il vous plaît, puis je avoir le cours sur le PLAN DE FINANCEMENT ?

Tifawt

Salut . Voir ce lien plan de financement cours et exercices et La gestion des investissements et le plan de financement et aussi L’étude financière et l’établissement du plan de financement et de trésorerie et n’oubliez pas d’utiliser la barre de recherche en haut pour trouver vos recherche.