Cet exercice corrigé de comptabilité porte sur : Les travaux d’inventaire, opérations financières à long terme et états de synthèses . L’entreprise « SETINFO « , spécialisée dans la fabrication des articles informatiques, effectue certains travaux d’inventaire au titre de l’exercice 2013. Vous disposez des documents et informations suivants :

Extrait de la balance avant inventaire au 31/12/2013

Immobilisations amortissables

Créances, titres et autres informations

1. Créances clients (Taux de TVA 20%)

2. Titres et valeurs de placement

Remarque :

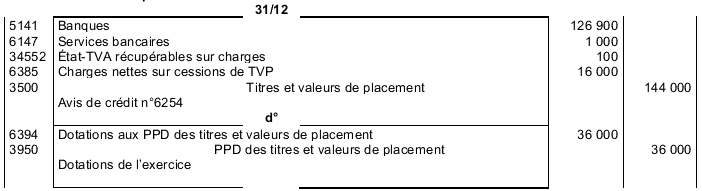

L’avis de crédit bancaire n° 6254, non enregistré, relatif à la cession des titres et valeurs de placement mentionne un prix de vente unitaire de 160 DH, des commissions bancaires hors taxes pour 1 000 DH et de la TVA au taux de 10%.

3. Autres informations

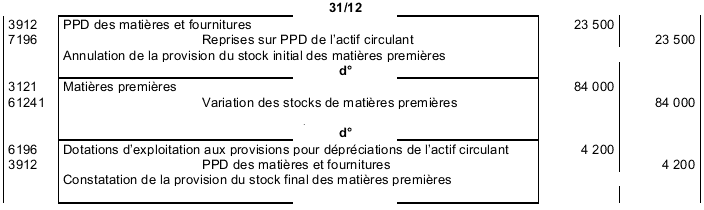

a. Le stock de matières premières, au 31/12/2013, est de 84 000 DH. Sa dépréciation est estimée à 5%.

b. Le 12/04/2013, l’entreprise a été condamnée à payer 12 800 DH au titre de l’unique amende pour laquelle elle avait constitué une provision non courante depuis 2011.

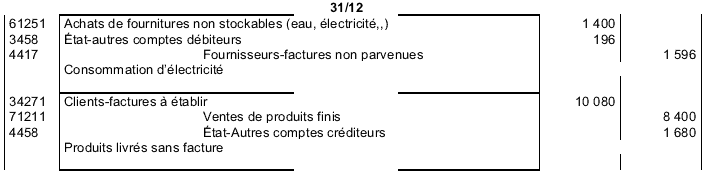

c. La consommation d’électricité au titre du mois de décembre 2013 est estimée à 1 400 DH (HT), TVA au taux de 14%. La facture correspondante ne sera reçue qu’en janvier 2014.

d. Le 28/12/2013 l’entreprise a livré des produits finis au client SABRI d’une valeur de 8 400 DH (HT), TVA au taux de 20%. La facture correspondante sera établie en janvier 2014.

États de synthèse

1. Extrait du tableau des amortissements Exercice du 01/01/2013 au 31/12/2013

2. Extrait du tableau des provisions Exercice du 01/01/2013 au 31/12/2013

(1)PPD : Provisions pour dépréciation

Opérations financières à long terme

L’acquisition de la machine WF a été financée par un emprunt indivis dont les caractéristiques sont :

Durée : 4 ans

Taux d’intérêt annuel : 9 %

Montant de l’annuité constante : 222 241,44 DH

Échéance de la 1ère annuité : 01/10/2010

Annexes à remplir :

Annexe n° 1 : extrait du plan d’amortissement de la machine xml

Annexe n° 2 : état des créances clients (tva au taux de 20%)

Annexe n° 3 : extrait de l’état des soldes de gestion (e.s.g)

Exercice du 01/01/2013 au 31/12/2013

Tableau de formation des résultats (t.f.r)

TRAVAIL À FAIRE

- Calculer le taux d’amortissement des frais de constitution.

- Remplir l’extrait du plan d’amortissement de la machine XML. Annexe n° 1

- Calculer les dotations aux amortissements pour l’exercice 2013.

- Enregistrer les dotations aux amortissements de l’exercice 2013

- Passer au journal les écritures de régularisation relatives :

a. à la sortie de la machine WF ; justifier par les calculs

b. au retrait des frais de constitution. - a. Compléter l’état des créances clients. Annexe n° 2

b. Passer au journal les écritures de régularisation nécessaires relatives aux créances clients. - a. Calculer, pour l’exercice 2013, les provisions des titres et valeurs de placement.

b. Passer au journal toutes les écritures de régularisation relatives aux titres et valeurs de placement. - Passer au journal toutes les écritures de régularisation relatives aux :

a. stocks ;

b. provisions pour risques et charges ;

c. charges et produits. - Compléter l’extrait de l’état des soldes de gestion. Annexe n° 3

- a. Présenter la dernière ligne du tableau d’amortissement de l’emprunt. Justifier par les calculs

b. Calculer le montant de l’emprunt.

Corrigé de l’exercice de comptabilité sur les travaux d’inventaire

1. Calcul du taux d’amortissement des frais de constitution

48 000 x t x 4 = 38 400 t = 20%

2. ANNEXE N° 1 : EXTRAIT DU PLAN D’AMORTISSEMENT DE LA MACHINE XML

3. Dotations de l’exercice 2013

Dotation des frais de constitution = 48 000 x 20% = 9 600

Dotation du matériel et outillage = 103 200

Machine XML = 67 200

Machine WF = 720 000 x 10% x 6/12= 36 000

4. Enregistrement des dotations aux amortissements de l’exercice 2013

5.

5.

a. Écriture comptable relative à la sortie de la machine WF

Cumul = 720 000 x 10% x 45/12 = 270 000

Cumul = 720 000 x 10% x 45/12 = 270 000

VNA = 720 000 – 270 000 = 450 000

b. Retrait des frais de constitution

6.

6.

a. ANNEXE N° 2 : ÉTAT DES CRÉANCES CLIENTS (TVA AU TAUX DE 20%)

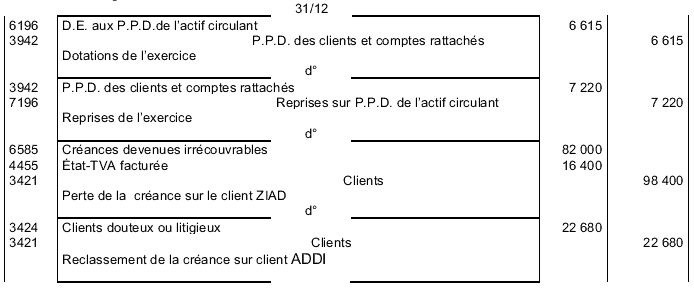

b. Écritures de régularisation relatives aux créances clients

7.

7.

a. Calcul des provisions des titres et valeurs de placement au titre de l’exercice 2013

TVP non cédés = 1 200 x 30 = 36 000

b. Titres et valeurs de placement

8.

8.

a. Stocks

b. Provisions pour risques et charges

c. Charges et produits

c. Charges et produits

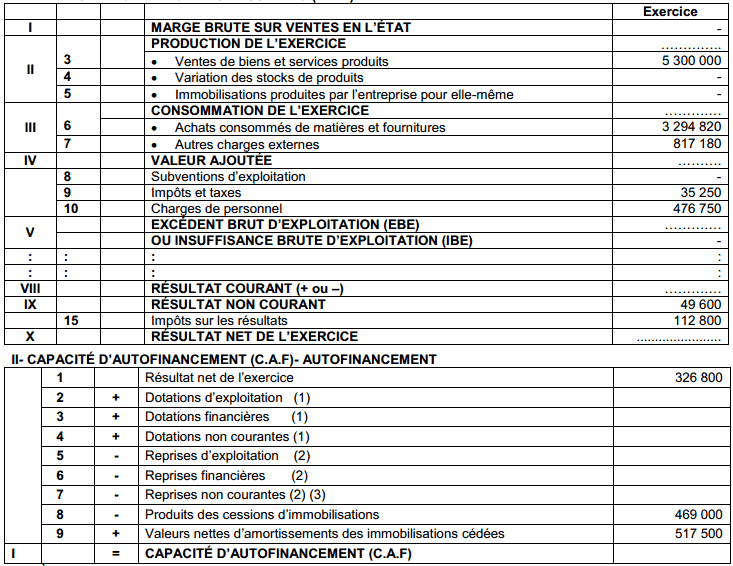

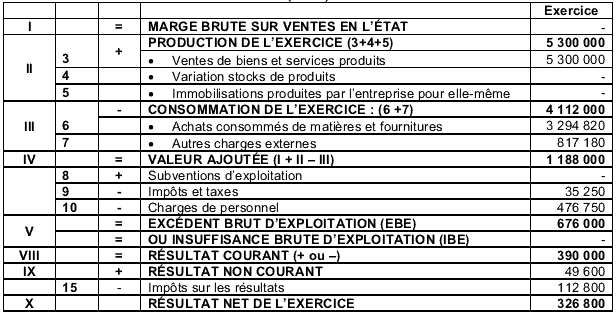

9. ANNEXE N° 3 EXTRAIT DE l’ÉTAT DES SOLDES DE GESTION (E.S.G) Exercice du 01/01/2013 au 31/12/2013

I- TABLEAU DE FORMATION DES RÉSULTATS (T.F.R)

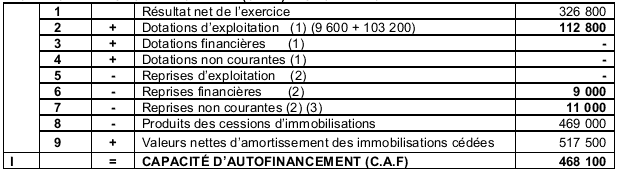

II- CAPACITÉ D’AUTOFINANCEMENT (C.A.F)- AUTOFINANCEMENT

(1)À l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie.

(1)À l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie.

(2)À l’exclusion des reprises relatives aux actifs et passifs circulants et à la trésorerie.

(3)Y compris reprises sur subventions d’investissement.

10.

a. Dernière ligne du tableau d’amortissement de l’emprunt

A4 = 222 241,44 / (1 + 0,09) = 203 891,22

A4 = 222 241,44 / (1 + 0,09) = 203 891,22

I4 = 222 241,44 – 203 891,22 = 18 350,22

b. Calcul du montant de l’emprunt

![]()

OMRI ABDEL ALI

on remarque l’absence d’exercices corrigés de mathématiques financières et de choix des investissements cependant je remercie beaucoup les responsables pour leurs efforts ,j’aime ce site généreux.

OMRI ABDEL ALI

voulez vous bien publier quelques exercices corrigés de marketing.MERCI

OMRI ABDEL ALI

ou est le corrigé de l’exercice de comptabilité « travaux d’inventaire » SETINFO »