Dans ce qui suit on va parler de la comptabilisation des opérations en devises (achats et/ou ventes de bien et services libellés en devise)ensuite on va faire deux exercices avec corrigés sur les opérations d’importations et d’exportations .

| Facturation | Règlement | Traitement de l’écart lors de la comptabilisation du règlement |

|---|---|---|

| Dette comptabilisée au crédit du compte fournisseur en appliquant à la dette en devise le cours du jour à la date de la facture. | Dette soldée par le débit du compte fournisseur en appliquant le cours du jour à la date de la facture. Compte de trésorerie crédité en appliquant à la dette en devise le cours du jour à la date du règlement |

• Si cours du jour de la facture < cours du jour du règlement ⇒ la différence est débitée au compte 766 – Gain de change. • Si cours du jour de la facture > cours du jour du règlement ⇒ la différence est créditée au compte 666 – Perte de change. |

2. Ventes de biens et services libellés en devises

| Facturation | Encaissement | Traitement de l’écart lors de la comptabilisation du règlement |

|---|---|---|

| Créance comptabilisée au débit du compte client en appliquant à la créance en devise le cours du jour à la date de la facture | Compte de trésorerie débité en appliquant à la créance en devise le cours du jour à la date de l’encaissement Créance soldée par le crédit du compte client en appliquant le cours du jour à la date de la facture |

• Si cours du jour de la facture < cours du jour du règlement ⇒ la différence est débitée au compte 766 – Gain de change. • Si cours du jour de la facture > cours du jour du règlement ⇒ la différence est créditée au compte 666 –Perte de change. |

Acquisitions d’immobilisations en devises

Pour les acquisitions d’immobilisations en devises, le compte d’immobilisation est débité pour le montant en euros après conversion au cours du jour de l’opération.

Si le paiement est fait à crédit le traitement du compte 404 – Fournisseurs d’immobilisations est le même que celui du compte 401 – Fournisseurs pour les achats en devises.

a) Opérations financières

Les emprunts et les prêts en devises sont comptabilisés en euros en leur appliquant le cours du jour de l’opération. Lors de leur extinction (remboursement ou encaissement), leur différence est comptabilisée au crédit du compte 766 ou au débit du compte 666, selon le cas.

b) Trésorerie en devises

L’entreprise peut ouvrir des comptes de trésorerie en devises (5124 – Banque, comptes en devises et 5314 – Caisse en devises) ce qui évite le coût financier des commissions de change.

À la clôture, l’encours en devises est converti en euros au cours de la clôture et les différences de change sont comptabilisées dans le compte 766, ou 666 selon le cas.

Cas corrigé : Comptabilisation des exportations

La société Worher est spécialisée dans la fabrication de petits objets de décoration. La thématique des collections qu’elle propose est le « rose ». Elle connaît un succès non seulement sur le territoire français mais aussi à l’international. Au cours des mois de juin à août N, elle a réalisé les opérations suivantes à l’exportation :

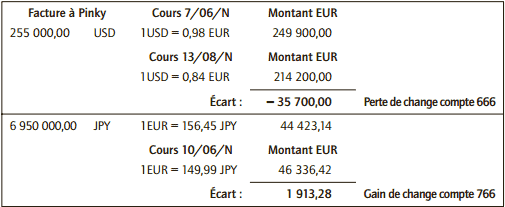

• 7 juin N : Ventes de lampes de chevet pour un montant de 255 000 USD au négociant Pinky situé à New York. Facture n° X06-32.

• 15 juin N : Ventes de fauteuils pour un montant de 6 950 000 JPY à son client Yamishi, décorateur situé à Tokyo. Facture n° X06-33.

• 10 juillet N : règlement reçu du client Yamishi par avis de crédit international n° 56709Y.

• 13 août N : règlement reçu du client Pinky par avis de crédit international n° 64755Z.

- Cours du dollar au 7 juin N : 1USD = 0,98 EUR

- Cours du yen au 15 juin N : 1 EUR = 156,45 JPY

- Cours du dollar au 13 août N : 1USD = 0,84 EUR

- Cours du yen au 10 juillet N : 1 EUR = 149,99 JPY

1) Pour chacun de ces clients, analyser l’écart de change au moment de l’encaissement.

2) Enregistrer les différentes opérations au livre-journal de la société Worher.

Corrigé de l’exercice sur les opérations en devises

1) Analyse de l’écart de change entre la vente et l’encaissement pour chacune des opérations

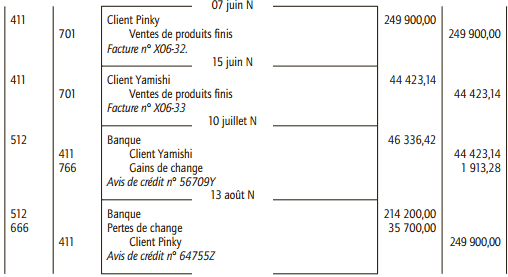

2) Enregistrement des opérations au livre journal de la société Worher

Cas corrigé 2 : Comptabilisation des importations

Au cours du premier trimestre de l’année N, l’entreprise Nano, importateur en petit ameublement, a reçu de ses fournisseurs étrangers les factures suivantes :

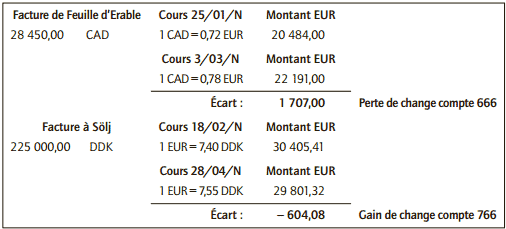

• Le 25 janvier N : Facture pour un lot de 10 commodes du fournisseur Feuille d’Érable situé à Toronto (Canada) pour 28 450 dollars canadiens (CAD). Facture n° 55643IM.

• Le 1er février N : Facture reçue du transitaire Transitoo : TVA sur la facture de Feuille d’Érable, droits de douane 55 €, commission du transitaire 125 €. Le paiement se fait à réception de la facture par chèque n° 789451.

• Le 18 février N : Facture de 225 000 couronnes danoises (DKK) pour 5 bibliothèques reçues du fournisseur Sölj situé à Copenhague (Danemark). Facture n° 79330IM.

• Le 22 février N : Facture reçue du transitaire Transitoo : TVA sur la facture Sölj, droits de douane 65 €, commission du transitaire 130 euros. Le paiement se fait à réception de la facture par chèque n° 321789.

• La facture de Feuille d’Érable est réglée le 3 mars N (chèque n° 905387), celle de Sölj le 28 avril N (chèque n° 934145).

1) Pour chacun de ces clients, analyser l’écart de change au moment du règlement.

2) Enregistrer les différentes opérations au livre-journal de l’entreprise Nano.

Corrigé de l’exercice

1) Analyse de l’écart de change entre la facture et le règlement pour chacune des opérations

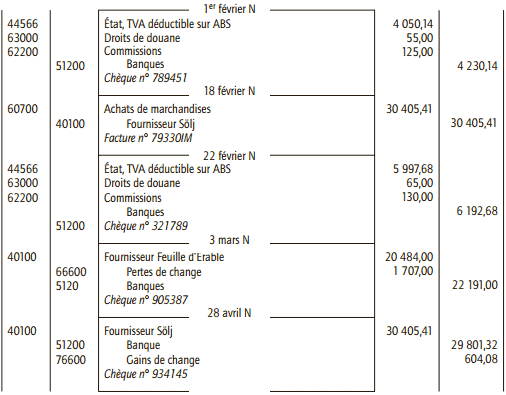

2) Enregistrement des opérations au livre journal de l’entreprise Nano

Laisser un commentaire