On met ci-dessous 4 exercices corrigés de comptabilité approfondie . Le premier exercices : la Société Parisienne des Produits Réfractaires (SPPR) est une société anonyme au capital entièrement libéré. Elle conçoit et commercialise divers produits et services de haute technologie (ingénierie et construction de fours verriers, billes, grains et poudres de céramiques…).

La majorité de ces produits ont des propriétés spécifiques de résistance à l’usure, à la température et à la corrosion qui expliquent leur emploi régulier dans des industries de pointe (micro-broyage, traitement de surface des métaux…).

Elle est organisée en plusieurs départements dont un département recherche et développement à l’origine des innovations qui ont fait le succès de l’entreprise.

La stratégie de croissance externe de la SPPR l’a amenée à faire l’acquisition de titres de propriété d’autres sociétés, la conduisant à devoir produire des comptes consolidés. Une de ses filiales, la SA SORGUES a procédé à une augmentation de capital en 2012.

L’exercice de la société coïncide avec l’année civile. La société tient sa comptabilité sur un journal unique.

NB : Par mesure de simplification, le taux de TVA normal utilisé dans ce sujet est de 20%.

Dossier 1 – augmentation de capital

La société anonyme SORGUES souhaite disposer de ressources nouvelles de financement pour assurer sa stratégie de développement. Elle procède alors à une augmentation de capital en numéraire.

Informations sur les conditions de l’augmentation de capital:

L’assemblée générale extraordinaire, réunie le 1er septembre 2012, a décidé d’émettre 3 000 actions de nominal 100 € au prix de 110 €. Les actions sont libérées de la moitié de leur valeur nominale. Les souscriptions sont recueillies par la banque de la société SORGUES du 1 octobre au 30 octobre 2012. La banque a délivré un certificat le 30 octobre attestant le versement total des fonds. Les frais d’émission s’élèvent à 5 € par action émise. Ces frais sont comptabilisés selon la méthode préférentielle. Le taux de l’IS est de 33 1/3%.

- Indiquer les critères de fixation du prix d’émission.

- Préciser l’utilité de la prime d’émission et rappeler son mode de calcul.

- Enregistrer les écritures de recueil des fonds et de la réalisation de l’augmentation du capital en numéraire.

- Quel est le moyen juridique dont disposent les anciens actionnaires de la SA SORGUES pour conserver leur pourcentage de contrôle ?

- Enregistrer les écritures des frais d’augmentation de capital.

Le 2 mai 2013, le conseil d’administration de la société appelle la moitié du solde restant dû par les actionnaires.

Informations sur l’appel de la moitié du solde de la valeur nominale des actions:

Le 2 mai 2013, le conseil d’administration de la société appelle la moitié du solde restant dû qui doit être versé au plus tard le 31 mai 2013. Tous les actionnaires ont libéré leurs apports dans les délais prévus. Les statuts de la société prévoient la possibilité pour les associés de libérer leurs apports en numéraire avant l’appel du capital.

Monsieur Bruno, associé de la société utilise cette possibilité. Cet actionnaire, souscripteur de 200 actions actuellement libérés de moitié, verse par anticipation le solde de son apport le 15 mai 2013

6) Enregistrer l’appel du conseil d’administration.

7) Enregistrer les versements des actionnaires en considérant le versement anticipé de Monsieur Bruno.

Correction de l’exercice de comptabilité approfondie

1. Indiquer les critères de fixation du prix d’émission.

Le prix d’émission est situé entre la valeur nominale et la valeur réelle (ou : valeur mathématique, valeur intrinsèque, valeur de marché)

2. Préciser l’utilité de la prime d’émission et rappeler son mode de calcul.

La prime d’émission représente les droits que les souscripteurs acquièrent sur les réserves ou les plus-values latentes. La différence entre le prix d’émission et la valeur nominale constitue la prime d’émission.

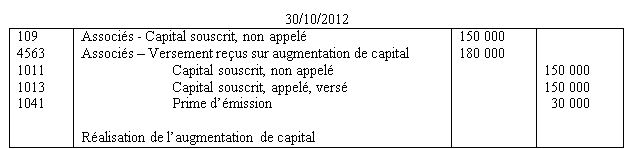

3. Enregistrer les écritures de recueil des fonds et de la réalisation de l’augmentation du capital en numéraire.

Nominal ½ : 3 000*50 = 150 000€

Prime d’émission : 3 000*10= 30 000 €, libérée en totalité

Associés – Capital souscrit, non appelé : 100*1/2= 50 €, 50 € * 3 000= 150 000 €

Capital souscrit, appelé, versé : 50 € *3 000 = 150 000 €

Prime d’émission : 10 € *3 000= 30 000 €

4. Quel est le moyen juridique dont disposent les anciens actionnaires de la SA SORGUES pour conserver leur pourcentage de contrôle ?

Les anciens actionnaires bénéficient d’un droit préférentiel de souscription. En exerçant ce droit, ils conservent leur pourcentage de contrôle.

Accepter : possibilité pour l’entreprise de n’émettre que des actions de préférence (sans droit de vote).

5. Enregistrer l’écriture des frais d’augmentation de capital.

La méthode préférentielle consiste à imputer sur la prime d’émission le montant net d’IS des frais.

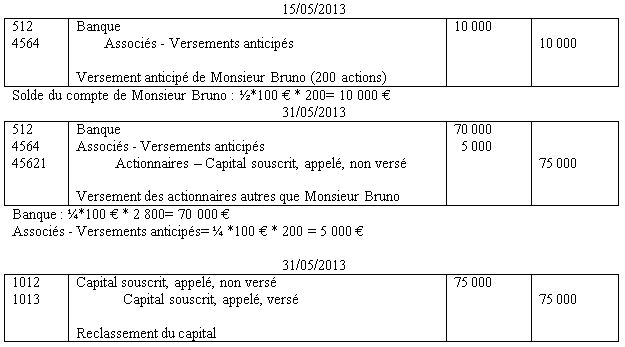

6. Enregistrer l’appel du conseil d’administration.

6. Enregistrer l’appel du conseil d’administration.

¼*100 € *3 000 = 75 000 (ou 150 000 /2)

7. Enregistrer les versements des actionnaires en considérant le versement anticipé de Monsieur Bruno.

Exercice corrigé de comptabilité approfondie 2

Avant de commencer, je vous invite à voir la première partie de ce même exercice : Exercice corrigé de comptabilité approfondie 1 .La SPPR effectue des activités de recherche afin de mettre au point des nouveaux produits ou procédés de fabrication ; cependant elle achète aussi des brevets auprès d’autres entreprises spécialisées dans la recherche. Afin d’effectuer ses activités de recherche, l’entreprise utilise plusieurs logiciels essentiellement scientifiques. Certains de ses produits sont commercialisés sous des marques reconnues par les professionnels du secteur. Dans son bilan, on trouve également des frais d’augmentation de capital qui ne sont pas encore totalement amortis.

Dossier 2–Immobilisations incorporelles

À l’aide de ces annexes:

Annexe 1 – renseignements concernant les immobilisations incorporelles de la sppr

Informations concernant le compte 2013 « frais d’augmentation de capital »

Au bilan de l’entreprise existe le poste frais d’établissement uniquement constitué du compte 2013 frais d’augmentation de capital qui présente un solde débiteur de 6000 € suite à une augmentation de capital ayant eu lieu en 2009. L’entreprise a choisi de comptabiliser ces frais en immobilisation et de les amortir sur 5 ans sans prorata temporis.

Informations concernant les frais de recherche et développements : projet PRODIX

L’entreprise SPPR applique la méthode préférentielle de comptabilisation des frais de recherche et développement à l’actif.

Au 30 juin 2012 le projet est en état de fonctionner selon l’utilisation prévue par les instances dirigeantes de la SPPR. La durée d’utilisation prévue est de 4 ans. L’analyse des dépenses comptabilisées dans les comptes de charges donne les informations suivantes :

Frais de recherche : 157 000 €, frais de développement : 243 000 € (dont 6 600 d’amortissements dérogatoires). Ce projet respecte les conditions d’inscription à l’actif depuis son origine.

Devant l’efficacité de ce nouveau procédé de fabrication, la direction a décidé de le protéger par le dépôt d’un brevet. La facture n°17 du consultant qui a aidé l’entreprise dans ses démarches préparatoires est reçue le 17 octobre 2012 ; montant HT 3 000 € (TVA au taux normal) ; la facture est payée dès réception par chèque bancaire.

Après différentes démarches préparatoires nécessaires, le brevet est déposé le 31 octobre 2012 auprès de l’INPI ; les frais de dépôt s’élèvent à 600 € (non soumis à TVA) et sont réglés le jour même par chèque bancaire.

Le brevet doit assurer une protection sur 20 ans du procédé de fabrication.

Informations concernant les brevets : brevet GITRIX

Le contrat prévoit un versement de redevances pendant 5 ans. Ce brevet est entré dans le compte 205 pour une valeur d’origine de 100 000 €. Les redevances futures ont été calculées à partir de statistiques ajustées présentant un degré important de fiabilité.

Au grand livre au 1er janvier 2012, le compte « 404003 Fournisseur d’immobilisation Mucolad » présente un solde créditeur de 19 000 €. Pour l’année 2011, le montant définitif de la quatrième redevance (payable au 15 mars 2012) s’élève à 25 000 €.

Nota bene : on négligera la TVA sur l’ensemble des opérations affectant le projet GITRIX.

Informations concernant une marque figurant au bilan

Dans le bilan de l’entreprise, on trouve l’existence d’une marque acquise en 1993 pour une valeur de 30 000 €. Le service marketing juge cette marque complètement obsolète.

Il a été décidé, début janvier 2012, d’abandonner cette marque fin décembre 2014 afin de la remplacer par la nouvelle marque développée en interne qui correspondra beaucoup mieux à l’image de l’entreprise.

Annexe2- extrait d’une documentation fournie par un consultant

[…] Avant le dépôt du brevet à l’INPI, l’ensemble des frais engagés sur cette période peut être comptabilisé dans le compte 203 « frais de recherche et développement » si l’entreprise a opté pour la comptabilisation des coûts de développement en immobilisation […].

Annexe 3 : extrait d’une documentation comptable interne à l’entreprise

Lorsque les redevances versées excèdent le montant initialement comptabilisé à l’actif, le complément de redevances constitue :

– une charge exceptionnelle lorsque ce complément correspond à la création en interne d’éléments incorporels ; tel est le cas des efforts de l’acquéreur pour développer son activité et faire augmenter le chiffre d’affaires ;

– une augmentation de la valeur de l’immobilisation lorsque le complément est analysé comme un véritable complément de prix correspondant à un élément non pris en compte dans la détermination du prix à l’origine et notamment lorsque le montant des redevances n’a pu être évalué de manière fiable à l’origine.

Travail à faire :

1. L’entreprise SPPR souhaite distribuer des dividendes en 2013 à la suite de l’affectation du résultat 2012. Est-elle totalement libre de le faire (justifier votre réponse) ?

2. Enregistrer dans le journal de l’entreprise SPPR, l’écriture à l’inventaire 2012 concernant les frais d’augmentation de capital.

3. Indiquer quelle est la méthode préférentielle quant au traitement comptable des frais d’augmentation de capital. En supposant que l’entreprise SPPR souhaite désormais appliquer cette méthode préférentielle, qualifier le type de changement comptable dont il s’agit et indiquer quelles sont les deux causes qui justifient un changement de ce type (aucune écriture n’est demandée).

Un projet de développement d’un procédé de fabrication novateur baptisé PRODIX a été lancé au début de l’année 2012.

4. Rappeler les conditions nécessaires pour que les coûts de développement d’un projet puissent être inscrits à l’actif.

5. Comptabiliser toutes les écritures liées à ce projet du 30 juin 2012 au 31 décembre 2012 (les écritures de comptabilisation en charges de l’ensemble des frais de recherche et développement ont été correctement enregistrées).

Le brevet d’un nouveau produit appelé GITRIX a été acquis fin 2007 auprès de l’entreprise Mucolad par le biais de redevances annuelles calculées sur le chiffre d’affaires généré par les ventes issues de la détention de ce brevet.

6. Indiquer le principe comptable qui serait susceptible d’être remis en cause par les indications présentées en annexe 5. Rappeler le contenu de ce principe.

7. Enregistrer dans le journal de la SPPR le paiement de la redevance au 15 mars 2012.

L’entreprise développe depuis le 3 février 2012 une nouvelle marque pour certains de ses produits ; le budget publicitaire prévisionnel global est de 20 000 € dont environ un tiers devra être consacré à cette nouvelle marque en plus de toutes les actions habituelles de promotion de l’entreprise.

8. Enregistrer chronologiquement au cours de l’exercice 2012et à l’inventaire au 31 décembre 2012,toutes les écritures que vous jugerez nécessaires concernant la création de cette nouvelle marque et l’abandon de l’ancienne marque présentée dans l’annexe 3 ; le cas échéant, vous justifierez explicitement l’absence d’écriture.

L’entreprise SPPR développe également en interne des logiciels.

9. Rappeler la différence de traitement comptable des dépenses de développement et des dépenses liées à la création de logiciels internes.

Correction de l’exercice de comptabilité approfondie

1. L’entreprise SPPR souhaite distribuer des dividendes en 2013 à la suite de l’affectation du résultat 2012. Est-elle totalement libre de le faire ? (justifier votre réponse)

Actuellement le poste frais d’établissement n’est pas totalement amorti. Comme il ne s’agit pas de frais de constitution (interdisant la distribution tant qu’ils ne sont pas totalement amortis), l’entreprise peut distribuer des dividendes à condition que le montant de ses réserves libres soit au moins égal au montant des frais non amortis (accepter également la même analyse à partir des frais de développement non amortis).

2. Enregistrer dans le journal de la société l’écriture à l’inventaire 2012 concernant les frais d’augmentation de capital.

| N° de c | 31/12/2012

| Débit | Crédit |

| 68111 | Dotations aux amortissements-Immo Incorporelles | 1 200,00 | |

| 28013 | Amt des frais d’augmentation de capital | 1 200,00 | |

| 6 000 € /5 ans (sans prorata)

| |||

| Amortissement des frais d’augmentation de capital |

3. Indiquer quelle est la méthode préférentielle quant au traitement comptable des frais d’augmentation de capital. En supposant que l’entreprise SPPR souhaite désormais appliquer cette méthode préférentielle, qualifier le type de changement comptable dont il s’agit et indiquer quelles sont les deux causes qui justifient un changement de ce type (aucune écriture n’est demandée).

Concernant ces frais, la méthode préférentielle consiste en l’imputation de ces frais sur la prime d’émission (l’éventuel reliquat en charge).

Ce changement comptable à l’initiative de l’entreprise est un changement de méthodes comptables stricto sensu.

Deux raisons peuvent être à l’origine de ce changement :

- un changement exceptionnel est intervenu dans la situation de l’entreprise et la recherche d’une meilleure information ;

- l’entreprise recherche une meilleure information par l’application d’une méthode préférentielle.

4. Rappeler les conditions nécessaires pour que les coûts de développement d’un projet puissent être inscrits à l’actif.

D’après l’article 311-3-2 du PCG

Les coûts de développement peuvent être comptabilisés à l’actif s’ils se rapportent à des projets nettement individualisés, ayant de sérieuses chances de réussite technique et de rentabilité commerciale.

5. Comptabiliser toutes les écritures liées à ce projet du 30/06/2012 au 31/12/2012 (les écritures de comptabilisation en charges de l’ensemble des frais de recherche et développement ont été correctement enregistrées).

D’après la méthode préférentielle, les frais de développement sont activés si les conditions détaillées à la réponse 4 sont réunies : inscription en compte 203.

Les frais de recherche sont inscrits obligatoirement en charges (157 000 €).

Les amortissements dérogatoires (6 600 €) ne sont pas des charges d’exploitation et sont exclus du montant inscrit en immobilisation : 243 000 – 6 600 = 236 400 €

| N° decompte | 30/06/2012 | Débit | Crédit |

| 203 | Frais de recherche et développement | 236 400,00 | |

| 721 | Production immobilisée (immo incorporelles) | 236 400,00 | |

| Activation des frais de développement – projet Prodix | |||

Pas de TVA en l’espèce.

| N° decompte | 17/10/2012 | Débit | Crédit |

| 203 (1) | Frais de recherche et développement | 3 000,00 | |

| 44562 | TVA sur immobilisations | 600,00 | |

| 512 | Banque | 3 600,00 | |

| Fact n°17 – Chq bancaire | |||

(1) Accepter le compte 205.

| N° decompte | 31/10/2012 | Débit | Crédit |

| 205 | Concessions et dts similaires, brevets …. | 600,00 | |

| 512 | Banque | 600,00 | |

| Paiement des frais de dépôt par chq bancaire | |||

| N° decompte | 31/10/2012 | Débit | Crédit |

| 205 | Concessions et dts similaires, brevets …. | 239 400,00 | |

| 203 | Frais de recherche et développement | 239 400,00 | |

| Transfert des frais de développement en brevet | |||

Il convient de solder le compte 203 : 236 400 + 3 000 = 239 400.

Autre possibilité : si inscription en 205 (1) – écriture du 17/10/2012- le solde du compte 203 s’élève à 236 400 €

| N° decompte | 31/12/2012 | Débit | Crédit |

| 68111 | Dotations aux amortissements-Immo Incorporelles | 2 000,00 | |

| 2805 | Amortissement des concessions et dts similaires, brevets …. | 2 000,00 | |

| 240 000 (2) x 1/20 x 2/12 | |||

| Amortissement du brevet sur sa durée d’utilisation à compter de la date de dépôt | |||

(2) La base amortissable du logiciel s’élève à 239 400 + 600 = 240 000 €

6. Indiquer le principe comptable qui serait susceptible d’être remis en cause par les indications présentées en annexe 5. Rappeler le contenu de ce principe.

Il s’agit du principe du coût historique (ou nominalisme monétaire) car l’annexe 5 propose de modifier le prix d’acquisition comptabilisé à l’origine dans le compte d’immobilisation.

Contenu de ce principe : il consiste à respecter la valeur nominale de la monnaie sans tenir compte des variations de son pouvoir d’achat.

7. Enregistrer dans le journal de la SPPR le paiement de la redevance au 15 mars 2012.

| N° decompte | 15/03/2012 | Débit | Crédit |

| 6788 | Charges exceptionnelles diverses | 6 000,00 | |

| 404003 | Fournisseur d’immobilisation Mucolad | 19 000,00 | |

| 512 | Banque | 25 000,00 | |

| Projet Gitrix – 4ème redevance (2011) | |||

Les redevances ont été évaluées selon un degré important de fiabilité, donc le complément de redevance est une charge de nature exceptionnelle.

Redevance totale : 25 000

Solde 404 : 19 000

Charge 6788 : 6 000

8. Enregistrer chronologiquement au cours de l’exercice 2012 et à l’inventaire au 31/12/2012, toutes les écritures que vous jugerez nécessaires concernant la création de cette nouvelle marque et l’abandon de l’ancienne marque présentée dans l’annexe 3 ; le cas échéant, vous justifierez explicitement l’absence d’écriture.

- Aucune écriture ne doit être comptabilisée : La nouvelle marque ne doit pas être comptabilisée à l’actif car sa valeur ne peut être déterminée de façon fiable ; l’ancienne marque ne nécessite aucune écriture courant 2012.

La décision d’abandonner la marque rend la durée d’utilisation de la marque déterminable (il reste 3 années, donc une dotation aux amortissements doit être effectuée).

| N° de compte | 31/12/2012 | Débit | Crédit |

| 68111 | Dotations aux amortissements-Immo Incorporelles | 10 000,00 | |

| 2805 | Amortissement des concessions et dts similaires, brevets …. | 10 000,00 | |

| Abandon de l’ancienne marque : 30 000 x 1/3 | |||

| Amortissement sur la durée de vie résiduelle à compter de la décision d’abandon | |||

9. Rappeler la différence de traitement comptable des dépenses de développement et des dépenses liées à la création de logiciels internes.

Lorsque les conditions d’inscription à l’actif sont réunies pour les dépenses liées à la création de logiciels internes, cette inscription est obligatoire. Pour les dépenses de développement l’inscription à l’actif constitue la méthode préférentielle.

Exercice corrigé de comptabilité approfondie 3

L’énoncé de l’exercice : A l’occasion de la réalisation des comptes annuels, les dirigeants s’interrogent sur la constatation des engagements « hors-bilan » et la réalisation de l’annexe.

Exercice corrigé de comptabilité : engagements « hors-bilan »

Travail à faire

- Justifier l’utilité des engagements « hors-bilan ».

- Expliquer ce qu’est un engagement réciproque.

- Indiquer le principe comptable qui conduit ou non à fournir une information en annexe en matière d’engagements « hors-bilan ». Préciser le contenu de ce principe.

- Après avoir rappelé la définition d’un passif éventuel, indiquer les informations à fournir en annexe pour tout passif éventuel à la date de clôture.

À l’aide de informations (annexe) ci-après :

INFORMATIONS SUR LES ENGAGEMENTS « HORS-BILAN » DE LA SPPR

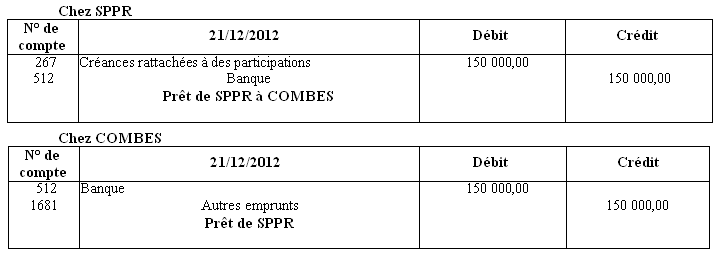

La SA COMBES, filiale de la SPPR, traverse actuellement des difficultés financières importantes. Afin de lui venir en aide, la SPPR lui a prêté 150 000 € le 21décembre 2012. Les dirigeants de la SPPR estiment que la durée de mise à disposition de cette somme excèdera quatre ans, le temps pour la SA COMBES d’améliorer sa situation économique.

La SA COMBES a demandé à la SA SORGUES de se porter caution auprès de la SPPR pour la totalité de la somme. La SPPR est informée de l’acceptation du cautionnement par la SA SORGUES le 31/12/2012.

5) Comptabiliser au journal de la SPPR et au journal de la SA COMBES le prêt consenti par la SPPR.

6) Préciser les conséquences sur les comptes annuels du cautionnement du prêt accordé par SORGUES dans les différentes sociétés concernées. (Les écritures relatives aux engagements ne sont pas demandées).

Correction de l’exercice:

1. Justifier l’utilité des engagements « hors-bilan ».

Il peut exister des opérations non encore réalisées ou non traduites en comptabilité mais qui ont une importance pour l’appréciation de la situation financière d’une entité. Il est donc nécessaire d’en faire mention dans l’annexe afin de donner la meilleure information possible.

2. Expliquer ce qu’est un engagement réciproque.

Un engagement réciproque découle des contrats que l’entreprise est appelée à souscrire. En effet, dans le contrat, les deux parties ont un engagement l’une envers l’autre. Il s’analyse en un engagement reçu et un engagement donné.

3. Indiquer le principe comptable qui conduit ou non à fournir une information en annexe en matière d’engagements « hors-bilan ». Préciser le contenu de ce principe.

Il s’agit de la notion d’importance relative (ou importance significative).

Contenu de ce principe : l’information n’est répertoriée que si elle présente un caractère significatif (PCG 511-8).

4. Après avoir rappelé la définition d’un passif éventuel, indiquer les informations à fournir en annexe pour tout passif éventuel à la date de clôture.

Un passif éventuel est :

– soit une obligation potentielle de l’entité à l’égard d’un tiers résultant événements dont l’existence ne sera confirmée que par la survenance, ou non, d’un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l’entité ;

– soit une obligation de l’entité à l’égard d’un tiers dont il n’est pas probable ou certain qu’elle provoquera une sortie de ressources sans contrepartie au moins équivalente attendue de celui-ci.

Les informations à fournir sont les suivantes :

– description de la nature des passifs éventuels ;

– estimation de leurs effets financiers ;

– indication des incertitudes relatives au montant ou à l’échéance de toute sortie de ressources ;

– possibilité pour l’entité d’obtenir remboursement.

5. Comptabiliser au journal de la SPPR et au journal de la SA COMBES le prêt consenti par la SPPR.

6. Préciser les conséquences sur les comptes annuels du cautionnement du prêt accordé par SORGUES dans les différentes sociétés concernées. (Les écritures relatives aux engagements ne sont pas demandées).

– dans la société COMBES : aucun engagement dans l’annexe ;

– dans la société SORGUES : en annexe, un engagement donné de 150 000 € ;

– dans la société SPPR : en annexe, un engagement reçu de 150 000 €.

La caution est une convention entre les sociétés SORGUES et SPPR.

Exercice corrigé de comptabilité approfondie 4

La SPPR n’est pas cotée sur un marché réglementé et aucune des sociétés dont elle possède des titres n’est cotée. La SPPR a choisi de réaliser ses comptes consolidés selon la réglementation françaises de consolidation figurant au règlement CRC 99-02.

À l’aide de l’annexe ci-dessous:

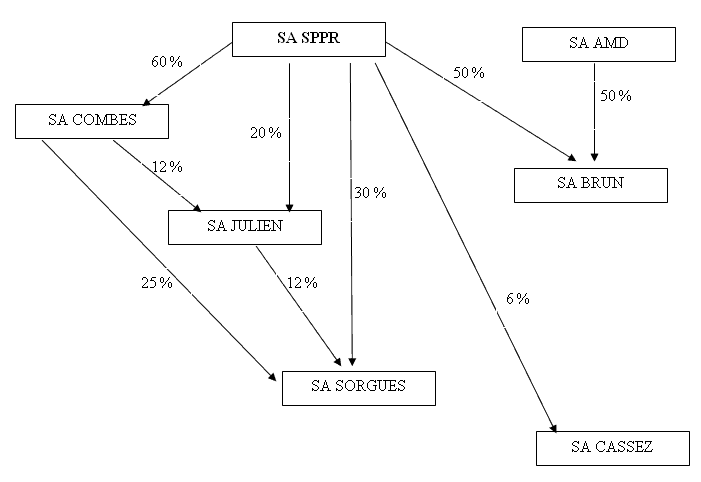

Informations sur les pourcentages de contrôle

La SA SORGUES a émis des actions ordinaires et des actions privilégiées sans droit de vote. Les pourcentages d’intérêts sont ainsi différents des pourcentages de contrôle. Les sociétés SPPR, COMBES et JULIEN disposent respectivement directement de 25 %, 20 % et 10 % des intérêts de la SA SORGUES après prise en compte de l’augmentation de capital.

Les décisions dans la SA BRUN sont prises d’un commun accord entre la SA SPPR et la SA AMD.

Annexe A : Tableau d’analyse du périmètre de consolidation

Travail à faire :

- Indiquer le référentiel comptable applicable pour la présentation des comptes consolidés des sociétés cotées.

- Définir les expressions « pourcentage de contrôle » et « pourcentage d’intérêt ».

- Définir les trois différents types de contrôle.

- Définir l’expression « périmètre de consolidation ».

- Définir les trois différentes méthodes de consolidation.

- Compléter le tableau d’analyse du périmètre de consolidation de la SPPR (annexe A ).

Correction de l’exercice:

1. Indiquer le référentiel comptable applicable pour la présentation des comptes consolidés des sociétés cotées.

Il s’agit du référentiel IFRS qui est obligatoire pour les sociétés cotées sur un marché réglementé.

2. Définir les expressions « pourcentage de contrôle » et « pourcentage d’intérêt ».

Pourcentage de contrôle : pourcentage (fraction) des droits de vote attachés aux actions détenues par la société consolidante elle-même (contrôle direct) et par toutes les autres entreprises qu’elle contrôle de manière exclusive (contrôle indirect).

Pourcentage d’intérêt : part (fraction, pourcentage) du patrimoine d’une filiale dont la société consolidante est, directement ou indirectement, propriétaire.

3. Définir les trois différents types de contrôle.

D’après le CRC 99-02:

- 1002 – Entreprises sous contrôle exclusif (Règlement n°2004-03 du CRC): Le contrôle exclusif est le pouvoir de diriger les politiques financière et opérationnelle d’une entreprise afin de tirer avantage de ses activités.

- 1003 – Entreprises sous contrôle conjoint: Le contrôle conjoint est le partage du contrôle d’une entreprise exploitée en commun par un nombre limité d’associés ou d’actionnaires, de sorte que les politiques financière et opérationnelle résultent de leur accord.

- 1004 – Entreprises sous influence notable: L’influence notable est le pouvoir de participer aux politiques financière et opérationnelle d’une entreprise sans en détenir le contrôle (au moins 20 % des droits de vote).

4. Définir l’expression « périmètre de consolidation ».

D’après le CRC 99-02

1000 – Principes généraux : Toutes les entreprises contrôlées (contrôle exclusif ou contrôle conjoint) ou sous influence notable doivent être consolidées.

Les entreprises à retenir en vue de l’établissement de comptes consolidés sont :

– l’entreprise consolidante ;

– les entreprises contrôlées de manière exclusive ;

– les entreprises contrôlées conjointement ;

– les entreprises sur lesquelles est exercée une influence notable.

5. Définir les trois différentes méthodes de consolidation.

D’après le CRC 99-02:

1100 – Intégration globale

L’intégration globale consiste à :

– intégrer dans les comptes de l’entreprise consolidante les éléments des comptes des entreprises consolidées, après retraitements éventuels ;

– répartir les capitaux propres et le résultat entre les intérêts de l’entreprise consolidante et les intérêts des autres actionnaires ou associés dits « intérêts minoritaires » ; […]

1101 – Intégration proportionnelle

L’intégration proportionnelle consiste à :

– intégrer dans les comptes de l’entreprise consolidante la fraction représentative de ses intérêts dans les comptes de l’entreprise consolidée, après retraitements éventuels ; aucun intérêt minoritaire n’est donc constaté ; […]

1102 – Mise en équivalence

La mise en équivalence consiste à :

– substituer à la valeur comptable des titres détenus, la quote-part des capitaux propres, y compris le résultat de l’exercice déterminé d’après les règles de consolidation ; […]

6. Compléter le tableau d’analyse du périmètre de consolidation de la SPPR (annexe A à rendre avec la copie).

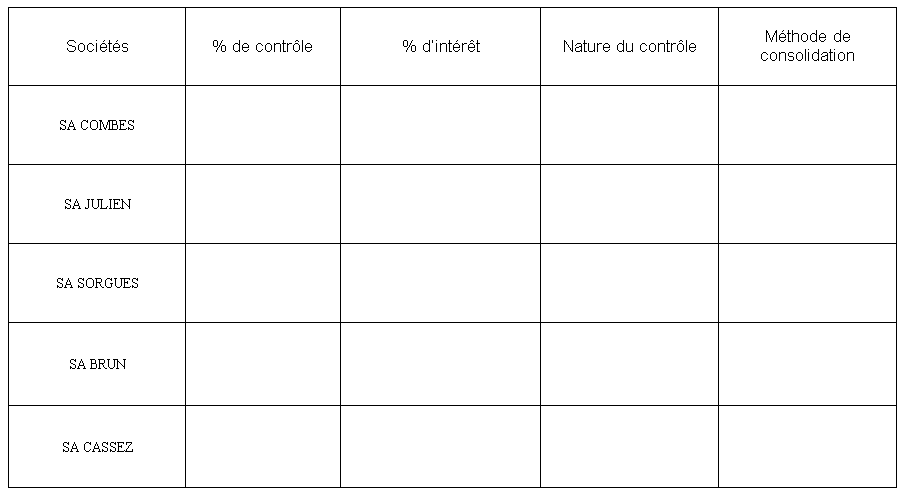

Tableau d’analyse du périmètre de consolidation

| Sociétés | % de contrôle | % d’intérêt | Nature du contrôle | Méthode de consolidation |

| SA COMBES | 60 % | 60 % | Contrôle exclusif | Intégration globale |

| SA JULIEN | 20 + 12 = 32 % | 20 + 0,6*12 = 27,2 % | Influence notable | Mise en équivalence |

| SA SORGUES | 30 + 25 = 55 % | 25 + 0,6*20 + 0,272*10 = 39,72 % (*) | Contrôle exclusif | Intégration globale |

| SA BRUN | 50 % | 50 % | Contrôle conjoint | Intégration proportionnelle |

| SA CASSEZ | 6 % | 6 % | Absence de contrôle | Hors périmètre |

(*) Autre calcul possible : 25 + (0,2*10) + (0,6*0,12*10) + (0,6*20) = 39,72 %

YOMBA FREDDY BRICE JUNIOR

Merci de me faire parvenir vos cours sur la comptabilité.

DJOHI

Je vous remercie d’avoir créer ce produit s’il n’existait pas on allait l’inventer. Ceci nous permet de renforcer notre capacité dans le domaine de la comptabilité notamment dans l’établissement du bilan et les états financiers et dans le diagnostic financier. Merci à vous et soyez bénit.

Seulement si les exercices peuvent être aussi conçu dans le syscohada cela nous fera du bien.

Philémon

Merci de cet amour et de cette complémentarité des matières si édifiante et bénéfique.

La compréhension est nette. Sauf que, à la prochaine, je vous prie d’être entièrement démonstratif qu’explicatif. Que Dieu vous comble de bonheur.

SAÏDATOU DAO

Infiniment merci pour ce que vous faite. C’est très important pour nous parce que nous donne l’opportunité d’apprendre plein de chose.Encore MEEEERCI…