Je mets ci-après un examen corrigé de comptabilité d’analyse comptable . L’entreprise «ROSA» est spécialisée dans la production et la commercialisation de parfum d’ambiance. Pour la réalisation de certains travaux d’analyse comptable relatifs à l’exercice 2012, la direction financière met à votre disposition les documents ci-après.

Données de l’exploitation

1. Extrait du compte de produits et charges de l’exercice 2012

Impôts sur les résultats : 61 340 DH

Résultat courant : 182 000 DH

Les charges et les produits non courants

2. État des dotations et des reprises

Dotations d’exploitation aux amortissements des immobilisations corporelles : 86 000 DH.

Extrait du tableau des provisions

3. Autres données de l’exploitation

Chiffre d’affaires, réparti régulièrement sur 12 mois : 1 350 000 DH.

Coût fixe : 290 500 DH.

Données financières

1. Bilan financier condensé au 31/12/2012

2. Autres informations

La valeur nette comptable de l’actif immobilisé est de 657 000 DH.

La valeur nette comptables des frais préliminaires est de 13 000 DH.

La valeur des constructions a augmenté de 80 000 DH.

Le stock outil est d’une valeur de 56 000 DH.

Une provision durable pour risques de 8 500 DH correspond à un risque de moins de 8 mois.

L’entreprise s’est convenue avec son fournisseur de matières premières de payer sa dette de 27 500 DH dans 15 mois.

Annexe à remplir :

Extrait de l’état des soldes de gestion

TRAVAIL À FAIRE

- Calculer :

a. le résultat non courant ;

b. le résultat net de l’exercice. - Compléter l’extrait de l’état des soldes de gestion. Annexe n° 1

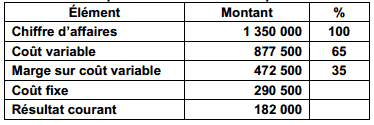

- a. Présenter le tableau d’exploitation différentiel simplifié.

b. Calculer le seuil de rentabilité.

c. Déterminer et interpréter la date de réalisation du seuil de rentabilité.

d. Calculer et interpréter l’indice de sécurité. - a. Retrouver, à partir de la valeur comptable, la valeur financière de l’actif immobilisé.

b. Calculer la valeur comptable des dettes à court terme. - Calculer et interpréter :

a. le fonds de roulement liquidité ;

b. le ratio d’autonomie financière ;

c. le ratio de trésorerie à échéance.

Correction de l’examen :

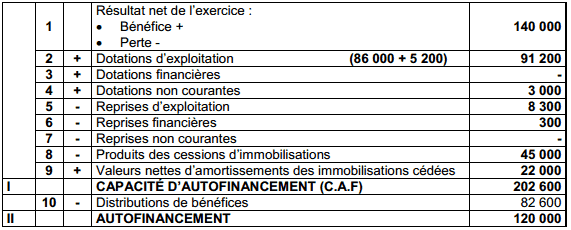

1.

a. Résultat non courant = (45 000 + 840) – (22 000 + 1 500 + 3 000) = 19 340

b. Résultat net de l’exercice = 182 000 + 19 340 – 61 340 = 140 000

2. Annexe N° 5 : Extrait de l’état des soldes de gestion

II – capacité d’autofinancement (c.a.f.) – autofinancement

3.

a. Tableau d’exploitation différentiel simplifié

b. Calcul du seuil de rentabilité

Seuil de rentabilité = 290 500/0,35 = 830 000

c. Date de réalisation du seuil de rentabilité

Point mort = (830 000 x 12)/1 350 000 = 7,37 ==> le 12 Août 2012

À partir de cette date l’entreprise commence à réaliser des bénéfices

d. Calcul de l’indice de sécurité

Indice de sécurité = ((1 350 000 – 830 000):1 350 000) x 100 = = 38,51%

L’entreprise peut diminuer son chiffre d’affaires de 38,51 % sans compromettre sa rentabilité.

4.

a. Valeur financière des valeurs immobilisées

657 000 – 13 000 + 80 000 + 56 000 = 780 000

b. Valeur comptable des dettes à court terme

VC + 8 500 – 27 500 = 312 000 ==> VC = 331 000

5.

a. Fonds de roulement liquidité

FRL = 858 000 + 390 000 – 780 000 = 468 000

Les ressources stables financent la totalité des emplois stables.

b. Ratio de l’autonomie financière

Ratio AF = 858 000 / (390 000 + 312 000) = 1,22

L’entreprise se finance plus par les capitaux propres.

c. Ratio de trésorerie à échéance

Ratio de trésorerie à échéance = (374 400 + 124 800) / 312 000 = 1,6

Les valeurs réalisables et disponibles peuvent rembourser la totalité des dettes à court terme.

Dembélé

Nous trouvons le contenu du site intéressant.

ça permet de se mettre à niveau ou d’approfondir même la connaissance.

motondo

J’aime votre site par ce qu’il m’aide tellement. Merci beaucoup pour votre aide

RAZAFIMAHATRATRA Andrianantenaina Dieu-Donné

grand merci à vous qui nous aidez à résoudre notre problème.