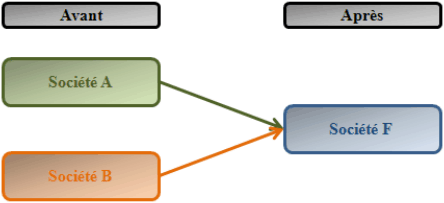

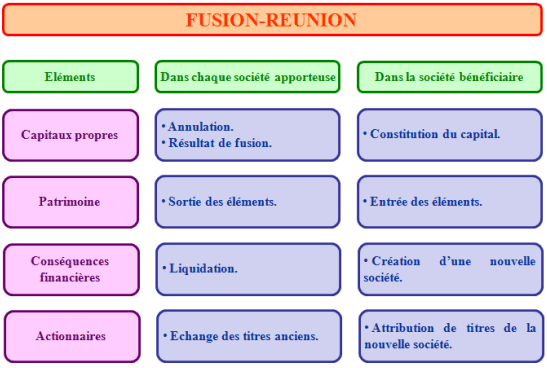

La société F est constituée par les apports en nature en provenance des deux sociétés A et B. En contrepartie de leurs apports, les actionnaires reçoivent des titres de la nouvelle société F. La dissolution des deux sociétés A et B devient effective, sans liquidation.Schéma : Étapes:

Étapes:

Les principales étapes sont les suivantes :

- Evaluation des apports des sociétés apporteuses.

- Constitution d’une nouvelle société dont le capital est égal au montant total des apports.

- Dissolution des sociétés apporteuses.

- Echange des titres des sociétés apporteuses par des titres de la nouvelle société.

Exercice corrigé sur la fusion-réunion

Le 1er mars 200N, une opération de fusion-réunion de deux sociétés A et B est réalisée.

Elle conduit à la création d’une Société Anonyme C à l’aide des apports d’éléments d’actif et de passif des deux sociétés réunies.

A la veille de l’opération de fusion-réunion, on vous communique les documents et annexes suivants :

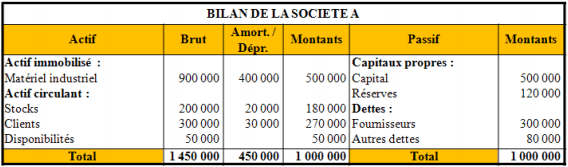

• Document 1 : Bilan simplifié de la Société A.

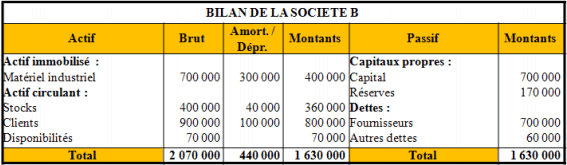

• Document 2 : Bilan simplifié de la Société B.

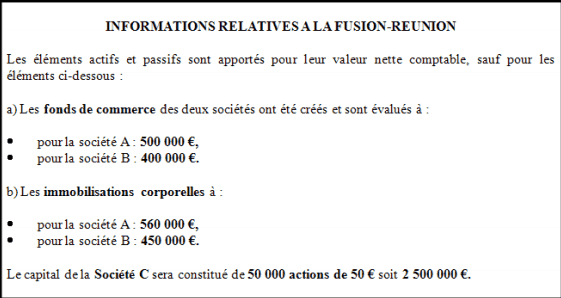

• Document 3 : Informations relatives à la fusion-réunion.

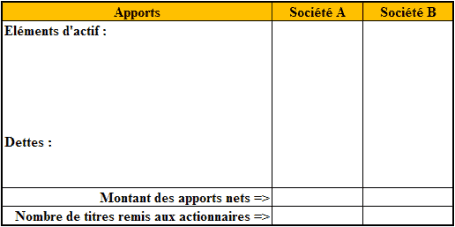

• Annexe 1 : Tableau d’évaluation des apports nets (à compléter).

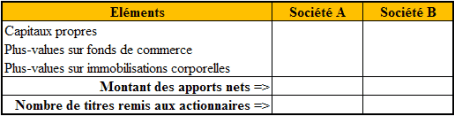

• Annexe 2 : Tableau d’évaluation des capitaux propres (à compléter).

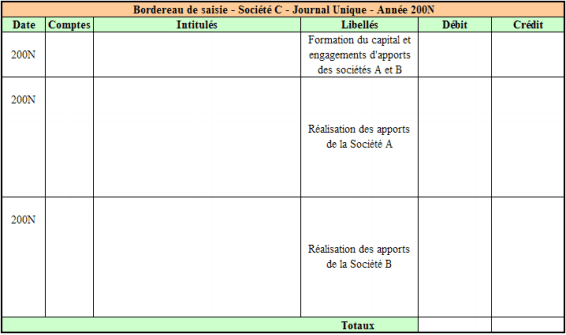

• Annexe 3 : Bordereau de saisie – Société C – Opérations de constitution (à compléter).

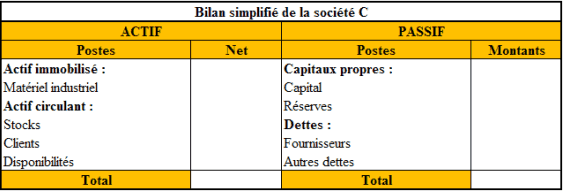

• Annexe 4 : Bilan de la Société C (à compléter).

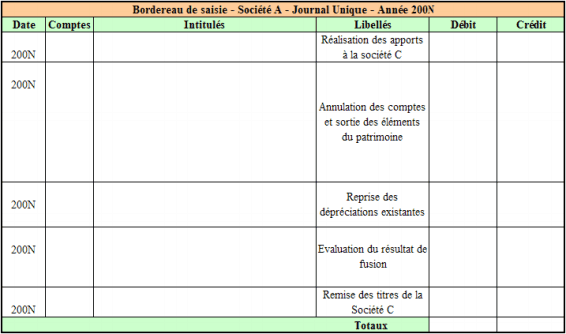

• Annexe 5 : Bordereau de saisie – Société A – Opérations de dissolution (à compléter).

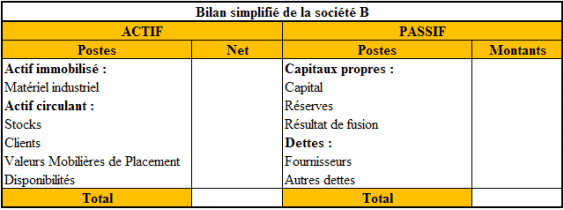

• Annexe 6 : Bilan simplifié de la Société A (à compléter).

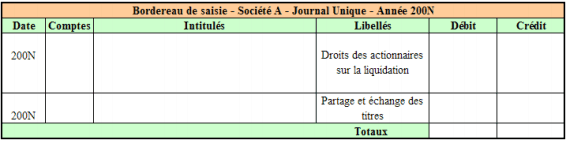

• Annexe 7 : Bordereau de saisie – Société A – Opérations de partage (à compléter).

• Annexe 8 : Bordereau de saisie – Société B – Opérations de dissolution (à compléter).

• Annexe 9 : Bilan simplifié de la Société B (à compléter).

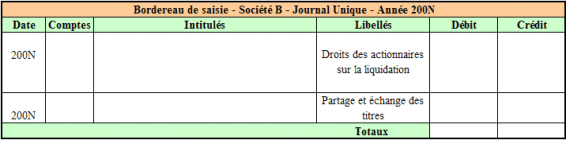

• Annexe 10 : Bordereau de saisie – Société B – Opérations de partage (à compléter).

Travail à faire:

En utilisant les documents et annexes fournis :

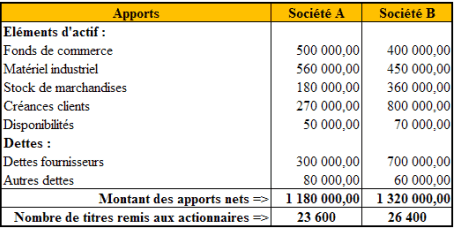

1°) Déterminer la valeur des apports nets de chaque société apporteuse.

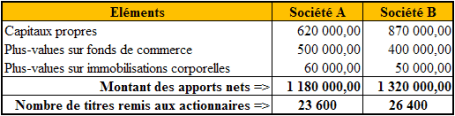

2°) Déterminer la valeur des capitaux propres de chaque société apporteuse.

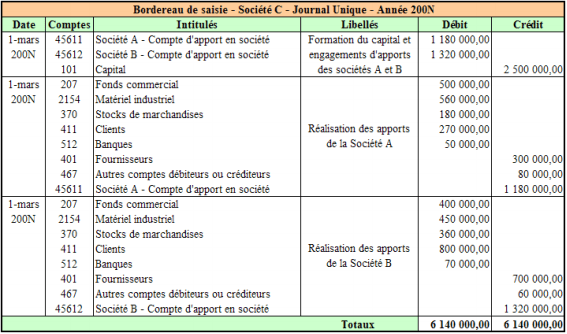

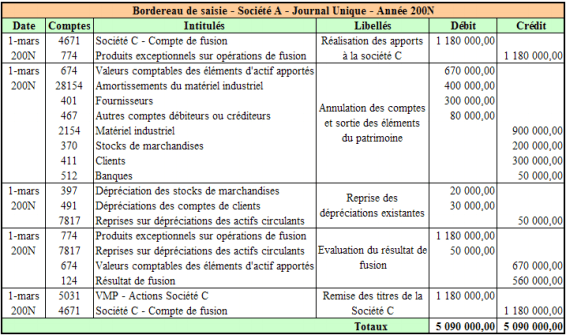

3°) Enregistrer les écritures nécessaires dans les comptes de la Société C.

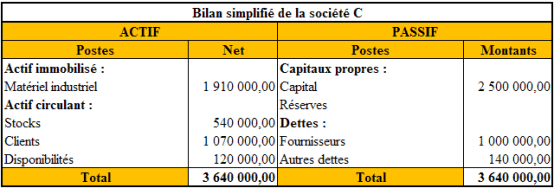

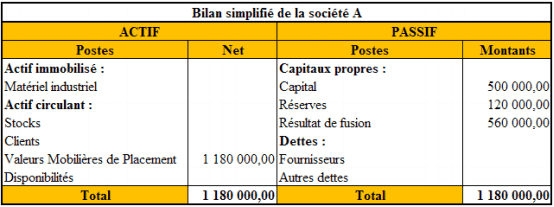

4°) Présenter le bilan simplifié de la Société C.

5°) Enregistrer les écritures de dissolution de la Société A.

6°) Présenter le bilan simplifié de la Société A.

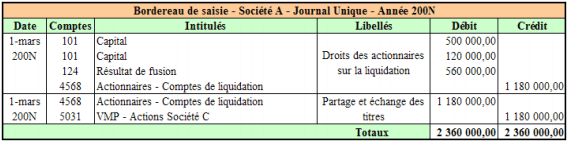

7°) Enregistrer les écritures de partage de la Société A.

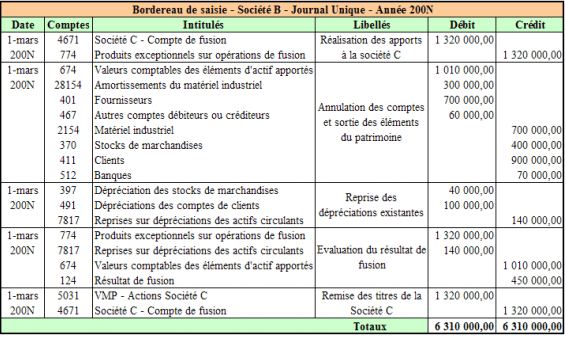

8°) Enregistrer les écritures de dissolution de la Société B.

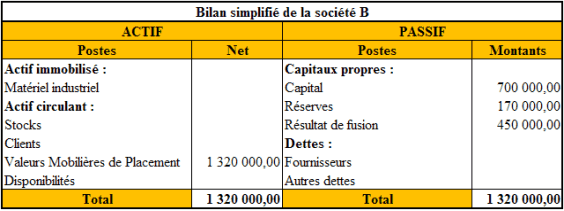

9°) Présenter le bilan simplifié de la Société B.

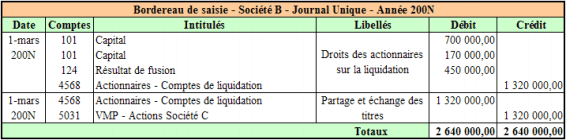

10°) Enregistrer les écritures de partage de la Société B.

Correction de l’exercice :

Travail 1:

Travail 2:

Travail 3:

Travail 4:

Travail 5:

Travail 6:

Travail 7:

Travail 8:

Travail 9:

Travail 10:

Synthèse :

doris

bonjour. je souhaiterais savoir comment vous avez trouvé les montants du compte 674 valeur comptable d’elements d’actifs apportés