La comptabilité nationale française distingue deux éléments qui constituent la production nationale : la production marchande et la production non marchande. La production marchande est la production qui s’échange habituellement sur un marché, la production non marchande est celle qui est obtenu à partir de facteurs de production s’échangeant habituellement sur un marché. Par convention, tous les biens sont supposés marchands alors que, pour les services, seuls ceux dont le prix de vente est supérieur à la moitié du coût de production sont considérés comme marchands.

On en déduit que la production non marchande est exclusivement faite de services non marchands, c’est-à-dire de services vendus en deçà de la moitié de leur coût de production. Ainsi, on recense la production non marchande des ménages, c’est-à-dire les services non marchands qu’ils se rendent à eux-mêmes (lorsqu’ils sont propriétaires de leurs logements par exemple), et l’autre production non marchande qui est essentiellement constituée des services rendus par les administrations à titre gratuit ou presque.

La production nationale est généralement présentée par branche d’activité. Une branche rassemble les unités de production qui fabriquent le même produit, alors qu’un secteur réunit les entreprises ayant une même activité principale. L’analyse par branche autorise donc une répartition plus homogène de la production nationale par produits, dans le cadre du tableau entrées sorties (TES).

Selon l’Insee, « la production est l’activité socialement organisée consistant à créer des biens et services s’échangeant habituellement sur le marché ou obtenus à partir de facteurs de production s’échangeant sur le marché ». Cette définition inclut toute la production vendue, y compris la production légale qui n’est pas déclarée pour échapper à la fiscalité ou aux charges sociales (économie souterraine).

La mesure de la production nationale

La mesure des productions marchande et non marchande : l’unité de mesure de la production est la monnaie. C’est la seule base commune à laquelle on puisse faire référer les productions diverses. Toutefois, il convient de ne point s’en remettre au chiffre d’affaires des entreprises pour évaluer la production marchande. En effet, l’addition des chiffres d’affaires conduirait à comptabiliser plusieurs fois une même production. Pour remédier à cela, la production des entreprises est mesurée par leur valeur ajoutée (VA), différence entre la valeur des biens et services produits par l’entreprise et la valeur des biens et services consommés. La production non marchande ne peut être évaluée par la valeur ajoutée puisqu’elle n’est point vendue sur un marché. On retient donc le coût de production pour sa mesure, principalement constitué de salaires et traitements.

Les agrégats de production : le principal agrégat de la comptabilité nationale est le produit intérieur brut (PIB). Il repose sur le critère de territorialité et, ainsi, ne comptabilise que la production des entreprises résidentes, qu’elles soient françaises ou étrangères. En contrepartie, il néglige la production des entreprises française à l’étranger, lesquelles entrent dans le calcul du PIB d’autres pays. Évalué au prix du marché, on obtient le PIB de la manière suivante :

PIB = Somme des VA des entreprises résidentes + TVA + Droits de douanes

En déduisant du PIB la consommation de capital fixe, c’est-à-dire l’amortissement économique des biens d’équipements, on obtient le produit intérieur net (PIN). Enfin, les comparaisons internationales portent souvent sur le produit national brut (PNB) qui repose sur le critère de nationalité et comptabilise uniquement la production des agents nationaux. Le PNB n’est pas calculé par la comptabilité nationale. On obtient le PNB à partir du PIB de la manière suivante :

PNB = PIB + Solde des revenus reçus et versés de l’extérieur

Le poids des productions marchande et non marchande : au cours du temps, le poids de la production non marchande a progressé dans la production totale au détriment de la production marchande. Aujourd’hui, la production non marchande représente environ 1 8 % du PIB, et elle résulte principalement des services fournis par les administrations publiques. Toutefois, pour mesurer l’importance du secteur des administrations publiques il est utile de considérer l’ensemble des dépenses publiques et non point seulement la production évaluée au coût des facteurs. À cet égard, on observe que la part des dépenses dans le PIB est passée à 53 % en 2008. Cette évolution en volume s’accompagne d’une transformation radicale dans la structure des dépenses puisque, désormais, ce sont les dépenses sociales, culturelles, d’éducation et d’intervention économique qui prédominent.

Les limites de la mesure de la production

Le PIB procède à une double comptabilisation d’une partie de la production marchande puisque les impôts, par exemple, sont comptabilisés à la fois dans la V A des entreprises (production marchande) et dans le coût des facteurs de la production non marchande qu’ils ont servi à rémunérer.

Le calcul d’un PIB en volume est délicat puisqu’il fait ressortir le problème de l’élimination des hausses de prix alors que les produits peuvent avoir changé d’une année à l’autre, justifiant par la même ces changements de tarifs.

Le PIB comptabilise des productions nuisibles : on reproche au PIB de ne pas tenir compte de la dégradation du capital écologique ou humain que la production occasionne et, parfois même, de comptabiliser comme production un ensemble de dépenses liées à la lutte contre les nuisances créées par la production.

Le PIB constitue un piètre indicateur de bien-être, dans la mesure où la relation entre quantité produite et qualité de vie n’est pas déterminée.

L’analyse de la production par branche : le tableau entrées sorties (TES)

Le TES et l’équilibre emplois-ressources : le TES décrit le mécanisme de la production nationale en représentant l’équilibre emplois-ressources branche par branche et pour l’ensemble des branches. Cet équilibre s’écrit:

Ressources = Production (P) + Importations (M)

Emplois = Consommation intermédiaire (CI) + Consommation finale (CF) + Formation brute de capital fixe (FBCF ou investissement en comptabilité nationale) + Exportations (X) + Variation des stocks ( VS) :

P + M = CI + CF + FBCF + X+ VS

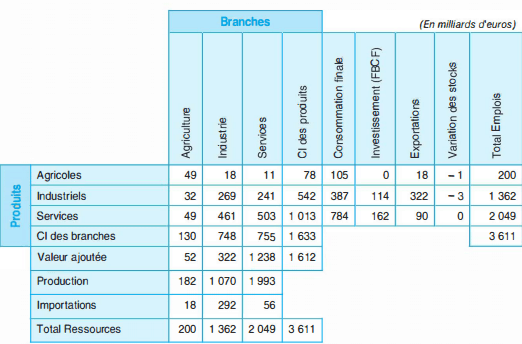

Exemple de TES : il s’agit ici d’une version très simplifiée destinée à comprendre son fonctionnement.

Lecture du TES : en ligne, le TES indique quelle a été la destination des produits (ainsi, les produits industriels ont été utilisés par la branche agriculture à hauteur de 32 milliards, 269 milliards ont servi à l’industrie, 24 1 à la branche des services, 387 milliards ont fait l’objet d’une consommation finale par les ménages, 1 14 milliards d’euros ont concerné l’investissement, 322 ont été exportées, 3 milliards de produits industriels ont été déstockés) ; en colonne, le TES indique quels ont été les volumes de produits nécessaires à la production des branches (ainsi, la branche agriculture a utilisé pour 49 milliards de produits agricoles, pour 32 de produits industriels et pour 49 milliards de services).

Utilité du TES : il permet de calculer le degré d’indépendances des branches (Total des consommations intermédiaires de la branche/Production de la branche). Par exemple, on peut constater que, dans l’exemple proposé, la branche des services est la plus indépendante car son coefficient est le plus faible (0,38 contre 0,70 pour l’industrie et 0,71 pour l’agriculture). Pour l’ensemble des branches, on peut calculer des coefficients techniques (Consommation intermédiaire en produits x/Production de la branche y) qui sont utiles aux prévisions.

Comparaisons entre le PIB et le PNB

Le PNB est un agrégat qui se situe à mi-chemin entre agrégat de revenu et agrégat de production. En effet, il comptabilise la production (valeur ajoutée) des entreprises résidentes (le PIB) auquel il retire, non pas la valeur ajoutée produite par les étrangers mais les revenus qui sont versés à l’étranger. Inversement, il n’additionne pas la valeur ajoutée produite par les nationaux à l’étranger, mais les revenus reçus en provenance de l’étranger.

Le PIB constitue un indicateur homogène qui permet de refléter l’activité économique interne. Pourtant, nombreux sont ceux qui, aujourd’hui encore, continuent de parler de PNB, alors qu’il n’est plus calculé par les comptables nationaux. Ceci s’explique en partie par le fait que les États-Unis continuent de calculer un PNB, et que les comparaisons internationales se font souvent sur la base du PNB. Des différences importantes apparaissent pourtant entre PIB et PNB. Le rapport PNB/PIB en pourcentage est, par exemple, de 135 pour le Koweït et de 86 pour le Brésil.

Les différences de rapport PNB/PIB s’expliquent par la structure des flux de revenus entre un pays et le reste du monde. Ainsi, les grands pays industrialisés reçoivent globalement autant de revenus qu’ils en versent au reste du monde. Par contre, un pays comme le Koweït a un PNB très supérieur à son PIB dans la mesure où une grande partie de la manne pétrolière est consacrée à des investissements et placements hors du territoire national, source de revenu en provenance de l’étranger. De son côté, un pays comme le Brésil verse plus de revenu qu’il en reçoit au reste du monde, en raison d’une faible implantation à l’étranger et d’une forte présence étrangère sur le territoire national.

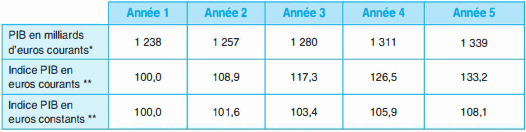

PIB en euros courants, PIB en euros constants

Calculer, pour chaque année, le PIB en euros constants (base année 1 ), l’indice du PIB en euros constants et l’indice du PIB en euros courants, base 100 année 1 .

Corrigé de l’exercice:

* (PIB euros courants/Indice des prix) x 100.

* * (PIB de l’année/PIS année 1 ) x 100.

Laisser un commentaire