Nombreux sont ceux qui considèrent le produit intérieur brut (PIB) comme la meilleure mesure des comportements et performances d’une économie. Aux États-Unis, cette mesure statistique est établie tous les trois mois par le Bureau d’Analyses Economiques (Bureau of Economic Analysis), l’un des services du Département du Commerce des États-Unis, à partir d’un grand nombre de sources de données primaires.

Les sources primaires comprennent aussi bien les données administratives obtenues à partir des fonctions gouvernementales telles que la collecte des impôts, les programmes d’éducation, la défense ou encore la réglementation, et les données statistiques qui proviennent des enquêtes gouvernementales effectuées auprès des établissements de vente au détail, des entreprises manufacturières, et des agriculteurs par exemple.

L’objet du PIB est de résumer toutes ces données et de les synthétiser en un seul chiffre représentant la valeur en dollars de l’activité économique pour une période de temps donnée.

En termes plus concrets, le produit intérieur brut est égal aux deux grandeurs suivantes :

- le revenu total de l’ensemble des membres de l’économie ;

- la dépense totale consacrée à l’acquisition des biens et services produits par cette économie.

Il est aisé de comprendre pourquoi le PIB mesure le comportement économique en termes tant de revenus que de dépenses.

le produit intérieur brut, en effet, mesure quelque chose qui intéresse beaucoup les gens, leurs revenus. Par ailleurs, une économie qui produit de grandes quantités de biens et services est mieux à même de satisfaire les demandes des ménages, des entreprises et des pouvoirs publics.

Mais comment le PIB peut-il mesurer à la fois le revenu et la dépense d’une économie ? La réponse est simple : en fait, ces deux quantités sont identiques.

Pour l’économie dans son ensemble, le revenu doit nécessairement être égal à la dépense. Ceci est le résultat d’un constat plus fondamental encore : puisque dans toute transaction interviennent un vendeur et un acheteur, chaque dollar dépensé par ce dernier constitue nécessairement un dollar de revenu pour le vendeur.

Quand Joe repeint la maison de Jane pour 1 000 $, ces 1 000 $ sont un revenu pour lui et une dépense pour Jane.

Cette transaction ajoute 1 000 $ au PIB, peu importe que l’opération se fasse du côté du revenu ou du côté de la dépense.

Pour le comprendre, nous devons nous tourner vers la comptabilité nationale, qui constitue le système comptable dans le cadre duquel se mesurent le produit intérieur brut et bien d’autres mesures statistiques associées.

Le revenu, la dépense et le circuit économique

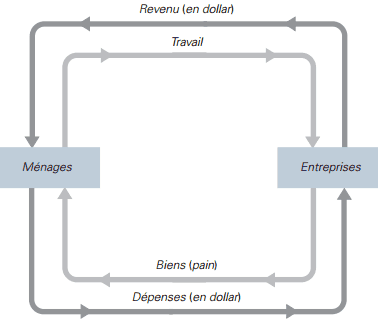

Prenons le cas d’une économie qui ne produit qu’un seul bien, du pain, à partir d’un seul facteur de production, le travail. La figure ci-dessous illustre toutes les transactions économiques susceptibles de se dérouler entre ménages et entreprises constitutives de cette économie.

La boucle intérieure de la figure représente les flux de pain et de travail. Les ménages vendent leur travail aux entreprises. Celles-ci utilisent le travail des ménages.

Le circuit économique:

Cette figure illustre les flux entre entreprises et ménages dans une économie qui produit un seul bien, du pain, à l’aide d’un seul facteur de production, le travail. La boucle intérieure représente les flux de travail et de pain : les ménages vendent leur travail aux entreprises et celles-ci leur pain aux ménages. La boucle extérieure représente les flux correspondants de dollars : les ménages paient leur pain aux entreprises et ces dernières paient des salaires et versent des profits aux ménages. Dans cette économie, le PIB est à la fois la dépense totale consacrée à l’achat de pain et le revenu total tiré de la production de pain.

pour produire du pain qu’elles revendent ensuite à ces mêmes ménages. On voit donc que le travail va des ménages vers les entreprises et que le pain circule à partir des entreprises vers les ménages.

La boucle extérieure de cette même figure représente le flux correspondant de dollars. Les ménages achètent du pain auprès des entreprises.

Celles-ci utilisent une partie du revenu de leurs ventes pour payer les salaires des travailleurs et le solde constitue le profit des propriétaires des entreprises, qui eux-mêmes font partie du secteur des ménages.

L’argent consacré à l’acquisition de pain va donc des ménages vers les entreprises et les revenus correspondants des entreprises vers les ménages sous forme de salaires et de profits.

Le PIB mesure le flux de dollars au sein de l’économie. On le calcule de deux manières. Le PIB est le revenu total tiré de la production de pain, lequel est égal à la somme des salaires et des profits, soit la partie supérieure du circuit des dollars. Simultanément, le produit intérieur brut mesure la dépense totale consacrée à l’acquisition de pain, représentée dans la partie inférieure du circuit de dollars. On peut donc indifféremment considérer le flux de dollars des entreprises vers les ménages ou le flux de dollars des ménages vers les entreprises.

La dépense et le revenu totaux d’une économie sont nécessairement égaux, puisque toute transaction a deux acteurs, un acheteur et un vendeur. La dépense consacrée par les acheteurs à l’acquisition de produits constitue, du fait des règles comptables, le revenu des vendeurs de ces produits.

En conséquence, toute transaction qui affecte la dépense affecte simultanément le revenu et toute transaction qui affecte ce revenu affecte nécessairement la dépense.

Examinons le cas où une entreprise produit et vend un pain de plus à un ménage. Cette transaction accroît de toute évidence la dépense totale consacrée à l’achat de pain, mais elle a un effet identique sur le revenu total. Si l’entreprise en question produit ce pain supplémentaire sans embaucher davantage de main-d’œuvre, par exemple en rendant plus efficace son processus de production, son profit augmente.

Si cette même entreprise produit le pain supplémentaire en utilisant plus de main-d’œuvre, ce sont les salaires qui augmentent. Dans les deux cas, dépense et revenu augmentent dans la même proportion.

Quelques règles de calcul du PIB

Dans notre économie hypothétique qui ne produit que du pain, nous pouvons calculer le PIB par simple addition des dépenses totales consacrées à l’acquisition de pain.

En grandeur réelle, cependant, une économie produit et vend une vaste gamme de biens et de services.

Pour calculer le PIB d’une telle économie complexe, il est important de mieux définir cette notion : le PIB est la valeur marchande de tous les biens et services finaux produits par une économie pendant une période donnée du temps. Pour interpréter correctement ce que mesure le PIB, nous devons comprendre les règles de calcul.

a. comment additionner des pommes et des oranges

Jusqu’ici, nous avons parlé du PIB dans le cas de la production d’un seul bien, du pain.

Mais l’homme ne vit pas seulement de pain. Toute économie produit un nombre considérable de biens et de services différents, pain, bœuf, voitures, croisières, etc.

Le PIB additionne la valeur de tous ces biens et services en une seule mesure. La variété des produits présents dans toute économie complique le calcul du PIB, dans la mesure où chacun de ces biens et services a une valeur différente.

Prenons le cas d’une économie qui produit quatre pommes et trois oranges. Comment, sur cette base, calculer le PIB ? En nous contentant d’additionner ces pommes et ces oranges, nous pourrions dire que le PIB est égal à 7 unités de fruit.

Mais ceci n’a de sens que si la valeur des pommes et des oranges est identique, ce qui n’est généralement pas le cas.

Pour calculer la valeur totale de divers biens et services, nous utilisons comme mesure de valeur le prix du marché. Ce prix reflète en effet ce que les gens sont prêts à payer pour acquérir un bien ou un service.

Si, donc, les pommes valent 0,50 $ pièce, et les oranges 1,00 $ pièce, le PIB devient :

PIB = (Prix des pommes × Quantité de pommes) + (Prix des oranges× Quantité d’oranges )= ($0,50 x 4)+ ($1,00 x3)= $ 5 ,00

Le PIB est donc égal à 5,00 $, soit la valeur de toutes les pommes, 2,00 $, plus la valeur de toutes les oranges, 3,00 $

b. Les biens usagés

le produit intérieur brut ne recense que les biens et services produits au cours de la période à laquelle il se réfère. La valeur des voitures sorties des chaînes de montage pendant cette période en fait donc partie.

Par contre, il n’inclut pas la valeur de revente d’une voiture de collection datant d’il y a cinquante ans. En effet, cette vente n’est rien d’autre qu’un transfert d’actif entre deux acteurs économiques, qui n’ajoute rien à la richesse globale de l’économie.

c. comment traiter les stocks

Faisons l’hypothèse que l’entreprise de notre économie à un seul bien embauche des travailleurs pour produire davantage de pain, leur paye des salaires, mais ne peut ensuite vendre les pains supplémentaires.

Comment cette transaction affecte-t-elle le PIB ?

La réponse dépend du sort réservé au pain non vendu. S’il moisit, le profit baisse à concurrence des salaires supplémentaires versés : l’entreprise a payé des salaires à ses travailleurs, mais n’a tiré aucun bénéfice de cette action.

Celle-ci n’affectant ni la dépense, ni le revenu, elle laisse le produit intérieur brut inchangé, l’excédent de salaire versé étant compensé par une baisse identique du produit. Si, au contraire, le pain rejoint le stock pour être vendu ultérieurement, la transaction revêt une nature différente.

Dans ce cas, le profit ne baisse pas et l’on fait comme si les propriétaires de l’entreprise en cause avaient « acheté » ce pain pour le placer en stock. Dans ce cas, les salaires supplémentaires accroissent le revenu total, d’une part, et le pain supplémentaire qui rejoint les stocks accroît la dépense totale, et donc le PIB augmente.

Qu’advient-il plus tard, quand l’entreprise vend le pain qu’elle a placé en stock ?

Cela ressemble fort au traitement des biens usagés décrit plus haut. À la dépense de ceux qui achètent le pain correspond le « désinvestissement » que constitue la sortie de stock, qui n’est rien d’autre qu’une dépense négative compensant exactement la dépense positive des acheteurs.

Ainsi, cette transaction n’affecte pas le produit intérieur brut.

En règle générale, lorsque les entreprises accroissent leurs stocks de biens, on considère que ceux-ci constituent un investissement en stocks, et on en tient compte à la fois dans la dépense et dans le revenu.

La production en vue de constitution de stocks accroît donc le produit intérieur brut tout autant que la production en vue des ventes finales. Toutefois, une sortie de stock est à la fois une dépense positive (achat) et négative (désinvestissement), ce qui n’affecte pas le PIB. Ce traitement des stocks garantit que le PIB reflète bien la production courante de l’économie des biens et services.

d. Les biens intermédiaires et la valeur ajoutée

La plupart des biens sont produits en diverses étapes : les matières premières sont transformées en biens intermédiaires par une entreprise qui vend ces derniers à une autre entreprise, laquelle les transforme à son tour en produits finis.

Comment devons-nous traiter ces diverses étapes de production dans le calcul du PIB ? Si, par exemple, un éleveur de bétail vend 150 grammes de viande à McDonald’s pour 1,00 $, et que McDonald’s revend ensuite un hamburger à 3,00 $ : le PIB doit-il inclure à la fois le prix de la viande et celui du hamburger, soit un total de 4,00 $ ou ne compter que le hamburger, soit 3,00 $ ?

En fait, le produit intérieur brut n’inclut que la valeur des biens finaux. Dans notre exemple, il recense le hamburger, mais non la viande et il augmente donc de 1,50 $ et non de 4,00 $.

La raison en est que la valeur des biens intermédiaires est déjà comprise dans le prix de ces biens finaux.

Ajouter à ceux-ci la valeur des biens intermédiaires conduirait à des doubles comptages : la viande apparaîtrait deux fois dans le PIB. Retenons donc que le PIB est la valeur totale des biens et services finaux produits par une économie.

La valeur ajoutée d’une entreprise est égale à la valeur de sa production diminuée de la valeur des biens intermédiaires qu’elle achète. Dans le cas du hamburger, la valeur ajoutée de l’éleveur s’élève à 1,00 $ si l’on suppose qu’il n’achète pas de biens intermédiaires, et la valeur ajoutée de McDonald’s est donc de 3,00 $ La valeur ajoutée totale est égale à 1,00 $ 2,00 $ soit 3,00 $.

Pour l’ensemble de l’économie, la somme de toutes les valeurs ajoutées doit être égale à la valeur de tous les biens et services finaux.

On peut donc dire que le PIB est également égal à la valeur ajoutée totale de toutes les entreprises présentes dans une économie.

e. Les services de logement et autres imputations

Même si la plupart des biens et services sont évalués à leurs prix du marché dans le calcul du PIB, il existe des biens et services qui ne sont pas vendus sur ce marché et ne peuvent donc avoir de prix de marché.

Pour que le PIB inclue la valeur de tous les biens et services produits, il faut donc procéder à une estimation de la valeur de ces derniers biens et services. On parle alors d’une valeur imputée.

Les imputations jouent un rôle particulièrement important dans la détermination de la valeur du logement.

Le locataire d’une maison achète en fait un service de logement qui procure un revenu au propriétaire. Beaucoup de gens, toutefois, sont eux-mêmes propriétaires de leur maison.

Ils ne paient donc pas de loyer, tout en bénéficiant d’un service similaire à celui qu’achètent les locataires. C’est pour tenir compte des services de logement dont bénéficient les propriétaires que le PIB inclut le « loyer » que ces propriétaires « se paient » à eux-mêmes. Ce revenu est bien entendu fictif.

Pour l’évaluer, on estime le loyer qui prévaut sur le marché pour un logement similaire et on ajoute ce montant au PIB en tant que loyer imputé, et ceci tant au titre des dépenses des propriétaires que des revenus de ceux-ci.

le produit intérieur brut réel et le PIB nominal

En utilisant les règles décrites ci-dessus, les économistes calculent le PIB, qui évalue la quantité totale de biens et services produits par une économie. Mais le PIB est-il une bonne mesure du bien-être économique ? Reprenons le cas de l’économie ne produisant que des pommes et des oranges. Le PIB y est la somme de la valeur de toutes les pommes et de toutes les oranges produites, soit :

PIB = (Prix des pommes × Quantité de pommes)

(Prix des oranges × Quantité d’orange)

Les économistes désignent sous le nom de PIB nominal la valeur des biens et services mesurée à prix courants. On peut noter que le PIB nominal peut augmenter aussi bien parce que les prix s’élèvent que parce que les quantités s’accroissent.

Il est facile de remarquer que, calculé de cette manière, le PIB n’est pas une bonne mesure du bien-être économique : il ne reflète pas de manière précise la mesure dans laquelle l’économie satisfait effectivement les besoins des ménages, des entreprises et des pouvoirs publics.

Il suffit que tous les prix doublent sans que les quantités ne se modifient pour que le PIB soit multiplié par deux. Dans un tel cas, la capacité de l’économie à satisfaire la demande n’a nullement doublé, puisque la quantité de chacun des biens et services produits reste exactement la même.

Pour mesurer correctement le bien-être économique, il faut en fait apprécier la production de biens et services en neutralisant l’influence de la variation des prix.

À cette fin, les économistes font appel au PIB réel, constitué par la valeur des biens et services mesurée à prix constants. En d’autres termes, le PIB réel reflète le volume de la production de la période courante, et non sa valeur, puisqu’il ne tient compte que de l’évolution, par rapport à l’année de référence, dite année de base des quantités produites, en supposant que les prix n’ont pas bougé.

Pour calculer ce PIB réel, on choisit donc une année de base, par exemple 2011. On additionne alors la valeur de tous les biens et services produits chaque année aux prix de l’année de base 2011. Dans notre économie de pommes et d’oranges, le PIB réel pour l’année 2009 serait :

PIB = (Prix des pommes en 2011 x Quantité de pommes en 2011)+( Prix des oranges en 2011× Quantité d’oranges en 2011)

Le PIB réel pour l’année 2012 serait alors :

PIB = (Prix des pommes en 2011 x Quantité de pommes en 2012)+( Prix des oranges en 2011× Quantité d’oranges en 2012)

Les prix de 2011 sont utilisés pour calculer le PIB réel des trois années étudiées.

Les prix étant ainsi maintenus constants, le PIB ne varie d’une année à l’autre que si les quantités se modifient. Dans la mesure où la capacité qu’a une société de satisfaire les besoins économiques de ses membres dépend en dernier ressort des quantités de biens et services produits, le PIB réel mesure plus correctement le bien-être économique que le PIB nominal.

Le déflateur du PIB

À partir du PIB réel et du PIB nominal, il est possible de calculer une troisième variable statistique : le déflateur du PIB. Le déflateur du PIB, également appelé déflateur implicite des prix du PIB, se définit comme suit :

Déflateur du PIB = PIB nominal/PIB réel

Le déflateur du PIB est donc le rapport du PIB nominal au PIB réel. Il reflète ce qui se passe au niveau général des prix dans une économie donnée.

Pour mieux comprendre le PIB nominal, le PIB réel et le déflateur du PIB, reprenons le cas de notre économie qui ne produit que du pain. Désignons par P le prix du pain et par Q la quantité vendue au cours d’une année.

En toute année donnée, le PIB nominal est le nombre total de dollars dépensés pour acquérir du pain au cours de cette année, soit P× Q .

Le PIB réel est le nombre de pains produits au cours de la même année multiplié par le prix du pain au cours d’une année de base donnée.

Si le prix du pain au cours d’une année de base est P base , alors le PIB réel n’est autre que Pbase × Q. Le déflateur du PIB est le prix du pain pendant l’année courante par rapport au prix au cours de l’année de base, P/Pbase .

Cette définition du déflateur du PIB nous permet de distinguer deux éléments au sein du PIB nominal : le premier mesure les quantités (PIB réel) et le second les prix (déflateur du PIB). On obtient donc :

PIB nominal = PIB réel × Déflateur du PIB

Le PIB nominal mesure la valeur en monnaie courante (dollars, euros, etc.) de la production de l’économie. Le PIB réel mesure la quantité produite, soit la production évaluée aux prix constants de l’année de base.

Le déflateur du PIB mesure le prix de l’unité caractéristique de production par rapport à son prix au cours de l’année de base. Cette équation peut également s’écrire de la manière suivante :

PIB réel = PIB nominal/ Déflateur du PIB

Sous cette forme, on voit mieux d’où le déflateur tire son nom : on l’utilise pour extraire l’inflation du PIB nominal afin d’obtenir le PIB réel.

Télécharger “Produit intérieur brut (PIB)” Téléchargé 396 fois – 85,58 Ko

jalila

merci beaucoup pour le partage

FranceCareer2022

Le produit national brut (PNB) est un indicateur conomique qui correspond la richesse produite au cours d une ann e par l ensemble des r sidents et des ressortissants d un pays. Il permet donc de mesurer la richesse produite par un pays. Pour son calcul, le produit national brut prend en compte la valeur des biens et services cr s, et en soustrait la valeur des biens et services d truits ou modifi s pendant la phase de production . Contrairement au produit int rieur brut (PIB), qui mesure la richesse produite par l ensemble des op rateurs et personnes r sidant sur un territoire pr cis, le PNB est calcul en fonction des ressortissants d un pays, ind pendamment de leur lieu de r sidence. Ainsi, la richesse produite par une entreprise japonaise implant e en France et employant des ressortissants trangers entre en ligne de compte pour le calcul du produit int rieur brut de la France, pas pour celui de son produit national brut. En sens inverse, une entreprise fran aise install e aux Etats-Unis et employant des ressortissants fran ais va cr er de la richesse qui sera comptabilis e dans le calcul du PNB fran ais. Cet indicateur n est cependant plus utilis dans la comptabilit fran aise depuis 1993, remplac notamment par le revenu national brut (RNB).

Micheline okito

J’ai aimé votre cours, car vous donnez des explications très claires sur les matières.